文|市值榜 贾乐乐

编辑|赵元

理想,在寒冬里春风得意,却在春天感到寒意阵阵。

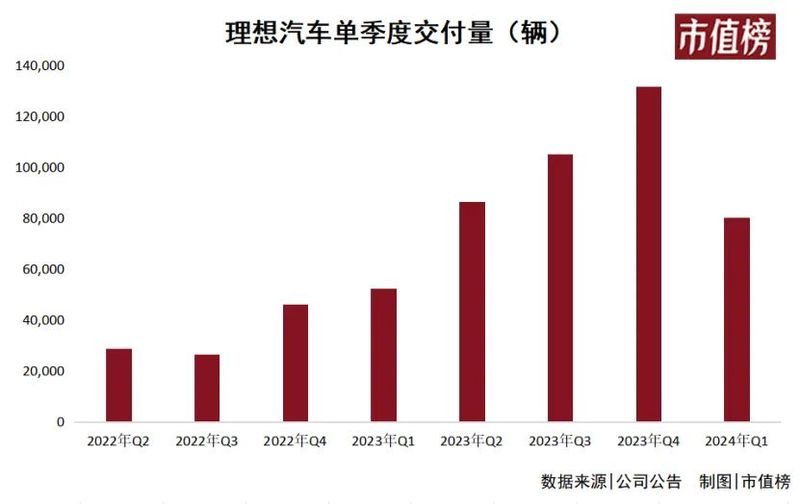

5月20日,理想发布了一份不及预期的一季报,收入256亿元,同比增长36.4%,交付8.04万辆,同比增长52.9%。

乍一看,这份财报还行,实际上不及预期。尤其是和去年第四季度交付13.18万辆,收入417亿元的成绩相比,环比均下跌近40%。

利润方面,持续盈利的理想,这个季度经营亏损5.8亿元,由于手握丰厚的现金以及投资有道、理财有方,理想获得了超过10亿元的利息及投资收益,所以整体盈利近5.9亿元。

我们可以接受一家企业一直不及格,却很难接受定在及格线上甚至接受拿到过优秀的企业,再回到不及格。

于是,当这份财报劈头盖脸浇了下来时,投资者也用力地回击了。季报披露后,理想在美股市场跌了12.78%,总市值一夜缩水近33亿美元(约合239亿人民币),盘中最大跌幅达到了16.5%,港股市场更甚,至收盘跌幅为19.27%。

01 MEGA:本想憋个大的

理想的症结出在交付量上。

在去年12月交付超过5万辆之后,李想非常乐观。当时的李想,就像某天炒股赚了1000块后,认为按照这样下去很快就可以不用上班了的你我一样。

再加上预热了很久的首款纯电车型MEGA将在2024年3月上市,李想预计增长势头将持续下去,于是给出了3月份交付量将再次超过5万辆、全年80万辆目标的预期。

预期拉得越满,落空之后的失望就越大。

今年3月,理想交付了2.9万辆,全年80万辆目标的预期被下调到56-64万。

即便这样,理想的任务也很重:Q1交付了8万多辆,加上预计Q2的10.5—11万辆,理想下半年单月需要销售超过6万辆。

MEGA更是“期望越大,失望越大”的典型。

在MEGA之前,理想的车型都是增程式,而增程式被认为是从燃油车到纯电动的过渡,换句话说,理想必然会走向纯电动,MEGA是理想的首款纯电动,必然被寄予厚望。

“理想MEGA将是理想汽车下一个爆品,能够做到50万元以上汽车销量第一”,李想不止一次为理想MEGA放出豪言。

“理想Mega的白车身设计比高铁的车身设计要难得多,远远超越 C-NCAP 和中保研的安全标准要求。”理想汽车官方微博这么说过。

在发布会上,理想称这台车是“全世界最安全、空间最大、舒适性最高、电动化最强、智能化最先进、设计最前卫的家庭科技旗舰MPV”。

本以为憋了个大的,实际是……

今年3月1日,理想MEGA发布并上市,刚上市时反响还可以,渐渐地没什么水花了。

乘联会数据显示,今年4月,理想MEGA狭义批发销量为1145辆,比三月的3229辆降了64.54%。而理想对MEGA的目标是实现每月8000辆的交付。

理想对MEGA的过度乐观,引发了美国投资者的质疑,投资者质疑理想夸大了MEGA的市场需求及运营策略的有效性,还有投资者已经发起了诉讼。

更重要的是,理想MEGA的滑铁卢,让理想决定延迟其他纯电车型的上市时间。

这样一来,销量重任就落在了增程式车型上。

今年,理想发布了理想L6、L6 Pro、L6 Max,原本的L系列7/8/9都进行了升级。

L6系列就是之前车展上雷军试驾的那一款。

在推出新产品、其他产品全系列官方降价、营销的共同作用下,理想的周销量恢复到了接近8000辆的水平,4月共交付2.58万辆。

当然,这还远远不够。

02 吞下“乐观”的苦果

内部经营出问题是有代价的,过度乐观也是有代价的。

理想为MEGA备足了人、货、生产线设备,前期的大干快上,现在都成了一季度的业绩隐患。

第一,厂房设备类。

2023年第一季度末,理想的物业厂房设备等固定资产在111.9亿元左右,到年底是157.5亿元,一年增加了46亿元。

到2024年3月末,这一数字为203.2亿元,也就是说一个季度增加了45亿元。

当然,这些不只是为MEGA准备,但预计MEGA好卖一定是重要原因。

第二,货。

2023年底,理想的存货为68.7亿元,其中大部分是生产好准备出售的车辆,还有部分是生产线上的车、部件等等。此外,2023年,理想的存货水平相对平稳。

3个月后,理想的存货数字变成了121.6亿元,骤增50多亿元。

这种情况大概率是理想为了缩减L6系列、MEGA车主的等待期,而提前进行的备货。

备货的做法无可厚非,不幸的是,MEGA遇到了最坏的情况。

有媒体报道,近日,媒体实地探访了位于北京顺义的理想汽车北京工厂,工厂的停车场内停放着千辆已经完成生产的理想MEGA,产值合计达5亿元。

同时,有部分员工正在休假,有的假期长达6天。

第三,人。

2023年一年的时间,理想的职员从19396人,增加到了31591人,规模增加了约63%。

从职能来看,增加最多的员工是生产人员,一年间增加了5233人,销售人员、一般及管理人员、研发人员,分别增加了3141人、1933人、1888人。

为了招到人才,被称为“抠厂”的理想也不抠了。

去年,理想曾大力招聘智驾研发人才。据界面新闻报道,理想给出的薪资水准在第一梯队,部分人才跳槽可以获得50%涨幅的薪酬。

员工数量增加会带来销售、研发等费用的增加。

2024年第一季度,理想的销售及分销成本为29.78亿元,同比增长了约81%,研发费用为30.49亿元,同比增长了约65%。

两项费用的增加,也是理想在第一季度收入同比增长36.4%的情况下,经营利润却由盈转亏的重要原因。

在销量不及预期之后,人才属性就输给了成本属性,成为了累赘,尽管理想并不缺钱,账面上有近千亿元的现金及现金等价物。

据《21世纪经济报道》4月初,理想进行了一轮组织架构调整。五一之后,理想又进行了一轮全公司的人员优化,整体优化比例超过 18%,按照2023年底的员工数量,这轮优化会涉及到超过5600人。

由于在人、货、设备上都有高额支出,理想今年一季度的经营活动现金净额和自由现金流表现都比2023年同期要差。

“今年以来,我们也确实遇到了来自内部经营和外部环境变化的多重挑战。本季度的业绩未达到我们年初的预期,”业绩电话会上,李想这样总结。

还好,李想把“内部经营”放在了“外部环境”前面。