文|清流工作室 周淼

主编|赵妍

时隔半年多后,电商ERP龙头聚水潭于今年3月再次向港交所递交主板上市申请,中金公司、摩根大通为其联席保荐人。

公开资料显示,聚水潭是一家为电商卖家提供SaaS ERP应用的公司,成立于2014年9月26日,总部位于上海。所谓的SaaS ERP应用,指的是一种集成管理系统,主要用于管理企业各个方面的资源和业务流程,包含订单管理、仓储管理、商品管理等功能。

从业绩来看,聚水潭近年的规模一直持续扩张,报告期内(2021年至2023年)其营业收入分别为4.33亿元、5.23亿元、6.91亿元,实现连年增长,不过另一方面,聚水潭财务状况实际上并不乐观,目前还未能摆脱亏损困境。

2021年至2023年,聚水潭同期亏损分别约为2.54亿元、5.07亿元、4.90亿元,三年亏损12.51亿元;经调整净亏损分别为1.37亿元、3.79亿元和2.06亿元。同时经测算,该公司的资产负债率也持续攀升,自2020年的165.26%升至310.07%。

事实上,作为SaaS赛道早期入局者,聚水潭先后吸引了阿米巴、微光、红杉、高盛、蓝湖资本等知名机构入局,2015年至2020年期间共获得7轮融资,2020年C轮融资后估值达60亿元,较天使轮时增长超70倍。

清流工作室注意到,聚水潭有部分老股东、执行董事已经开始减持套现,在首次递表后,监管亦要求聚水潭出具境外发行上市备案补充材料,其中便涉及上述股权变动、运作规范等方面。

与关联方交易或存遗漏

清流工作室注意到,聚水潭招股书对于与关联方杭州衣科信息技术股份有限公司(下称“衣科股份”)的交易情况或存遗漏。

据了解,聚水潭与关联方的交易主要为市场推广相关费用或收入,而与其交易的关联方则是业务与之协同的持股公司或联营公司。

公开报道显示,近年来,为扩大业务范围,聚水潭通过战略投资,形成了完善的电商企业服务生态矩阵,先后投资了专注于供应链管理的SCM系统、亚马逊一站式管理系统、一站式办公设备租赁平台等处于电商产业链上下游企业。

衣科股份正是其中一家;据公开报道,与聚水潭相似,衣科股份也是一家以SaaS云系统为核心、提供线上线下一体化管理工具的信息化服务商,不过其用户主要为服装行业的商家、店主。2021年4月,聚水潭完成对衣科股份的战略投资,金额为1亿元。

在聚水潭招股书中,并未提及上述投资的具体情况。不过据衣科股份于今年3月披露了新三板挂牌公开转让说明书(下称“衣科股份申报稿”),聚水潭曾为其持股10%的股东,且在收购时,双方曾约定了特殊投资条款。

据衣科股份申报稿,2021 年 3 月,聚水潭作为投资方与公司、董事长徐克强、高管及其他股东签订了涉及对赌性质的《股东协议》,协议中约定聚水潭具有优先认购权、反稀释权、回购权和最惠待遇权。

2023 年 10 月,各方签署股权回购合同,约定衣科股份回购聚水潭持有的公司 10%股权,自聚水潭收到全部回购价款之日起各原特殊投资条款终止执行。2023 年10月26日,衣科股份已向聚水潭支付全部股权回购款,2024年1月,上述股权变动已完成工商变更。

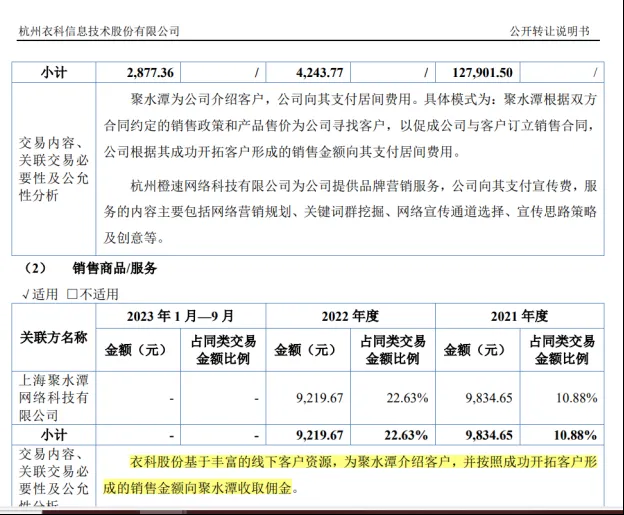

清流工作室注意到,聚水潭与衣科股份之间还存在关联交易。在聚水潭招股书中,与公司及集团存在交易或结余的关连方便包括衣科股份等其曾战略投资、具有重大影响的投资企业及浙江落地哥企业管理咨询有限责任公司(下称“落地哥”)等联营公司;

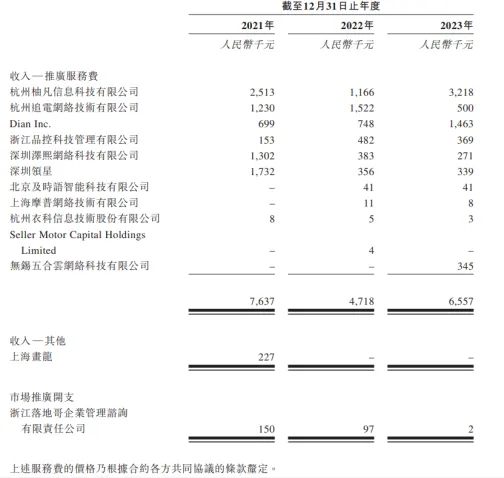

其中在“与关联方的交易”相关内容提到,“收入——推广服务费”方面,2021年至2023年(截至12月31日止年度),聚水潭向衣科股份实现的销售金额分别达8000元、5000元、3000元;

在衣科股份申报稿中,亦提到了上述情况,即聚水潭为公司介绍客户,公司向其支付居间费用(按成功开拓客户形成的销售金额)。

而与聚水潭不同的是,衣科股份方面亦提到,基于丰富的线下客户资源,公司为聚水潭介绍客户,并按照成功开拓客户形成的销售金额向聚水潭收取佣金,2020年、2021年分别实现销售金额达9834.65元、9219.67元;

在聚水潭招股书中“与关联方的交易”相关内容提到,其仅向落地哥支出推广服务分别达15万元、0.97万元、2000元,并未提及衣科股份。此外,对于衣科股份回购其所持股权的情况,聚水潭仅称“该投资已于2023年12月出售”。

那么,聚水潭是否遗漏了上述交易的披露?与其他关联方之间的交易是否亦存在类似的情况?

除此之外,聚水潭与衣科股份还有其他交集,如衣科股份的原董事曹张华亦为与聚水潭存在关联交易、被列为具有重大影响的投资企业及联营企业(关联方)上海画龙、杭州柚凡信息科技有限公司、杭州追电网络技术有限公司的董事;

据衣科股份招股书,曹张华2021年12月由股东大会提名为公司董事,2023年10月因个人原因离职。而该人士在2018年11月至2021年8月也为聚水潭前身上海聚水潭网络科技有限公司曾经的股东(目前为集团附属公司)嘉兴聚水潭投资管理合伙企业(有限合伙)的合伙人之一。

值得一提的是,在衣科股份上述申请新三板挂牌过程中,上述股权收购亦遭到监管关注,监管要求其说明上述殊投资条款的具体内容、履行及终止情况等。从业绩来看,衣科股份虽然规模不及聚水潭,报告期内(2021年至2023年9月)其已经实现了数千万的盈利。

6年估值暴增70倍

据公开报道,聚水潭诞生的创始人骆海东现年54岁,毕业之后先后供职于晟讯科技和嘉兴麦宝等 ERP公司。2014 年 1 月,骆海东与共事 15 年的老同事贺兴建以及核心开发团队一起创办了聚水潭。成立至今,聚水潭完成了多轮融资。

数据显示,聚水潭于2015年完成1290万元天使轮融资,2016年、2017年完成合计3750万元的Pre-A轮、A轮融资,2019年先后完成合计2.77亿元的B1-B3轮融资,2020年8月又完成合计2.86亿元的C轮融资,彼时投后估值为60亿元,较天使轮估值增长超70倍。

不过在外界看来,聚水潭早期的融资之路并不顺畅,直至遇到阿米巴资本和吴宵光,二者在2015年完成了聚水潭的天使轮融资;2017年,吴宵光又以微光创投的名义和阿米巴资本共同追加了A轮融资,此时入局的还有湖州万漉鼎实股权投资;

公开资料显示,吴宵光原为腾讯电商控股公司CEO,原腾讯集团高级执行副总裁。他在任期间,在腾讯推出过大型的B2B2C的电子商务平台。2015年,吴宵光从腾讯离职,并成立基金“微光创投”职业做天使投资。

彼时,SaaS赛道已成为了资本风口,2018年至2020年,聚水潭又顺利引进蓝湖资本、红杉、高盛等知名机构。2020年,当光云科技以“电商 SaaS第一股”的身份登陆科创板时,聚水潭创始人骆海东曾对外宣称,“聚水潭有实力上市,但要到2021 年上半年再去考虑IPO”。

但据相关报道,因离婚纠纷,骆海东所持有的股权19.65%于2020年底全部被冻结,直至2022年底才解冻。不过多篇行业报告指出,SaaS赛道已不复往日风光,聚水潭最新的一轮融资也截止到2020年6月的C轮融资。

清流工作室注意到,在此期间,聚水潭部分早期股东已开始减持套现,其中包括上述与创始人骆海东共事多年的老同事贺兴建、北京微光股权投资合伙企业(有限合伙)(微光创投旗下,下称“北京微光”)等股东;

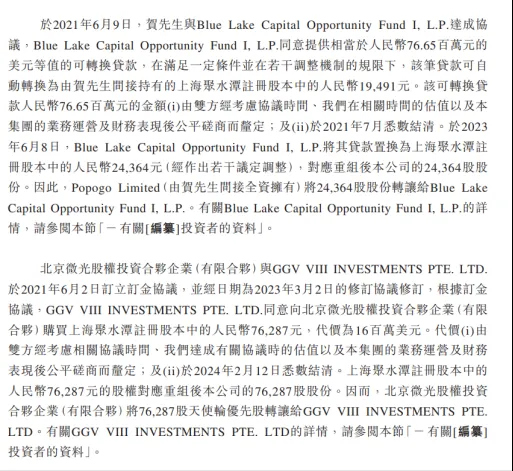

据聚水潭招股书,2021年6月9日,贺兴建与Blue Lake Capital Fund II., L.P.(下称“蓝湖资本”)达成协议,该机构同意以7665万元的美元等值的可转换贷款置换由贺兴建间接持有的聚水潭注册股本中的人民币19491元,金额于2021年7月悉数结清;

在2023年6月8日经调整后,蓝湖资本将该笔贷款置换为聚水潭注册股本中的24364元人民币,对应重组后公司24364股股份。最终,Popogo Limited(由贺兴建间接全资拥有)将24364股股份转让给蓝湖资本。

2021年6月2日,上述北京微光与GGV VIII INVESTMENTS PTE. LTD.(下称“GGV”)订立定金协议,在2023年3月2日协议修订后,北京微光向GVV转让聚水潭76287元注册股本,价格为1600万美元(按目前汇率约合1.15亿元人民币)。

此外,根据日期为2023年9月12日的股份转让表格,Ameba Bamboo Limited(阿米巴创投(GP)持股)亦同意以1600万美元的代价向Seashine Capital Limited转让76,288股天使轮优先股,相关金额已于2023年9月悉数结清。

不过从股权转让价格上看,上述股东对外转让聚水潭股权的股权并不一致。如在2021年6月签订协议时,上述股东贺兴建向蓝湖资本转让股权的约定价格约为3932元/股;北京微光向GGV转让股权的约定价格约为1507元/股;

而在2023年3月、6月、9月进行转让时,GGV、蓝湖资本及Seashine Capital Limited自北京微光、贺兴建、Ameba Bamboo Limited获得股权的价格则分别约为1507元/股、3145元/股、1507元/股。

也就是说,无论是签订协议的2021年6月,还是进行股权转让的2023年,贺兴建对外转让其股权的价格均高于其他股东近一倍左右。据招股书,贺兴建除了为与骆海东一同创办聚水潭的老同事外,也一直为公司高管、董事,并于2023年6月调任为执行董事。

在IPO前,公司董事会主席、执行董事兼CEO骆海东通过Black Tea Limited持股聚水潭21.40%股份;上述贺兴建通过Popogo Limited持股12.74%;Ameba Bamboo Limited持股10.86%;北京微光则持股2.96%。

产品频被投诉

产品方面,聚水潭目前核心产品为聚水潭ERP,服务并满足商家客户在电商平台上处理电商订单的关键需求,主要功能包括订单管理系统、仓储管理系统、采购管理系统及分销管理系统;此外,聚水潭也向客户提供一定的SaaS工具满足其财务会计、管理报告及分析等。

关于市场份额,聚水潭招股书提到,根据灼识咨询的资料,以2023年的相关收入计,聚水潭是中国最大的电商SaaSERP提供商,占据23.2%的市场份额。在中国电商运营SaaS市场中,按2023年SaaS总收入计算,同样排名第一,市场份额为7.5%。

净客户收入留存率方面,聚水潭则出现了先降后升的趋势,2021年至2023年分别为122%、105%和114%。2023年,聚水潭的净客户收入留存率为114%,并于当年为6.2万名不同类别的SaaS客户提供服务。

不过在亮眼的数据背后,聚水潭却频频遭到其C端用户投诉。如在黑猫投诉平台上,与“聚水潭”相关的投诉达上百条,投诉问题包括恶意拖欠货款、退款难、霸王条款、欺诈客户等,其中退款难等问题被多次提及。

近日,有多名消费者投诉在聚水潭线上平台下单,但下单后却发现供应商出现了不发货、无法联系及单方面解约导致订单无法完成的情况,清流工作室注意到,这些投诉涉及的供货商包括轻奢女装工厂店、服饰公司。

有消费者联系聚水潭进行退款,但却被平台告知仅能等相关供应商操作。如在一则投诉中,聚水潭便回复称其“作为电商ERP系统,本身并不具备资金托管能力”。而相关交易属于消费者与供货商之间的资金往来,建议消费者直接与供应商沟通处理。

此外,在知乎等平台,有关聚水潭“虚假宣传”、“不退款”等问题也被多次提及。一名电商卖家诉称,其2020年曾在聚水潭ERP软件充值、但由于软件质量问题导致有17万元充值款无法使用也未被退还;期间,聚水潭方还曾试图以“原始股”为诱饵劝对方放弃该款项。

不难看到,聚水潭的销售成本近年亦逐年增加,2021年至2023年分别为2.14亿元、2.50亿元和2.63亿元,其中销售及营销开支分别为2.35亿元、3.14亿元和3.44亿元,已经超过了同期过半收入。而销售成本的加大也为其亏损的原因之一。