文|AgeClub 任子勋

排版|张思琪

前言

受社会老龄化、现代人生活节奏加快等影响,保健品、滋补品等食品营养细分领域开年保持强势增长势头。

近期迎来上市公司财报季,多家涉及保健品、滋补品业务的上市公司发布财报。AgeFood梳理发现,各家公司取得的表现不一。开年第一个季度所取得的成绩,将对公司今年接下来的策略产生重要影响。 “中老年人希望健康长寿,年轻群体对亚健康敏感,让高品质的保健品越来越‘圈粉’和走俏。”在今年上半年举办的第四届消博会上,中健联行总经理陈露曾对媒体表示。

根据《中国营养健康食品行业蓝皮书》,2022年中国营养健康食品行业规模达到5885亿元,预计行业规模在2027年将超过8000亿元。艾媒咨询预计,2024年中国大健康产业营收规模将达9万亿元。

2024年保健滋补市场将有哪些值得关注的方向?结合各上市公司财报,或许能为行业带来新的思路和答案。

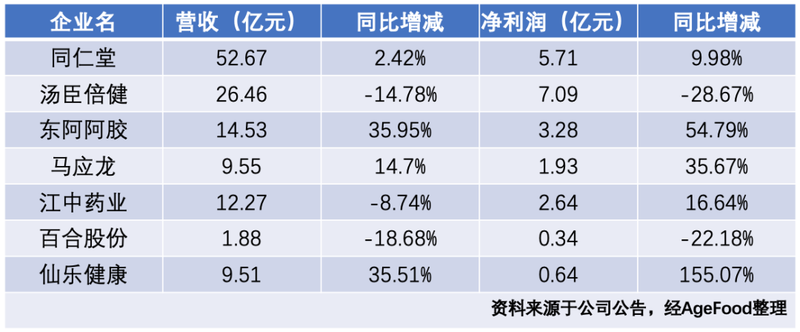

01 年报季报陆续发布

在AgeFood梳理统计的8家上市公司中,多数在过去一年或今年一季度取得了营利双增的成绩。

其中,“燕窝第一股”燕之屋发布了上市以来首份年报。

虽然过去一年冲刺上市之路坎坷——2023年作为疫情后首年,下游市场普遍存在消费保守心态,但是燕之屋的财报显示,其滋补类产品仍受到广泛欢迎。报告期内,燕之屋营收共计19.64亿元,同比增长13.59%;归属于股东净利润为2.01亿元,同比增长5.23%。

蝉妈妈旗下数据平台指出,过去一年天猫及抖音滋补品大盘中,燕窝滋补品与药食同源食品、食疗滋补营养品均得了高增长。市场整体集中度低、千元以上价格带高端品牌稀缺、新媒体渠道带来多样化营销方式等因素不断推动新人进入滋补细分领域。

渠道端,燕之屋线下自营门店重新恢复增长,但门店总数增速放缓。2023年,燕之屋共有96家自营门店与647家经销商门店,门店总数共计743家。在线上渠道,燕之屋保持着稳定的开店速度,从一定程度上反映出其对线上渠道的重视。截止2023年末,燕之屋共拥有27家自营网店与18家经销商网店,前2020-2022年二者数量分别为12、18、23家以及6、8、13家。

在统计的上市公司中,江中药业虽然营收出现下滑,但净利润却取得了增长。公司回应称系业绩高基数影响所导致,处方药类业务由于部分产品集采未中标引起产品结构变化,大健康及其他部分产品业务拓展进度较去年同期放缓。

从数据上来看,江中药业大健康产品及其他一季度营收共计1.09亿元,同比一季度下滑40.33%,但是毛利率相较上年同期提升了8.41pct,在所有业务中提升幅度最大。

作为老牌药企,江中药业一直以来表现出对大健康业务的持续关注。2011年江中药业首次推出了消费品业务“江中食疗”,代表性产品包括江中猴姑饼干与江中猴姑米稀。虽然江中食疗之后经国企混改转由晟道投资控股,但是江中药业的大健康业务并未止步。

根据江中药业2023年年报显示,其主营业务现分为三类:处方药、非处方药、大健康产品及其他。其大健康业务增势迅猛,该年取得6.49亿元营收,同比增长49.96%。

据介绍,江中药业的大健康业务主要包含康复营养、高端滋补、胃肠健康及肝健康等类别的产品。江中药业在财报中表示,将以做强 OTC 基石业务为核心,大力发展大健康业务,协同布局处方药业务。其主打胃肠健康的益生菌系列产品及肝健康的肝纯片有望成为新的过亿业务。

药企背景出身,如今已成为国内头部营养保健CDMO企业的仙乐健康,以及阿胶头部品牌东阿阿胶在今年一季度取得的营利增幅表现在此次统计中更加亮眼。

其中,仙乐产品范畴涵盖功能性食品、特膳食品、保健食品,涉及营养软糖、软胶囊等核心剂型与植物基软胶囊、凝胶软片等创新剂型。

国联证券预计,在居民保健意识提升的背景下,仙乐健康的软胶囊、片剂、粉剂等传统剂型产品将继续保持增长,2025年收入预计同比增幅10%,而软糖等核心剂型以及功能饮品随着市场渗透率提升预计将有更高的增幅。

对于东阿阿胶,华泰证券在研报中预计,其复方阿胶浆在一季度取得了同比翻倍式增长,阿胶糕预计同比增速超40%,阿胶粉与男士滋补品牌皇家围场预计取得翻倍以上增长。

02 保健品竞争,从拼量到拼质

2024年,拼研发将会是食品保健营养领域的一大关键词。

在一季度行业展会以及与从业者交流中,AgeFood明显感受到各品牌对新原料、功能性的关注。

作为国内头部保健品品牌,汤臣倍健今年也提到了要打造专业力。

对比国内维生素与膳食补充剂(VDS)市场的增速——根据欧睿数据,2023年VDS零售总规模为2253亿人民币,增速约为11.6%,汤臣倍健一季度交出的答卷并不理想。对比往年数据更可以看到,汤臣倍健还出现了盈利能力起伏,过往连续四个季度营利双降的情况。

(汤臣倍健近期财报)

汤臣倍健董事长梁允超在今年3月发布致股东信。信中写道,营销只是好产品的放大器,放弃产品创新就是放弃未来。相比过往年报股东信,这一措辞更加直接,也对应着其在2022年年报致股东信中的观点之一,要避免增长型衰退。

“品牌走进消费者心智之后的指定购买率、复购率和净推荐率,就是最大的护城河”。梁允超表示,汤臣倍健2024年关键词将是兑现,其中强科技转型策略要在科学营养和更专业的产品创新上一一兑现。

根据华通证券数据,我国2021年VDS人均消费约为美国的20%,市场提升空间巨大。我国VDS市场销售额从2009年的636.4亿元提升至2022年的2001亿元。

多因素将支撑国内VDS行业的长期增长:固有银发客群规模在社会老龄化趋势下继续扩大,年轻消费者的健康保健意识唤醒提前。而VDS行业格局远未定,目前行业CR5约为29%,汤臣倍健约占10%。线上渠道目前是VDS类产品的主要销售渠道——数据显示,线上渠道销售占比2023年已超过60%,而由直销及药房等构成的线下渠道占比已缩小至约36%。VDS红海竞争仍存在变数。

除此之外,保健品行业正从过去的“卷”营养成分添加量到如今更关注营养成分营养成分吸收效果。

以益生菌为例,天眼查数据显示,目前我国已有超3000家益生菌相关企业,45%的相关企业成立于5年内。解数咨询数据显示,2020年至2022年益生菌行业销售额增速超过40%,在2022年达到15.85亿元。近年来,益生菌产品的添加量已经从千万级上升到了百亿甚至千亿级以上。

据了解,仙乐健康于今年2月公布“E立方仿生增效技术平台”,根据功能性油脂、维矿类、益生菌、蛋白类和植物营养素等五大类营养素的结构特性,通过微米乳化、微囊包埋、靶向酶解和定向生物转化等四项仿生技术来优化产品营养吸收能力。

03 品牌战略求变

战略上求变是保健滋补行业近年来的新变化。

以百合股份为例,虽然今年一季度业绩出现了同比双降,但更多是由于2023年一季度疫情刚刚结束带来的保健品市场超量销售的影响——过去四个季度的数据显示营收与净利润整体呈增长趋势。。

(百合股份近期财报)

与仙乐健康有所不同的是,百合股份虽然主营业务为代工,但一直在致力于发展自主品牌第二增长曲线。在

百合股份此次发布的年报中表示,2024年工作重心将在市场营销方面、新产品研发和技术创新等四个方面展开,并多次提到自有品牌的发展。“公司开发模式将从被动开发向主动开发转向。”百合股份表示。此前其发布的财报则显示,2023年自主品牌营收占比16.1%,并且毛利率达到44.22%,超过代工业务35.73%的毛利率。

百合股份官网显示,在自有品牌方面采取的是多品牌战略,旗下自有品牌包括全家型基础营养保健食品品牌百合康,平价快销营养保健食品品牌鸿洋神,骨骼健康营养保健食品品牌足力行等。

除了百合股份,燕之屋与东阿阿胶也在采取多品牌多产品线的战略。

围绕燕窝,燕之屋共有三块业务矩阵,其一是包括碗燕、鲜炖燕窝等在内的纯燕窝产品,其二是包括燕窝护肤品、燕窝粽在内的“+燕窝”产品,以及添加其他营养成分比如γ-氨基丁酸的“燕窝+”类产品。2023年,燕之屋针对早餐场景推出燕窝粥,年销售收入达到2290万元;同时,护肤品子品牌燕宝诗推出了燕窝肽护肤品系列。

东阿阿胶采取的策略类似,通过推出子品牌“桃花姬”“皇家围场”打造药品加健康消费品的多轮驱动商业模式。

背后原因一方面是驴皮产量的限制。此前有统计,我国毛驴存栏量从2009年的540.3万头下降至2019年的260万头。有数据显示2021年毛驴存栏量仅为109.4万头。在此前的健博会上,东阿阿胶工作人员同样向AgeFood表示,为合理分配驴皮产能,通过划分子品牌来满足不同人群的需求。

另外一方面,食疗滋补市场近年来发展迅猛。魔镜统计显示,2022年健康养生人群改善健康的前三种方式依次为购买保健品(64%),运动养生(61%),购买滋补品(57%)。从整个中医药行业来看,面对消费者日益旺盛的食养需求,各企业均在寻求转型。