文|零售商业财经 张云清

编辑|吕鑫燚

当标准化、规模化、数字化成为便利店品牌比拼的常规项时,似乎很难再看到“跃进式”的创新故事了。不过,在“便利店是否还有新玩法”的追问下,有家便利店正以“城市第三空间”的概念加速落地Pro三代店。

有家便利店Pro三代店最早于2024年年初在武汉、南昌、深圳、长沙四城八店齐开(武汉2家、南昌4家、长沙1家、华南1家),该店型围绕“便利店+”精耕细作,以细微创新入局,撬动新增量,以期实现品牌年轻化。

虽然没有大刀阔斧的创新,但这却是品牌“一号位”变动后(2023年5月11日张磊卸任有家便利店执行董事兼总经理职务),有家便利打出的第一张明牌。

将有家便利升级的动作上升到行业视角来看,其证明的是便利店赛道发展态势良好,想象空间依旧性感;不断深化供应链内功、全面布局即时零售与逐步加强会员运营的玩家,仍旧具备成功突围的可能性。

01 有家Pro新店型,打造“城市第三空间”

有家便利Pro以“城市第三空间”为核心理念,希望打造一个附近年轻人的补给加油站。

摄图:零售商业财经张云清(下同) 休闲区

能凸显“空间”概念的变动是,新店型新增了休闲区,可供消费者吃饭、休息、聊天。这一变化反映的是,在满足消费者“及时性”购物需求的基础上,以情绪价值为核心,增加休憩空间、加强服务属性。

「零售商业财经」走访了位于武汉泛海国际SOHO城有家便利(泛海六店),该店主要客群为周边写字楼年轻白领。据店长透露,店型升级主要体现在门店装修与品类拓展上。

具体来看,门店以清新薄荷绿为主色调,颇显活力感的年轻化配色,显得不再沉闷,也更贴合年轻人的审美。

从商品布局来看,门店左侧为收银台和热食制作台,中间为标品货架,右侧为休闲区。将标品货架放置在中间,既能保证消费者在休息区的隐私性,免于被收银客流打扰,又能最大程度地增加消费者接触与看见标品商品的概率。

图:有家便利店新店型

将热食制作台和收银台放置在同侧,该动线设计满足了附近白领购买早餐、午餐的效率追求,不用过多向门店深处走去,以最短的路线完成购买动作。

此外,Pro店还放出“鲜食”杀手锏,增加了现制茶饮和鲜食小吃,解决了“一日五餐”等细分时段、场景的消费需求,营造“打工人的家”的氛围感。

图:武汉热干面和江西拌粉

鲜食品类上,有家便利提供了具有本土化特色的武汉热干面和江西南昌拌粉,以及奥尔良咖喱鸡排饭、韩式烤肉拌饭等传统快餐,还有各种烘焙甜点和现制小吃。

据泛海六店店长透露,该店饭团日销为20个左右,但热干面日销则能达到40多份,是饭团的两倍,南昌拌粉同样也有日销20多份的成绩。相较于传统鲜食商品,这种现制的、区域特色美食明显更符合本土消费者的饮食偏好。

无论是动线布局,还是鲜食品类,都能看出有家便利Pro店将目标客户群体的需求为“第一性原理”,不断挖掘人群的潜在需求,提供更为接地气的服务。

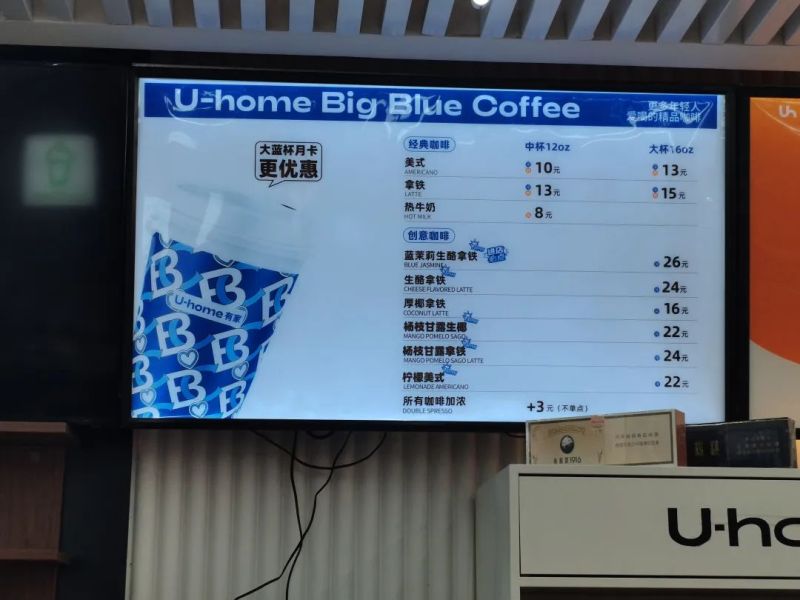

在有家便利咖啡品类方面,Pro店也实现了技术升级带来的价格调优。

据悉,新店应用了集成性一体化设备,实现了空间缩减15%、成本节省7.5%,能耗降低15%,操作也更加便捷高效。

图:咖啡价目表

上一代店型中,饮品大蓝咖啡的均价在20元左右,而Pro店中的饮品价格基本都在个位数。店长对「零售商业财经」表示,这是因为设备升级,饮品价格也跟着降低。

价格降低不仅为内部节省成本,也能让利给消费者,继而建立起“低价”心智,进一步提升品牌影响力。

据悉,2024年有家便利店新开门店均以新店型为主,曾经的旧店也将逐步升级为Pro版。

虽然新店型仍在初步扩张阶段,其未来走向还不能完全预判。但透过有家便利Pro店型挖掘年轻人细分需求的角度来看,这步棋有家便利的赢面较大。

02 换帅不换旗,打造品牌特色

实际上,此次有家Pro店型中咖啡品类的升级可视作“大蓝杯”计划的进阶版。

2021年,时任有家便利CEO的张磊就曾推出“大蓝杯”咖啡计划,对标瑞幸,价格是后者的80%左右。“大蓝杯”在最初投入的30家门店中,日均销量已达30-50杯。

Pro店中的“大蓝杯”属于“锦上添花”的业务,但最早的“大蓝杯”则是诞生于有家便利的危机时刻,属于自救业务。

在张磊的规划中,希望通过咖啡业态进入此前便利店难以进驻的写字楼大堂等点位,有助于追平有家便利未做社区店失去的点位增量。

回顾张磊从业经历,早期任职全家便利广东区域商品经理,后来加入武汉Today便利店,负责运营管理;之后又加入江西有家便利出任CEO,并于2017年底带领有家杀回Tpday大本营——武汉。

在张磊的带领下,有家迅速进入扩张阶段,经过4年狂奔开出了近1000家门店。直到2021年9月,有家便利投资方新力地产遭遇危机,资金链骤然缩紧,此时张磊成为有家实控人,并开始了一系列的自救动作。

图:烘焙和饭团

在业务侧,张磊调整经营策略从“求规模”向“求质量”转变,确定了“精品鲜食便利店”的品牌定位,有家便利引进南昌拌粉、武汉热干面、烧卖等小吃便是从这时开始。而张磊推出“大蓝杯”咖啡计划,则是为打造“便利店+”模式,以寻求便利店的新增长曲线。

可以说,张磊在率领有家便利自救的过程中,为品牌找到一条可持续的发展之路。如今,张磊虽然已经阔别有家便利、履新每日每夜便利店,但有家便利仍延续着他制定的大方向在前行。

不过,便利店品牌做咖啡,有家并不是独一份。

同样在2021年,Today便利店开始发展旗下新品牌“FU福咖”,在其中融入大师特调产品、轻食快餐、微醺酒吧、潮牌服饰等多元概念。然而不到一年,武汉汉街上的“Today·福咖”就悄然关店。

图:有家便利店新店型

同类型业态的尝试已经折戟,有家想要摆脱相同的剧情上演必须拿出差异化的竞争方式。

从当下来看,这张牌为“品牌年轻化”。

有家便利先是与表情包IP“不鸭”展开合作,推出《不鸭!解鸭来有家》主题联名;后又针对年轻客群从装修、商品、服务等方面打造Pro店型。

有家便利正逐步向年轻化靠拢,这一点正好踩在了行业新风口。根据《2023年中国便利店发展报告》显示,“年轻化”成为便利店高频消费者群体的标签。据艾媒数据,便利店消费者以一二线城市的企业白领为主,超六成为女性。

以IP运营和“便利店+”为抓手,为未来发展找到一条的持续性模式,而有家便利也在探索中逐渐找到了一条彰显品牌特色的发展之路。

03 便利店市场动荡不定,软硬兼修乃突围之道

同质化严重,是目前品牌便利店们共同面临的问题。

各大便利店品牌不论是经营范围还是商品陈列布局,都没有太大的差异,消费者难以形成品牌敏感性与品牌忠诚度。

因此,各大品牌开始内卷,在愈发激烈的竞争态势中,有玩家依靠后端供应链胜出,有玩家却走上了“弯路”。

拥有4个产业园、31个物流配送中心的美宜佳凭借其强悍的供应链实力成功突破3.5万家门店,荣登CCFA中国便利店TOP100的榜首;新佳宜同样聚焦于供应链实力搭建,启动产业园建设。

过度依赖算法、读不懂消费者的便利蜂则逐渐“凋零”;无法适应市场变化,在创新转型上力不从心的统一银座便利店在本土竞争中失败从而易主……

几家欢喜几家愁,从这一出出你方唱罢我登场的戏份中不难看出如今连锁便利店品牌的突围之道在于:供应链硬实力与品牌软实力兼修,建立自身差异化和精细化运营的护城墙。

首先,供应链硬实力是提升品牌竞争力的基础,“鲜食”则一直都是品牌连锁便利店进行差异化竞争的重要一环,谁更懂消费者,谁能提供更符合消费者需求的商品,谁才能强化本土竞争优势。

有家便利围绕泛鲜食五大品类设立了产品创研中心,并通过自有鲜食工厂精细化流程控制与生产。目前有家的中央厨房,能做到日产10万份,这是有家便利在本土化竞争中的硬实力支撑。如今,有家便利主要布局在华中、华南地区市场,若未来想要迈向全国市场,有家便利仍需在供应链上继续深耕。

图:鲜食区

除了供应链建设外,即时零售和会员体系也是便利店玩家不能忽视的内功。

从即时零售布局来看,线上+线下全渠道运营让便利店的服务半径从1公里延伸到5公里,O2O平台带来的线上流量红利正吸引着越来越多的品牌连锁便利店布局线上。

便利店TOP100榜首“美佳宜”在今年五一期间加强线上营销,通过直播带货和即时零售扩大营收,美团成为其新的增长点。

有家便利同样进行了全渠道运营:抖音平台的团购、小红书平台的达人分享以及美团等即时零售平台的全覆盖,在为线下门店带来更多的进店流量的同时,也更好地满足了消费者的即时需求。

从会员体系来看,未来零售业的发展趋势,势必更加侧重顾客体验、平台优化以及跨界创新。便利店品牌们除了提供便捷的商品与服务外,还应做好会员运营,以更多的情绪价值提升消费者的“心占率”。

建立“1米宽、1千米深”的会员营销体系、挖掘会员的消费偏好、提高会员粘性是有家一直奉行的会员运营理念。会员专享活动、会员小程序、会员积分商城、企业微信号、会员福利社群等组成了有家的超级会员营销矩阵。目前有家会员数超过420万,会员复购率达到70%,会员月平均消费在4次以上。

由此可见,在品牌连锁便利店的长线发展中,供应链和消费者仍旧是两个重要维度。

张磊走后,有家依旧。有家一直向成为全国化品牌的目标努力着,未来有家能否真正实现其“具有中国特色”的目标,提高影响力和品牌知名度,布局全国市场,还需要时间来验证。