文|适道

引言

过去一年,我们看到了GenAI(生成式AI)在ToC领域大放异彩,创造了超10亿美元的消费规模。相较之下,ToB领域还停留在由FOMO推动的1.0阶段,应用场景稀少,主要用例体现在ChatGPT的“套壳”产品们。

如今C端渐凉,盈利堪忧。如果说Anthropic、OpenAI的低毛利是浇了盆凉水,那么Inflection被微软“生吞活剥”基本宣告C端重磅产品“聊天机器人”暂别初创企业。而且C端的数据基本握在巨头手中,小型初创企业就算解决了“钱荒”,还要经历新一轮“数据荒”,挑战巨头难如登天。

而B端既是“生路”也是“胜路”。首先,尽管庞大的数据由大企业掌管,但不是每个企业都有能力搭建AI团队。其次,出于竞争关系,大企业不太可能将私密数据分享给巨头,而会倾向于找小企业做“中间商”。基于此,小型初创企业“数据飞轮”可以转起来——在垂直领域积累优质数据,逐渐构建技术壁垒。

著名风投机构a16z花了几个月时间,与财富 500强企业和顶尖企业的领导者进行深入交流,调查了超过 70 位企业决策者,以探究他们对GenAI的使用、采购和预算安排。

结果非常惊人——在过去六个月中,这些企业对GenAI的资源投入和态度发生了显著变化。

- 企业将购买GenAI服务的预算增加 2-5 倍,推进更多生产级应用;

- 企业倾向采购多个模型落地不同应用场景,并且愈加青睐开源模型;

- 企业将优先落地内部应用,并对涉及敏感数据的外部应用持谨慎态度;

a16z结论:尽管有人质疑GenAI在B端的普及性和盈利能力,但进入2024 年,我们预见B端企业市场的AI规模将呈现指数级增长。

如果AI 初创公司能够深入了解客户的预算、关注点和路线图,为企业制定以 AI 为中心的战略计划,预见企业的痛点,同时从“服务至上”转向“构建可扩展产品”,就能成为新浪潮中的“弄潮儿”。

基于以上观察,a16z将关键信息汇总为一份报告《16 Changes to the Way Enterprises Are Building and Buying Generative AI》(企业构建与购买生成式 AI 的16项变革)。适道将对报告内容进行编译,请安心食用。

01 资源配置:预算暴涨且势头持续

- 企业对GenAI的预算正在飞速增长

2023 年,我们调研的数十家公司,在基础模型API、自托管和微调模型上平均每年支出达到了 700 万美元。而且,几乎所有企业都对GenAI测试的初步成效表示乐观,并计划在 2024 年将预算增加 2-5 倍,以推动更多工作负载转向生产环境。

- 企业将AI投资“划进”经常性支出

2023年,企业对GenAI的支出主要出自“创新”预算和一次性买卖。然而,在2024年,许多领导者正考虑“长期付费”。仅不到25%的受访企业表示,2024年的GenAI支出还是出自“创新”预算。

我们还注意到,一些领导者开始将GenAI预算用于节省人力成本,尤其是在客服领域。如果这一势头持续,预计未来对GenAI的投资将会大幅增加。例如,有企业表示,AI客服每打一个电话能省6美元,总计可节省约 90%开支。因此,企业要将GenAI投资增加8倍。

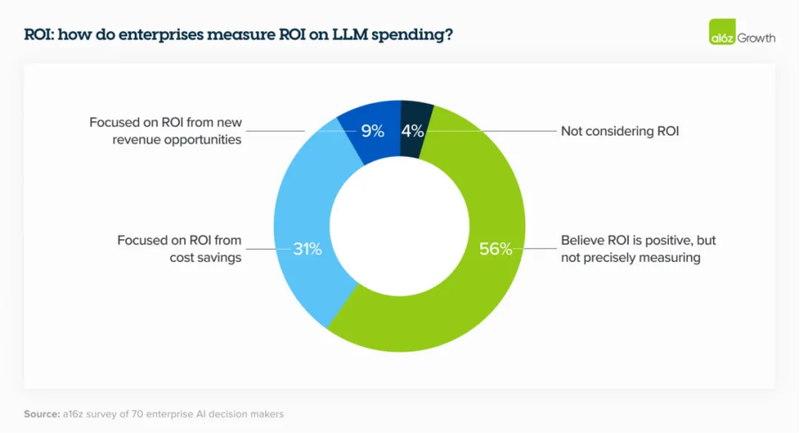

- 衡量ROI是艺术,也是科学

目前,企业领导者主要通过由AI 提高的生产力,来衡量投资回报率(ROI)。

尽管他们主要依赖 NPS(净推荐值)和客户满意度作为代理指标。但他们也在寻找更具体的衡量方法,比如:用例创收、节省成本、提升效率、提高准确性。至少在未来2-3 年,提升ROI会越来越重要。

- 企业渴求轻量化AI部署

仅仅接入API显然不够用,但实施、维护和扩展需要高度专业化的人才,甚至仅“实施”一项就占据了2023年企业AI支出大头。

为了帮助企业快速启动、运行模型,基础模型提供商提供的专业服务通常涉及定制模型开发。同时,又因为企业内部很难找到合适的AI人才,那些能够简化企业内部GenAI开发流程的初创企业会更快地迎来巨大机遇。

02 模型趋势:多元化和开源模型

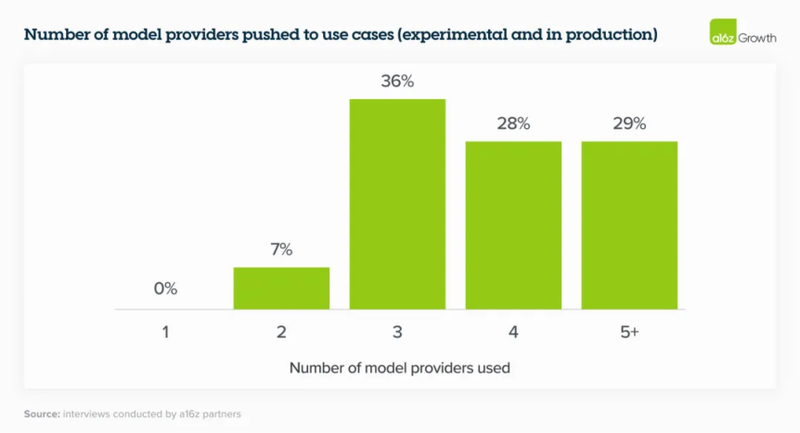

- 企业青睐多模型(Multi-model)方案

六个月前,大多数企业还在使用一种模型(通常是 OpenAI ),最多是两种模型。

现在,他们正在测试——甚至已经在生产环境中使用——多模型(Multi-model)。

多模型方案的优点:1、根据不同性能、规模和成本来定制用例;2、避免过度依赖单一供应商;3、快速利用该领域快速发展的成果。由于模型排名不停变化,高管们希望整合当前最先进的闭源模型和开源模型,以获得最佳效果。

预计未来会有更多模型涌现。虽然在生产用例中,OpenAI 仍然占据主导市场份额,但从测试来看,多模型并存的局面正在形成。

- 企业青睐开源模型(Open source)

过去六个月中,开源模型的兴起让人惊讶。

我们估计,在2023年的市场中,80%-90%由闭源模型(如OpenAI)占据。然而进入 2024 年,46%的受访企业偏好或强烈站队开源。

另外,60% 的受访企业提到,如果能够通过微调开源模型,以实现与闭源模型相当的效果,他们将会倾向使用开源模型。其中一些企业明确表示,希望开源和闭源模型的占比能达到 5:5( 2023年为 2:8)。

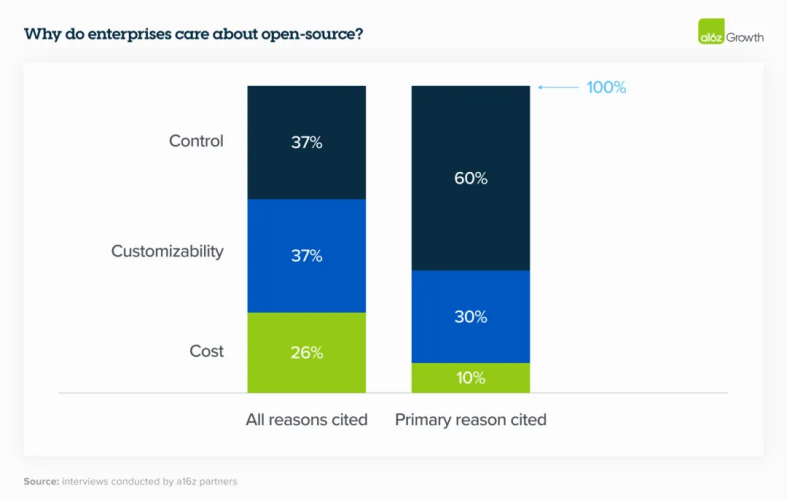

- 企业选择开源模型的主因:控制 / 定制 >成本

我们惊讶的是,成本问题不是企业首要考虑因素,但却反映了领导层目前的信念,即 GenAI 创造的超额价值,将会远远超过其价格。一位高管表示:“获得准确的答案是值得的。”

因此,控制(专有数据安全性、了解模型产生特定输出的原因)和定制(针对特定用例进行有效微调的能力)远比成本更重要。

- 控制:企业担心敏感用例和数据安全

出于对监管、数据安全的顾虑,企业不愿意与闭源模型提供商共享自己的专有数据,尤其是那些将知识产权作为核心护城河的公司。一些高管通过自托管开源模型来解决问题,而其他人则优先考虑具有虚拟私有云(VPC)集成的模型。

- 定制:企业倾向微调开源模型,而非从0到1

随着高质量开源模型的兴起,大多数企业不是从0开始训练自家LLM,而是使用检索增强生成(RAG)或为特定需求来微调开源模型。

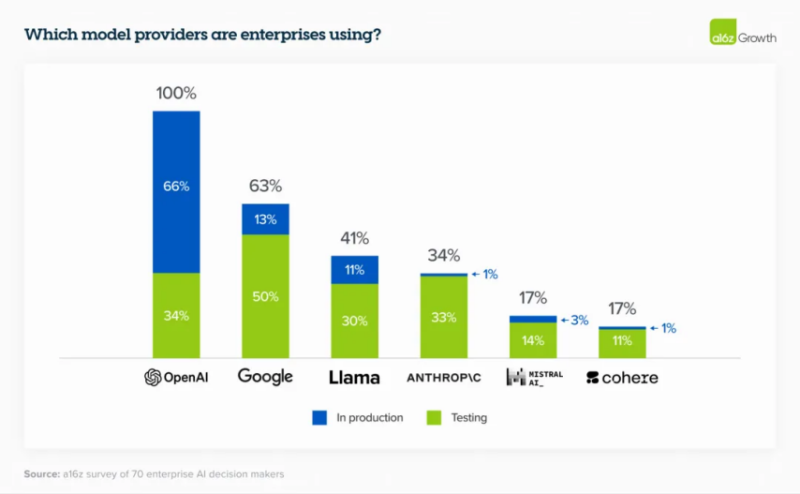

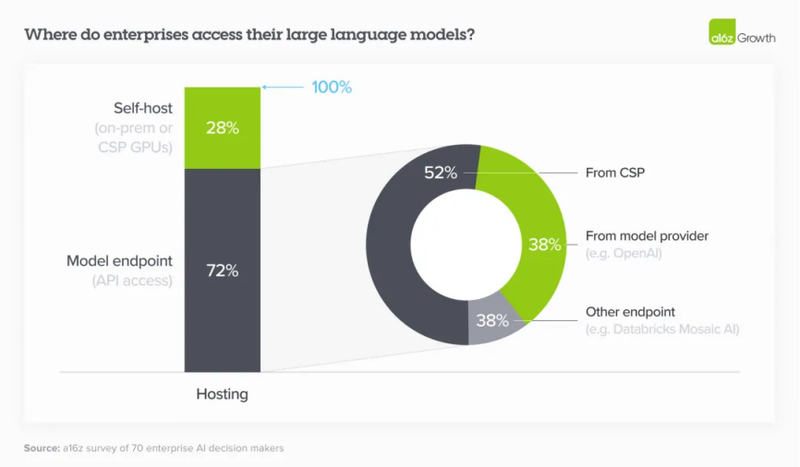

- 云服务商依然极大影响AI 模型采购决策

2023年,许多企业出于安全考虑通过现有的云服务提供商(CSP)购买模型,2024年的情况依然如此。

这意味着 CSP 和首选 AI 模型间的关联性相当高:Azure 用户更喜欢 OpenAI,而Amazon用户更喜欢 Anthropic或 Cohere。

如图所示,在使用 API 访问模型的72%企业中,超过50%的企业选择其CSP所托管的模型。(请注意,超过25%受访企业选择了自托管,可能是为了运行开源模型。)

- 企业关注模型的差异化和创新性

即便企业将“推理能力、可靠性、易访问性”作为采用特定模型的首要因素,但他们也更加倾向于采用具有其他差异化功能的模型。

例如,多家企业将“200K上下文窗口功能”,作为此前采用Anthropic的关键原因;一些企业采用Cohere是出于其在上市之初,主打微调功能的易用性。

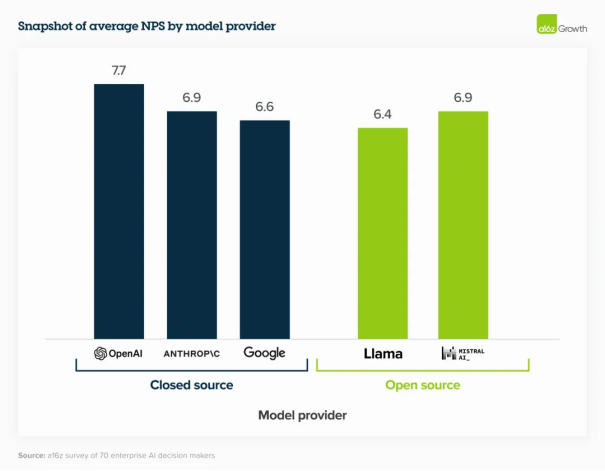

- 大多数企业认为模型性能正在趋同

不可否认,AI模型正在变成“瓶装水”——尽管闭源模型在外部基准测试中表现更好,但企业领导者仍然为开源模型打出了较高的NPS,因为它们更容易针对特定用例进行微调。

一家公司发现“经过微调,Mistral 和 Llama的性能几乎与 OpenAI 一样好,但成本要低得多。”按照这些标准,模型性能的趋同甚至比我们预期的更快,这为企业提供了更多选择。

- 企业倾向于“模型花园”

大多数企业都希望,在设计AI 应用时,只需更改 API,就能在不同模型之间进行切换。一些企业甚至预测试提示,以便切换在按下开关时立即发生,而其他企业则构建了“模型花园”,以便他们可以根据需要将模型部署到不同的应用程序中。

一部分原因出于云时代的惨痛教训,减少对供应商的依赖;另一部分原因是,行业发展太快,将鸡蛋放在单一的AI 模型中不可取。

03 实际用例:转向更多生产场景

- 企业更倾向于自主开发而非直接从第三方购买

有了基础模型提供的API,企业更容易构建自己的AI 应用。一些基于熟悉应用场景,例如客服或内部的AI Copilot。同时,企业也在尝试创新,例如编写消费品配方、缩小分子发现范围、提出销售建议等等。

总之,“套壳”GPT又会面临挑战。我们认为,那些能够超越“LLM + UI”公式、重新思考企业基本工作流程、帮助企业更好地利用自身专有数据的AI产品,将市场上大放异彩。

- 企业对内部应用场景兴奋,但对外部应用场景谨慎

2023 年最流行的应用场景,要么是专注于内部效率提升,要么是构建 AI Copilot 作为客服/销售辅助。这些情况,在 2024 年可能不会发生太大变化,依然占据主导地位。

这是因为企业对GenAI仍持有两大担忧:1、幻觉和安全问题;2、将GenAI部署到敏感消费者领域(如医疗保健和金融服务)的公共关系问题。

类似担忧实在太多,谁能提供控制幻觉与安全问题的AI工具,谁将广受欢迎。

结语

a16z预测:到2024年底,模型 API(包括微调)市场将增长到 50 亿美元以上(2023 年预估是 15-20 亿美金),而企业支出将是其中的重要部分。

基于企业高层已经发出了“寻找、部署GenAI 解决方案”的号令。我们可以预见,过去一年多时间才能完成的交易,现在可能只需2 、3 个月就能完成,且交易规模比以往更大。

虽然这篇文章重点关注基础模型层,但我们相信AI ToB的机会将延伸到技术栈其他模块——辅助微调的工具、模型部署 / 运维服务、AI 应用程序构建、垂直场景的AI 应用建构等等。

近期,a16z连发三篇AI ToB调查报告,这足以说明,AI炒作之后,B端市场愈加关键。适道也将会持续关注这一“钱景”领域,助力初创企业及时抓住未来。