文|赶碳号

可以说虎父无犬子,也可以说龙生龙、凤生凤,基因的力量很强大。

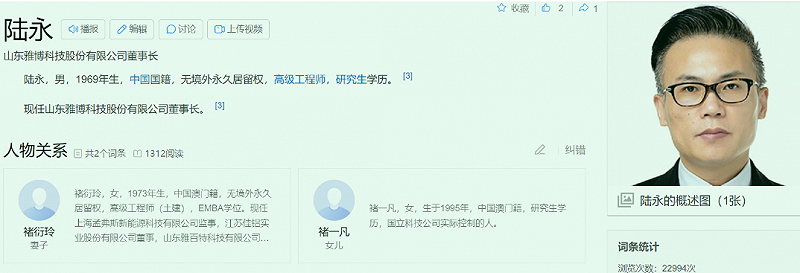

2015年至2016年,上市公司雅百特(现更名为:雅博股份)原实际控制人陆永财务造假,伪造巴基斯坦政要信函,不仅震惊了证监会,还震惊了外交部。

最终,在2017年12月,证监会决定对陆永采取终身证券市场禁入措施、对褚衍玲(公司高管、陆永配偶)采取3年证券市场禁入措施;决定对陆永、褚衍玲给予警告,并分别处以30万元、20万元罚款。2019年8月22日,盐城市中级人民法院作出判决,“被告人陆永犯违规披露重要信息罪,被判处有期徒刑九个月,缓刑一年,并处罚金人民币十五万元。”

这绝对是资本市场的劣迹与丑闻。当年女版巴菲特赵薇因为杠杆收购万家文化被市场禁入五年,赵薇亦从此在证券市场销声匿迹。

但是,陆永却不甘心退出股市。他的妻子(褚衍玲)女儿(褚一凡)都是当下资本市场中的风云人物。光伏制造行业虽然质朴无华,但最近几年也经常被最熟稔资本与财技的一帮人盯上。褚一凡,将带领跨界光伏者——泉为科技走向何方呢?

01、市场禁入,为何成了一纸空文

2015年8月,雅百特借壳中联电气上市。当完不成业绩对赌时,当时的实际控制人陆永就开始造假。2015年,其称雅百特与巴基斯坦木尔坦市开展城市快速公交专线项目。为了把戏码做实,公司还将建材出口到巴基斯坦、提供了虚假的施工现场照片,甚至伪造了巴基斯坦政要的信函,谎称公司参与当地公交项目建设。

此事直接惊动了外交部。巴基斯坦是“一带一路”的重要参与国。

外交部发言人耿爽在例行记者会上证实:雅百特于2015年至2016年9月,通过虚构海外工程项目等手段,虚增营业收入和利润。经中国证监会联合巴基斯坦有关部门调查,该公司所出具的有关巴政要的信函系伪造,也尚未发现证据证明该公司同巴境内公司和个人有任何经济关系及资金往来。

因为财务造假问题,2017年12月,雅百特12名高管集体提出辞职,其中包括陆永、褚衍玲夫妇。

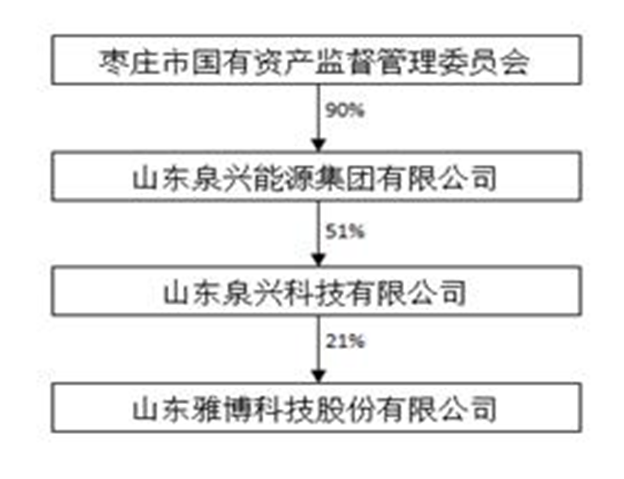

事已至此,人们本来以为雅百特必然退市无疑了。结果,该公司后来竟被山东省枣庄市国资接盘。雅百特摇身一变,成了雅博股份,实际控制人由陆永变更为枣庄国资。

本文开头提到,2017年12月,证监会对陆永的配偶褚衍玲处以3年市场禁入。但是,现在的上市公司——雅博股份,这样介绍现任高管褚衍玲:2009年4月至2017年12月任山东雅博科技股份有限公司董事,2019年起任雅博股份首席战略官,在2022年3月任上市公司雅博股份的副总经理。

被采取证券市场禁入措施的人员,应当在收到中国证监会作出的证券市场禁入决定后立即停止从事证券业务或者停止履行上市公司董事、监事、高级管理人员职务,并由其所在机构按规定的程序解除其被禁止担任的职务。

市场禁入,为何在褚衍玲身上,就成了一纸空文呢?

02、枣庄国资助力,95后女儿另起炉灶

令人意想不到的是,陆永、褚衍玲夫妇和枣庄国资的关系非但在雅博股份得以延续,而且把目光投向了这两年的大风口——光伏。

第一步,2022年4月18日,雅博股份与京北控股,合资成立山东泉为,目前雅博股份持股5%。

第二步,泉为科技于2022年9月29日和2022年10月19日先后受让山东泉为股份合计35%,成为山东泉为的第一大股东。

第三步,2022年11月,通过协议受让股权、受让表决权的形式,泉为绿能成为泉为科技控股股东。泉为绿能的实际控制人褚一凡,从而成为上市公司泉为科技实际控制人。

值得注意的有两点:

(1)上面提到了,褚衍玲是雅博股份的副总经理。

上市公司泉为科技的实际控制人是褚一凡,是系陆永、褚衍玲二人的成年女儿。

山东泉为股权变更的动作过于迅速,几乎可以证明,该公司从一开始就有计划让泉为科技参与,一头连着母亲褚衍玲,一头连着女儿褚一凡。否则该公司不会命名“山东泉为”。

巧合的是,雅博股份的国资大股东,名为“山东泉兴科技有限公司”,看起来都是“泉字辈”,但其实两者之间没有什么关系。

但是枣庄国资真金白银扶持山东泉为,倒是真的。

(2)据齐鲁晚报网报道,“2022年11月29日,由枣庄市委、市政府主要领导带队观摩泉为异质结(HJT)光伏组件及储能产品建设项目”。这则新闻说明,泉为科技从一开始就打算投资HJT。

对于陆永在资本市场的过往劣迹,监管部门自然是记录在案且印象深刻的。

在女儿褚一凡控股泉为科技(当时名称为国立科技)时,交易所曾经问询:

“褚一凡与雅博科技原实际控制人陆永及其配偶褚衍玲的关联关系,公开信息显示,陆永及其配偶褚衍玲因财务造假被处以终身市场禁入的处罚,请说明陆永及其配偶褚衍玲是否间接参与了本次收购交易,请从褚一凡资产继承情况、协议安排等说明本次交易是否存在规避市场禁入的情形。”

公司回复称:

“雅博股份重大资产重组发生于2015年之后,而褚一凡购买的主要资产实际出资均在2014年间,并且登记在褚一凡本人或控制的企业名下,具备一定独立性。褚一凡系独立决策、参与并实施本次交易,陆永、褚衍玲没有在幕后操纵或利用褚一凡,本次交易不存在规避市场禁入的情形。”

泉为科技披露:

褚一凡,女,中国澳门籍,无境外居留权,1995年5月出生,研究生学历。1995年生的褚一凡,在2014年时还不到20岁——公司回复的“登记在褚一凡本人或控制的企业名下,具备一定独立性”,那她的财产,究竟是怎么来的呢?世界往往就是这么荒唐。

03、故事大王的故事,仍在延续

投资者对泉为科技的信息披露质量格外关注,不无道理。

其一,泉为科技的前身国立科技,也是一家有过不良记录的公司。邵鉴棠作为泉为科技时任董事长、实际控制公司时,竟然敢虚增营业收入和利润。

证监会调查发现,公司在2019年度虚增业务收入5.57亿元、营业成本5.52亿元,2020年半年度虚增业务收入3.44亿元、营业成本3.40亿元,分别占当期报告记载营业收入、营业成本的28.97%、30.33%。

其二,泉为科技的现在实际控制人褚一凡的近亲属,亦有财务造假的前科。如前文所述,其造假手法、编造的故事,都是极具“创意”的,一般人靠想象力都达不到。

褚一凡控股以后(2022年11月变更为实际控制人)的泉为科技,公司信披质量究竟如何呢?

2023年,泉为科技因为误导性陈述,再收一张监管函。

事情是这样的:2023年4月11日,泉为科技披露,控股子公司山东泉为收到云生智慧能源(云南)有限公司发来的《入围通知书》,山东泉为前期递交的《宁夏石嘴山市等五地市分布式并网光伏发电项目货物集中采购合格供应商框架入围(第一标段-光伏组件)》投标文件已被接受,山东泉为被确定为框架入围供应商,中标金额约50亿元人民币,约占公司2022年度经审计营业收入的391.58%。

公司前述收到入围通知书公告中“总计供货金额约50亿元人民币”表述为“中标金额约50亿元人民币”,表述不准确。公司前述收到入围通知书公告中中标金额等相关信息披露不准确,存在误导性陈述。

04、只做HJT组件,究竟是一门什么生意

2023年5月24日,SNEC会展期间,TÜV南德为泉为科技子公司山东泉为新能源的210异质结电池光伏组件颁发TÜV南德认证证书;来源:公开报道

泉为科技现在一本正经、而且高调地干光伏了。

除了上述中标信息披露不准外,其对光伏项目的进展亦采用媒体报道等形式传播,公布披露内容的远不如新闻报道详细。

在光伏布局上,除了上面提到的山东枣庄项目,其在安徽也有一个项目。2022年12月,泉为科技新设控股子公司安徽泉为,投资建设公司第二个新能源光伏制造基地。

2023年5月,泉为科技这样回复交易所问询:“泉为科技旗下控股子公司山东泉为于2022年投资建设山东枣庄高效异质结太阳能电池及组件项目,其中一期规划6GW异质结光伏组件和1GWh储能产能,目前已经具备了3GW光伏组件的产能;控股子公司安徽泉为预计2023年底投产,目前一期正在建设过程中。”

安徽项目肯定不达预期。

今年3月5日,泉为科技在互动易上回复投资者:“山东枣庄基地已实现稳定投产,安徽泗县基地也即将建成投产。”

此外还有两条有关该项目的新闻报道:

(1)2023年12月,多家媒体报道:据安徽泉为绿能新能源科技有限公司办公室主任齐斌介绍:一期建设生产5GW 20BB及0BB超高效异质结组件,及5GW大尺寸超薄硅片切片。二期建设5GW异质结电池片及2GW生产光伏硅片吸杂工艺产线和2GW光伏焊带产线。三期建设4条1200t/d一窑六线光伏超薄压延玻璃及TCO钙钛矿玻璃生产线。

以上这些信息,泉为科技都没有公告。

(2)2024年2月20日,安徽宿州当地媒体报道:“安徽泉为泗县基地总投资约百亿元,一、二期项目已使用面积600亩……‘公司计划在3月份投产,我们正在做投产前的各项准备工作’。”

可能投资者都会注意到这样一个问题,泉为科技的HJT项目,在山东枣庄基地是生产组件,在安徽是生产组件和硅片,但是,公司目前就是缺少一个最核心的内容——HJT电池。

为什么泉为科技没有HJT电池呢?

市场上单做Perc组件的企业不少,现在单做TOPCon组件的企业也不少。这是因为,市场中有大量独立电池片企业可以满足组件企业对于Perc、TOPCon电池的需求。

但是,目前市场中很少有企业单做HJT组件,因为HJT光伏组件设备与光伏电池片设备在生产流程存在较高的相关性及依存度。据赶碳号了解,华晟、东方日升等布局HJT的头部企业,都没有对外销售HJT电池。

并且在当下,电池的效率和性能是至关重要的,也是一家光伏企业的核心竞争力。

2024年2月,泉为科技在官方发布消息:“泉为科技自主研发的新款海上光伏“虎鲸XII” 系列210尺寸132双玻版型高效异质结(HJT)组件,通过国际权威第三方检测机构T?V南德的认证测试,遵循最新测试标准,该组件最高功率可达742.7W”。

那么,泉为科技采购的谁家HJT电池呢?

05、投产即亏损,定增来续命?

或许,泉为科技选择HJT就是一个错误。因为HJT实在太难了。

跨界光伏是一件烧钱的事情,不仅初始投资大,而且恰遇技术升级和产能过剩、光伏行业不赚钱。特别是去年四季度、今年1季度,市场上多数的企业亏钱了。更何况是只做组件、没有一体化优势的泉为科技呢?

如果是完全市场化运作,没有光伏电池支撑的泉为科技,其HJT组件应该是 “投产即亏损”。

泉为科技发布业绩预告,预计2023年全年归属净利润亏损1.08亿元至1.58亿元,同比上年减1575.57%至2258.71%。亏损的理由之一是:

2023年,随着公司山东枣庄生产基地投产、产量爬坡及订单逐步交付,公司光伏新能源业务收入不断提高。但由于该板块业务依然处于建设投入期,前期费用较高,规模效应暂未显现。

上市公司没有钱,怎么办?

向A股要钱,是多数企业的第一选择,泉为科技也是。泉为科技在去年向控股股东泉为绿能(可以简单理解为褚一凡)发起定增,拟融资5.71亿元和偿还有息借款。

2023年12月19日,泉为科技调整了发行方案,公司拟以10元/股的发行价格,向公司控股股东泉为绿能发行3500万股(含本数),募资金额不超3.5亿元。泉为科技测算“截至2023年9月30日,公司资产负债率为78.00%,若再融资成功公司资产负债率将下降至63.68%”。

也许,泉为科技已经考虑到了HJT业务的亏损,因此安徽项目才迟迟没敢投产,一旦投产,每天都亏钱,这需要很强大的财力支持、精神支持。

3月15日,中国证监会召开例行新闻发布会。

在会议最后,证监会上市公司监管司司长郭瑞明最后特别补充:“我们还要从严监管“借壳上市”和盲目跨界并购,坚决打击“炒壳”行为,因为这样才能强化优胜劣汰机制,营造更好的市场生态。”