文|白马商评

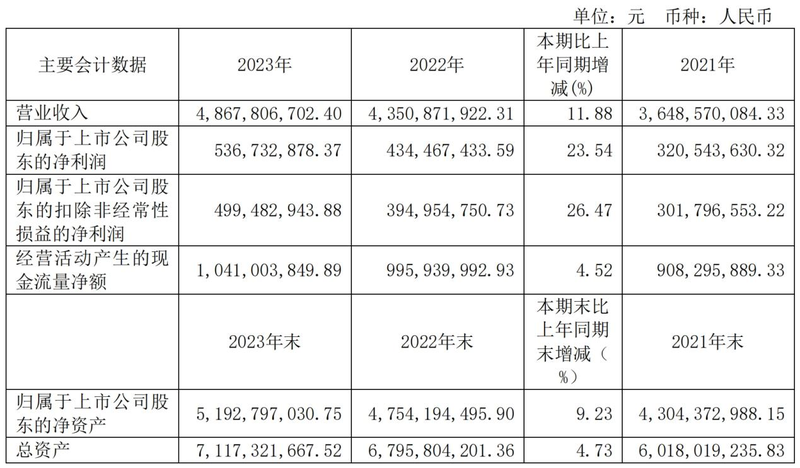

康缘药业发布了2023年年度报告。2023年,公司实现营业收入48.68亿元,同比增长11.88%;实现归属于母公司所有者的净利润5.37亿元,同比增长23.54%;两项数据均创下历史新高。

对于康缘药业来说,收入和利润创新高已经“迟到”了很久。由于疫情的影响,2020年后康缘的营收和利润一直处于“恢复”中。

这和其产品结构有关。康缘药业的主力品种热毒宁注射液、银杏二萜内酯葡胺注射液均为院内产品,受到疫情的干扰非常大。

2023年,康缘终于迈上了新台阶;与营收、利润同时迈上台阶的还有研发投入,后续仍将有潜力品种出现。

核心品种两喜一忧

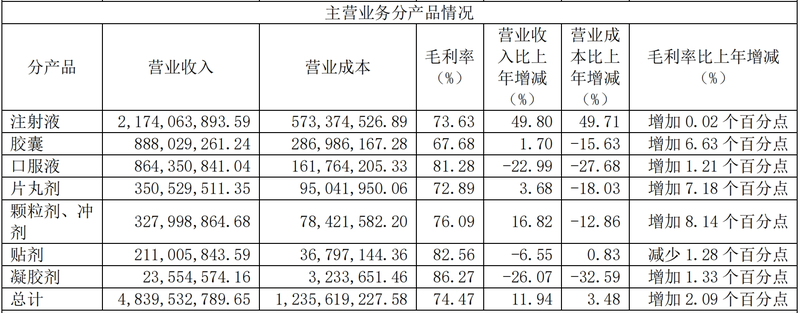

从营收结构上看,注射液是康缘药业最主要的业务板块,2019年疫情前该业务营收占比长期保持在50%以上。2020年,注射液营收占比下降到36.48%,此后两年进一步下滑至35.74%、33.35%。

2023年,注射液收入占比终于大幅抬升至44.65%,虽然较疫情前50%尚有差距,但已经是非常大的提升了。

具体看,2023年注射液、胶囊、口服液、片丸剂、颗粒剂及冲剂、贴剂、凝胶剂增速分别为49.8%、1.7%、-22.99、3.68%、16.82%、-6.55%、-26.07%。

这里面影响比较大的变化,除了注射液收入的大幅增加外,还有口服液超过20%的下滑;这部分主要反映了金振口服液的收入变化。

根据年报披露的数据,2023年康缘药业三大核心品种中,热毒宁注射液销量增长90.93%、银杏二萜内酯葡胺注射液销量增长21.98%,金振口服液的销量则下降了22.67%。

华泰证券发布的业绩点评称,金振口服液收入下滑主因是受到院端去库存影响。但是受益于去年秋冬流感流行的影响,预计渠道库存出清+需求旺盛,2024年金振口服液收入有望超过10亿元。

券商的预测数据仅做参考,不过,康缘药业在年报中披露2024年经营计划,要求针对非注射剂品种上量,专人专做,解决终端无人做的困局。

我们回看2023年,热毒宁注射液同样采取了专人专做的策略,终于取得了接近翻番的增长业绩。鉴于此,2024年大品种金振口服液的销量止跌回升可期。

研发投入创新高

作为中药创新药的龙头之一,2023年康缘药业研发投入同比增长25.12%,达到7.77亿元,创历史新高;研发费用率提升1.93个百分点,达到15.85%。

2023年,康缘药业中药获批新药注册批件1个(济川煎颗粒),申报生产3个(六味地黄苷糖片、泻白颗粒、玉女煎颗粒),获批临床6个(小儿佛芍和中颗粒、小儿健脾颗粒、栀黄贴膏、乌鳖还闺颗粒、五味益心颗粒、杏贝止咳颗粒增加感染后咳嗽适应症)。

化学药方面,获得药品注册证书2个(吡仑帕奈片、吸入用异丙托溴铵溶液),完成临床阶段性研究5个(DC20、WXSH0493、SIPI-2011、DC042、吡非尼酮双释片)、获批临床2个(KY0135片、KY1702胶囊)、通过药品一致性评价2个(辛伐他汀片、注射用泮托拉唑钠)。

生物药获批临床3个(KYS202002A注射液多发性骨髓瘤适应症获得中国CDE、美国FDA临床研究许可,系统性红斑狼疮适应症获得中国CDE临床研究许可),申报临床1个(KYS202003A注射液)。

2023年末,康缘药业研发人员数量达到577人,比2022年末增加了95人;研发人员占比从2023年末的8.37%上升到10.6%。

康缘药业是手持品种最多的中医药企业之一,手握药品生产批件204个,其中49个为中药独家品种,2个为中药保护品种。

另外,康缘药业还有21项正在研发的项目,其中有4个品种进入到三期临床阶段。

与研发费用率上升相对的是,2023年康缘药业的销售费用率下降3.14个百分点至39.79%。

与A股中药板块其他公司相比,白马认为仍有下降空间。

核心品种仍需努力

2023年年报发布后,康缘药业股价立即以涨停回应。这可能表明公司业绩超出市场预期,特别是四季度的业绩超出预期。

同时,康缘药业的经营质量近年来也有明显提升:一是账上现金持续增加;二是应收类科目金额持续下降,反映公司在产业链中的话语权提升;三是经营现金流持续为正,且持续超过净利润。

康缘药业手中有大量的优秀品种,但也需要看到,公司核心品种贡献营收的能力相对较弱,与其他中药龙头公司相比仍显不足。

数据来源于第三方(白马研究整理)

数据来源于第三方(白马研究整理)

如何让手中大量的独家品种创造更多的收入和利润,这可能算是康缘药业甜蜜的烦恼了。