文|一财商学院 不周

2023年主要发生在电商平台的价格战,持续蔓延到品牌层。2024年开年,几大品牌释放了“价格信号”——

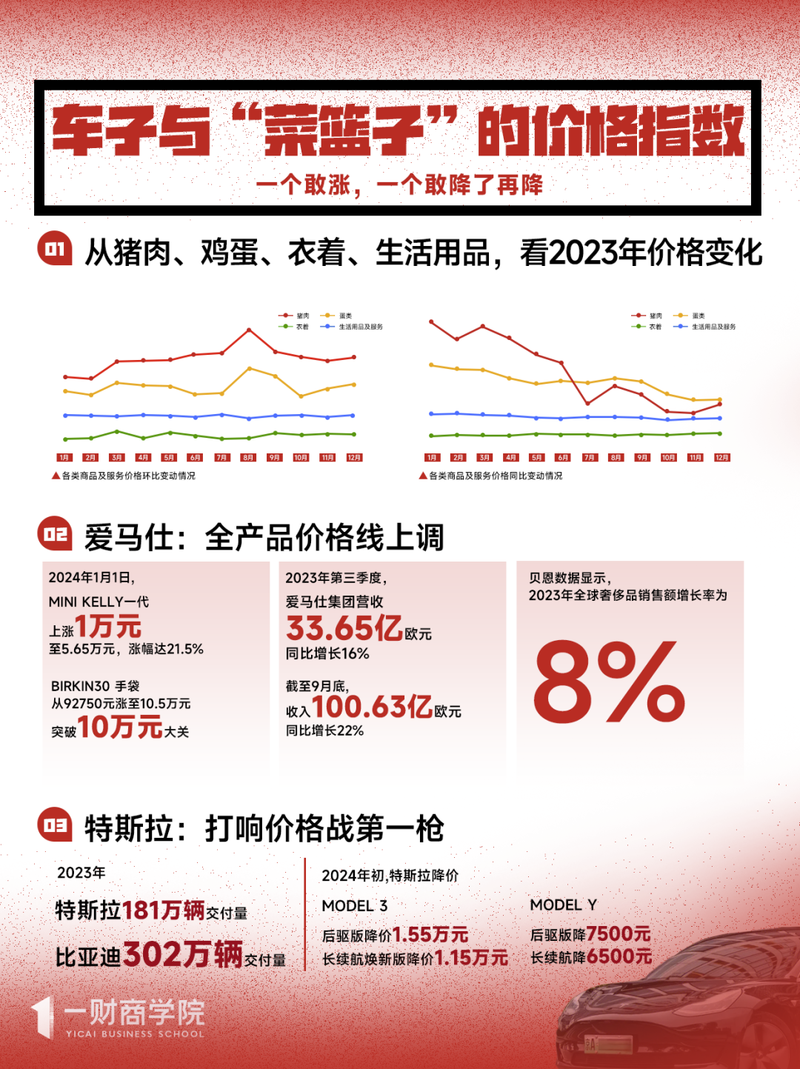

1月1日,爱马仕全产品价格线上调。Mini Kelly一代涨至5.65万元,涨幅21.5%;Birkin30手袋涨破10万元。2023前三季度,爱马仕集团收入超100亿欧元,同比增长22%,远高于2023年全球奢侈品销售额8%的涨幅(贝恩数据)。

1月12日,特斯拉宣布新一轮降价。Model 3降1.15-1.55万元;Model Y降 6500-7500元。去年上半年的降价策略下,特斯拉在华销量同比增长48.9%。

1月15日,“苹果官网罕见大降价”登上微博热搜第一,最高降800元。此前,有分析报告提到,中国市场iPhone销量在2024年第一周同比跌30%。

爱马仕把顶奢的价格天花板又往上抬了抬,特斯拉和苹果作为行业的价格锚点,却不约而同地降了价。营销学理论中,有个共识——降价,是最昂贵的市场营销策略;降价,就是“饮鸩止渴”。到底,谁在饮鸩,止谁的渴?

01 三大宏观价格坐标

宏观上,我们从几个价格坐标去看2023年的消费变化:居民人均可支配收入、社会消费品零售总额、居民消费价格指数(CPI)。

消费者手里有钱,但只敢花66%,过去花70%以上。

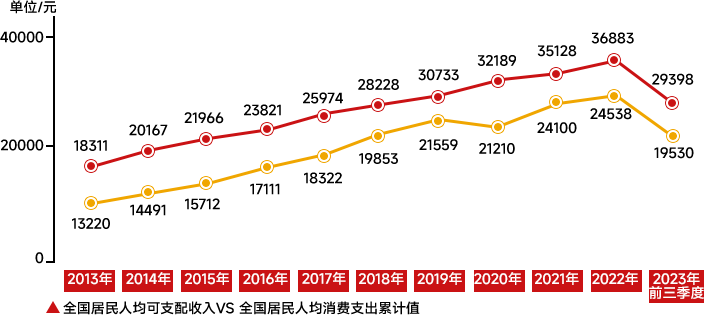

2023年前三季度,全国居民人均可支配收入2.9万元,扣除价格因素,实际增长5.9%;支出1.9万元,增长8.8%。折算下来,人们花掉了66.4%的可支配收入。除去疫情的3年,在近10年这一比例均维持在70%以上。

2023年本被认为是走出疫情、消费反弹的一年,弹性却显不足。人们造出了一个新概念——消费心理疤痕 PUSD(Post-uncertainty stress disorder),为不敢花钱找到了原因之一,即裁员、降薪等社会因素造成的“心理疤痕”。

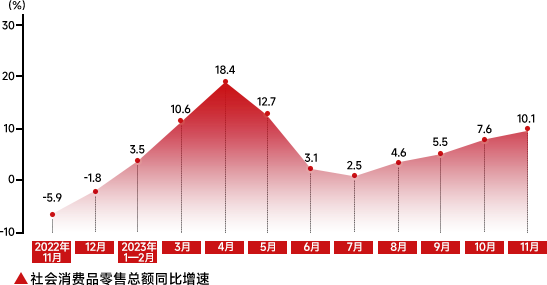

社零总额增速过山车,与电商平台的价格战交织。

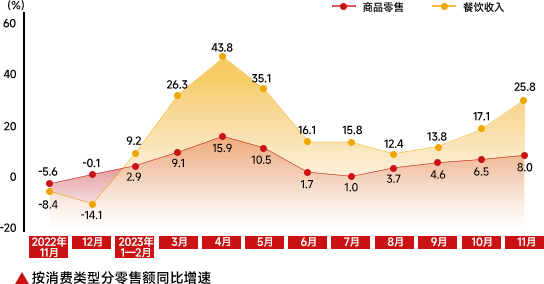

2023年1月至11月,社会消费品零售总额42.79万亿元,同比增长7.2%。增速上,坐了一次下行的过山车:4月达到18.4%的高点,一路降至7月2.5%的低点。其中,商品零售的增速,从4月的15.9%,降至7月的1%。

与之同频的是,4-7月正是电商平台价格战火力最猛的时候——“618”关键战役的核心周期,4-5月蓄水、6月爆发、7月长尾收割。“争夺全网最低价”成了几大电商平台的头等大事。

然而,价格战并非电商平台的短期战役,而是关键策略——2023年,电商平台重卷“价格战”,对齐拼多多,却对不齐自己的长板。

2023年初,淘宝天猫将价格力作为核心战略之一,商家用更低的价格可以换来更多的流量;京东刘强东亲自下场价格战,这个以物流服务占下市场份额的互联网平台,却要生抢拼多多的马甲,认定“低价是京东过去成功最重要的武器,以后也是唯一基础性武器”,从“百亿补贴”到“采销直播间”,在低价的路上挣扎。

一年价格征战,对着拼多多打,结果如何?2024年1月12日美股收盘,拼多多市值1975亿美元,当天京东市值388.65亿美元,从市值角度换算,1个拼多多=5个京东。阿里的市值也一度被拼多多超过。

企业跟在后面乱了套:平台发起的价格战,降价换来的账单,到底应该怎么算?左手是价格和利润的确定性降低,右手是流量和订单的不确定性增量,如何找到平衡线?

实际上,电商平台的价格战,本质上是争夺市场份额和消费者心智的手段,却被传导到了品牌端、挤压了生产端。

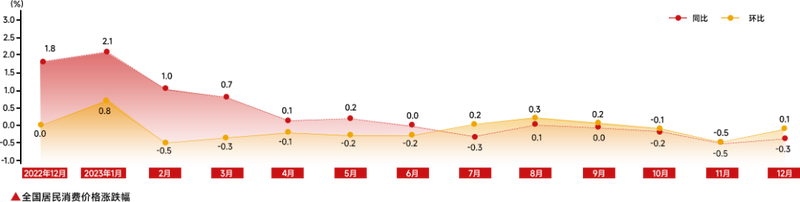

回顾2023年全年,全国居民消费价格比上年上涨0.2%。单月看,全年进入4次负值区间,实属罕见,分别是——7月(-0.3%)、10月(-0.2%)、11月(-0.5%)、12月(-0.3%)。CPI这一反映城乡居民所消费商品及服务价格水平变动情况的宏观经济指标,可以反映货币购买力,度量通货膨胀。进入负数则显示消费需求不足。

消费者有钱不敢花、社会消费品零售总额的增速下滑、平台进入价格混战,使得零售圈的氛围异常紧张。

降价,成为共谋。卖方始终认为——“哪里便宜去哪里,这是硬道理”“降价,能换来销量”。

02 用袜子和纸巾透视典型消费行为

价格,多大程度上能够左右消费决策?

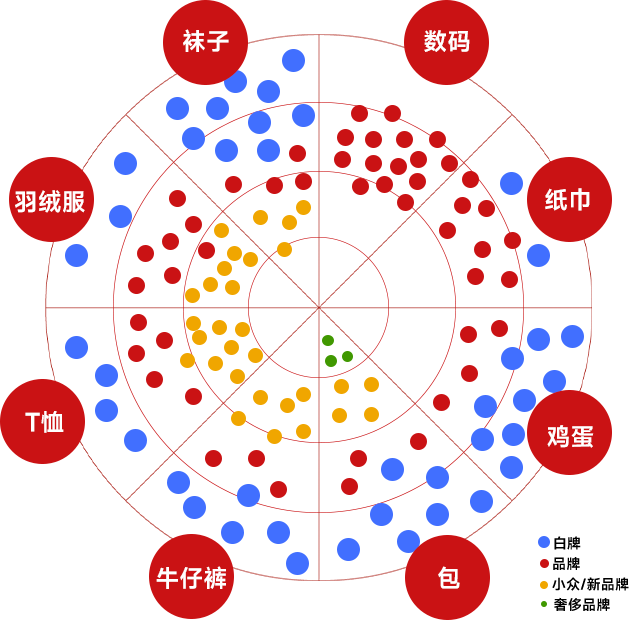

一财商学院以“服饰箱包、食品、美妆个护、数码家电”4大典型行业的15个典型商品为样本,选取了包括初入职场的00后、90后时尚达人、80后互联网大厂高层等人群展开调研,样本中男女各占一半,80后、90后、00后的比例为1:6:3。

(图注:调研样本选购的品牌集中度)

第一个发现,袜子消费很有趣——单价1元、7元、59元的产品,都活得不错,他们的竞争与价格无关。

袜子这类商品的特点是:客单价低、非标准化、易耗品。在我们的调研对象中,消费单价区间从1.5元到59元每双,多数人的袜子在7元每双。

从品牌分布来看,有一半消费者购买白牌;在提及的品牌名单里,有南极人、猫人等贴牌型品牌,有优衣库、无印良品等综合品牌,也有蕉内、靴下物、棉竹屋、阪织屋等细分赛道品牌。

我们特意逛了逛那家卖59元/双袜子的店铺——Almond Rock,天猫店铺有25.6万粉丝,卖得最好的就是标价109元3双的袜子套盒(根据不同活动力度会有浮动),卖出1万多套。那双59元的小腿袜,超1万人加购。当大多数袜子卷在1块钱水位线的时候,溢价50倍的产品别有洞天。

但必须承认,大多数人还是在买7元每双的袜子。近60天内,抖音服饰鞋包-内衣袜子类目,卖最好的是王宝强代言的“一只鱼”抗菌除臭袜,49.7元7双,新增销量100万+。

第二个发现,同样属于易耗品的纸巾,品牌集中度高,留给白牌的机会也很大。一包抽纸,人们的价格容忍度原本是在2-15元(峰值为应急的线下场景),但这是拼多多拿下价格战场的关键品类,价格被打到1元以下。

我们从几个典型消费样本对袜子和纸巾的消费特征,顺便看看他们日常消费中对于价格的敏感程度——

1. 95后男性消费者:袜子很便宜(1块5一双),纸巾可以贵(4块3一包)

可以花29元买19双袜子;也会掏69元买一箱得宝抽纸(德国高端纸巾品牌),里面有16包。这一年,除了袜子和纸巾,还在拼多多买过一副漫步者耳机(285元)。他认为2万元一只的包很贵,但2万的珠宝不贵。

2. 00后男性消费者:袜子买贵了(2块8一双),但纸巾的价格打下来了(6毛一包)

他的袜子是19块7双;纸巾是拼多多买的,25块钱40包。这一年,他最大的一笔消费是价值5999元的华为mate 60,其次是1468元的羽绒服(原创男装品牌),此外除了一件T恤和一只背包、单笔消费均在100元以下。

3. 90后时尚达人:袜子59元一双不眨眼,相较于男性消费者,她能以近1/3的价格拿下高端纸巾

她的纸巾,1块6毛钱一包,也是高端纸巾品牌得宝。愿意为一双袜子支付59元,也有49元6双的袜子套盒;要买Salomon,也看性价比,在线下被种草会忍忍,到网上找专柜代购,发现便宜了一半才肯下单,最终2199元拿下一双。

4. 95后职场小花:袜子消费的性价比之王,却站在口红消费的塔尖

纸巾消费处于2块2每包的中端水平,却是袜子消费的性价比之王,14块9在拼多多能买10双。愿意花290元买一支雅诗兰黛的口红,却只肯在包上花费140元。会花1099元在淘宝买下一件ONLY牌羽绒服,她还是361度和热风的忠实用户。

第三个发现,价格敏感是个相对概念,消费者真正在意的是“可以买贵的,不能买贵了”。“的”和“了”的一字之差,很多人是读不出来的。你是贵的,还是你卖贵了(毛利太高)?于是,误把降价当成策略;误把价格力等同于低价。

消费者,有自己的算盘,价格因素与情绪价值往往能在消费者心里产生不同程度的较量。在2023年CPI的统计中,从各类商品及服务价格同比变动情况来看,袜子所在的衣着全年维持在增长线上,下半年的增幅维系在1个点之上。但纸巾所在的生活用品及服务,5月以来就始终处于负值区间,直到12月才回到持平线。

03 锚点型品牌的价格表现

价格战场,最终的出血点,还是在企业本身。高端品牌,去掉一层油脂;白牌,在价格的尘埃里摸爬滚打。不过,当市场上来了鲶鱼,就不得不跑,如果都跑进价格胡同,只能短期避风,长期就出不来了。我们拉出3组锚点型品牌对比,看价格威力——

1. 特斯拉与比亚迪

2023年,特斯拉汽车交付量181万辆,比亚迪交付量 302万辆,但我们却不能认为比亚迪打赢了特斯拉。主要原因在于,前者是“30万的价格鲶鱼”,后者是“20万以下的绝对王者”。

特斯拉30万上下的Model 3、Model Y最畅销。2024年初,也是靠着这两款车型打响了价格战第一枪。

“30万起”是车企拿捏中产的最佳尺度。据乘联会数据,2023年上半年,售价30万元及以上的车型累计零售销量超过130万辆,在总体销量中占比为13.8%。也就是说,每7个人就有一人购买30万元以上的汽车。

作为价格鲶鱼,特斯拉以30万左右的价格,上比BBA(宝马奔驰奥迪)的入门款;下打新能源车的标杆。比亚迪则主打20万以下的产品,但它旗下高端合资品牌,均价超41万的腾势D9也在去年卖出了近12万辆。

比亚迪,要么40万/辆。30万的中产拿捏价,碰都不碰。

2. 爱马仕与菜篮子

真皮菜篮子——爱马仕,2024年1月1日起全产品价格线上调。Mini Kelly涨至5.65元人民币,涨幅21.5%;Birkin30突破10万元大关。其营收却是一片向好,2023年第三季度,爱马仕集团营收33.65亿欧元,同比增长16%,截至9月底,营收超100亿欧元,同比增长22%。远超2023年全球奢侈品销售额8%的增长率。

寻常菜篮子,却越来越便宜。猪肉和蛋价的波动,是反映居民消费价格指数的显性因子。下半年以来,猪肉的价格始终维持同比下降,-26.0%、-17.9%、-22.0%、-30.1%、-31.8%、-26.1%。2023年的最后一个季度,鸡蛋价格同比降幅-5.0%、-8.8%、- 7.0%。

如果说真皮菜篮子是面子,寻常菜篮子是里子,前者在消费指数连降的情况下,依然高走,本质上是在利用心理学上的“凡勃伦效应”,指消费者对一种商品需求的程度因其标价较高而不是较低而增加,它反映了人们进行挥霍性消费的心理愿望。商品价格定得越高,越能受到消费者的青睐。显然,爱马仕踩准的是挥霍。

3. 无印良品与“良品铺子们”

中高端百货无印良品,终于挽回了一些颜面:据其母公司财报,2023年9月至11月,营收同比增长19%至1629亿日元(约合人民币80.4亿元),经营溢利同比增长176.4%至138亿日元(约合人民币6.8亿元)。其中,中国内地市场从2022年同期低基数下恢复双位数增长。

无印良品本以中高端定位在中国开展业务,曾迅速吸引城市中产。但2016年后增长疲软,并在2018年第二季度首次负增长,并受到疫情进一步冲击。此后,这一中高端百货品牌接连在三、四线城市开店,并以下调产品价格作为引流办法。

在食品赛道,定位“高端”的品牌们也走入降价潮,良品铺子引领“高端零食降价潮”——宣布实施17年以来最大规模降价,300款产品平均降价22%,最高降幅为45%。三只松鼠则进入了“高端性价比”时代,倒逼供应链的优化腾出利润。来伊份把价格作为短期策略,以“周周有爆款”促销活动让利消费者。

他们定位“高端”,也自主地走下了高端的阁楼。

04 后记

黄河路上,只要能讲出个因为所以来,越贵越有人买单。

——出自《繁花》宝总(这是在90年代初期,中国经济高速发展中)

当消费者喜欢你的时候,贵一点,是拦不住他的;他让你便宜一点,你说好的,他很开心;你自己便宜一点,他说等等,可能还会更便宜;不过,这一切的前提都是,他中意你。

——这是「一财商学院」对消费心理的判断(这是在后疫情时代的第一年,全国居民消费价格比上年上涨0.2%)

消费的低速增长,让价格被认为是救命稻草。但价格的反噬力,又让品牌们却步。经典营销学认为:如果价格足够低,傻瓜也能去做营销,而市场营销的目的是避免把价格当做竞争的武器。

因此,价格战火热的同时,也有人以营销抵抗。这也就让以营销为核心能力的小红书,在2023年利润水涨船高。据彭博报道,小红书2023年有望录得5亿美元净利润,远超该公司在年初预计的不到5000万美元利润。

有咨询公司根据2463家上市公司的财务数据进行了一个测算,发现如果产品价格提高1%的话,平均带来了11.3%的净利润增加。

反之,如果产品价格降低10%,销售额至少要增加50%,才能维持原来的利润。