文|一财商学院 吴羚玮

大妈,一个神奇的群体。

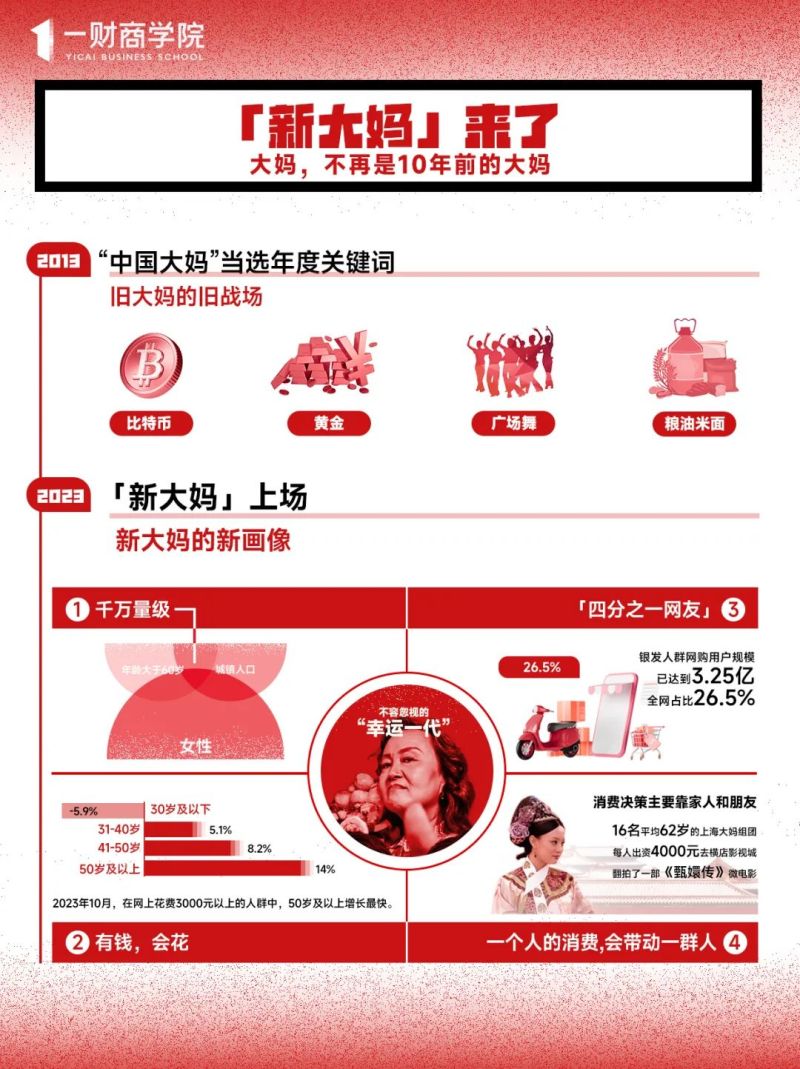

2013年,她们被视作抗衡华尔街做空机构的民间力量——在国际金价暴跌20%之后,一举买下300吨黄金,引发世界金价变动——大妈们不仅登上了《华尔街日报》,还让“中国大妈”成了当年关键词。此后几年,大妈们南征北战,从海外房地产到比特币,投资界到处是她们的身影。

那时,“大妈”已能在消费和投资领域看作一种指数——在消费品领域,判断一个消费品牌是否足够大众化,看它是否能从大妈口中说出;但当一款“投机型金融产品”为大妈熟知时,大概率离“凉”不远了。

过去,“大妈指数”背后逻辑是对大妈群体“哄抢”“贪占”“跟风”等污名化的社会认知。大妈的商品消费,往往是抢低价鸡蛋油米;她们的投资,因抢购黄金一战成名,又带着盲目跟风的羊群效应;她们的日常休闲,是扰民、抢场地的广场舞......

10年过去——足以完成一代人的落幕和登场——一财商学院发现,60年代生人成为“新一代大妈”。她们从人口结构上改变了“旧大妈”群体,也使“大妈”的形象在无形中发生变化。

现在是「新大妈」时间。

消费潜力股,不容忽视的“幸运一代”

新大妈,一个尚未被清晰定义,但是模样鲜活的群体。

她们是流行话语体系中的“姐姐”,也可能是各地方言中的“大姨”、“嬢嬢”或“阿姨”。我们综合了阿里巴巴八大人群中对“都市银发”的群体描述,认为她们至少有这么几个特征:

年龄大于50岁,已经退休或是即将退休,有较为稳定的经济收入与较强购买力的城镇女性。

以2020年的人口普查数据看,城镇60岁及以上老年人数为1.43亿。剔除男性、以及没有稳定经济收入与缺乏购买力的女性,“新大妈”的数量,保守估计在数千万量级。

她们大多是1960年代生人,出生于新中国成立以来第二个人口高峰。这一代人被互联网公认为“幸运一代”。时代红利让她们的受教育程度相对较高,思想观念更加开放,知识视野也更加开阔。

“我们这一代人是最幸运的一代人,二战以后,人类可能所获得的和平时期最长的一段。这一代人经历了波澜壮阔的改革,这一代人看到了工业时代的辉煌,我们这一代人马上要面临挑战,进入、拥抱数据时代。我们所有的人是横跨两个技术时代的人。”

——马云,1964年生人,在卸任演讲时说了这样一段话

从数据看,“新大妈”当下的生活状况也称得上幸运:

“四分之一网友”。经过疫情期间健康码的市场开拓及短视频平台的吸引——如今,银发人群已经是你的“四分之一网友”。银发人群用户规模已达到3.25亿,同比增长了7.6%,全网占比达到26.5%(QuestMobile数据,截至2023年9月)。她们大部分处于已退休或临退休状态,是最有时间享受生活的人,平均每天上网3.8小时。

有钱,会花。近一年来,在线上购物的银发人群规模增量超千万,并为京东、华为商城、OPPO商城以及阿里巴巴等购物平台提供2成以上的增量占比(QuestMobile)。在QuestMobile的定义中,线上消费3000元以上的即为“高价值人群”。而51岁及以上的老年人——有最深的财富积累和最少的家庭负债,正是增长最快的一批高价值人群。

一个人的消费,会带动一群人消费。据凯度咨询,不论都市银发还是小镇中老年,家人和朋友推荐都是最能影响她们决策的触点之一。16名平均62岁的上海大妈组团,每人出资4000元去横店影视城翻拍了一部《甄嬛传》微电影,就是她们相互种草、扎堆出行和消费的最好例证。

过去几年,不论消费品还是投资界,都将Z世代视作最具消费潜力的新一代消费者。但在人口负增长、新一代“老人潮”出现时,掌握一个家庭消费资金流向,基数庞大、有钱有闲、喜欢分享,也容易被种草——成为当下新老电商平台最关注的一批人。

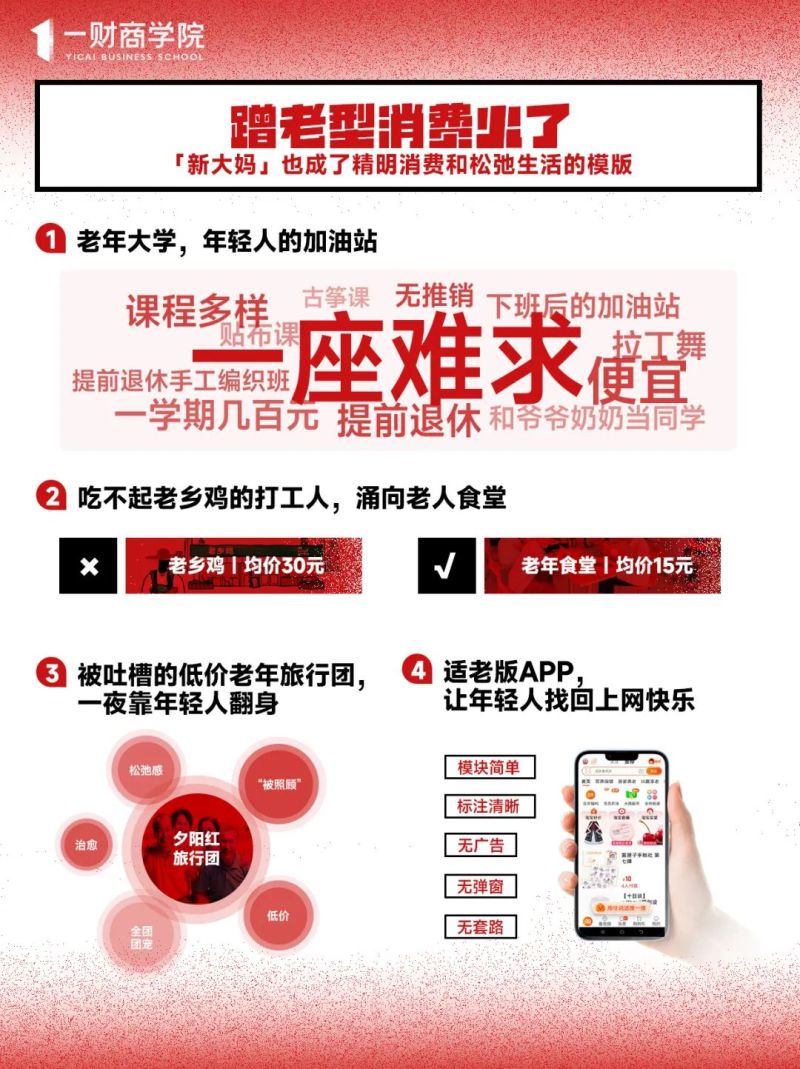

2023年消费风向转变,年轻人对平价、健康的追逐,捧红了“蹭老式消费”,更让大妈们成为年轻人精明消费和松弛生活的模版。 据魔镜社交聆听数据,2023年8月至10月,“蹭老式消费”话题在主要媒体平台的互动量约为1.8万次。年轻人们频繁提起“社区食堂”和“老年大学”。

更有生活经验的大妈能在菜市场一眼辨认出最好的那只瓜果;她们日常光顾的饭馆,一定经得起时间、口味和钱包的考验;要跳出同辈压力竞争,就和她们混在一起;要健康,就学习她们早睡早起、规律锻炼的作息生活——被割累了、卷怕了的年轻人,试图以老年人生活为范本,过一种轻压力、低成本的生活。

“新大妈”的马斯洛需求

「新大妈」诞生,背后是一群人的商业机会。究其本质,新大妈经济也是潜在的银发经济,但与银发相关的创投项目,多集中在老年用品、养老、医疗器械等传统领域,时尚护肤、娱乐等非刚需类项目不多。

以美妆护肤领域为例,中国已经是全球第二大美妆消费市场。各种细分美妆护肤趋势并行,唯独没有一条叫做“老年美妆”的赛道。

国际品牌或国产品牌们过去专为中老年人开发美妆护肤品的尝试,大多以失败告终。

例如2021年立白科技集团推出“半月浮生”、“吾时佳”两个针对50+人群的个护和护肤品牌。前者天猫官方旗舰店目前已被关停,产品并入立白科技店铺内售卖;后者淘宝企业店铺粉丝数不足1万。店内仅有三个链接,销量最高的润唇膏月销37件。反倒是在抖音的短视频主要强调更年后熟龄肌的敏感与特殊性,需要使用与30岁人群不一样的护肤品,一款109元的润唇膏,销量超7500件。但品牌店铺内仅剩1个SKU,短视频也常年未进行更新。

1995年就进入深度老龄化(老年人口占比超14%)的日本,从2000年正式诞生中老年美妆品类,到攀升至当前高达千亿元人民币规模的中老年美妆市场,花费了20多年。而2020年中国人口普查数据显示,老年人口占比13.5%,正步入深度老龄化时期——中老年美妆市场有利可图,但它是个需要耐心教育的金矿。

因此,尽管AgeClub老年消费数据库数据表明,中老年化妆品4月淘宝销售额已达到1523万,相比十个月前翻倍增长,但品牌们依旧相当谨慎,鲜少专为老年人开发产品线。但是我们发现有几类商家,正以灵活、轻量的方式撬开老年护肤市场:

1. 在原有的抗老抗衰产品上,做新的商品组合。营销层面上,不试图说服妈妈,而是她们的子女们。

子女是反向驱动“新大妈”们消费美妆护肤品的动力之一。小红书上,“妈妈护肤”话题有超10万条笔记,不少用户分享了给妈妈送礼的产品套装;在淘宝,直接在商品标题中标注着“中老年护肤”的品牌并不多,大多会选择加上“妈妈款”“妈妈套装”等关键词,如欧莱雅官方旗舰店,一款“复颜水乳妈妈礼盒”销量20万+。

2. 靠逆袭故事+宝妈人设,和妈妈们交朋友,强调陪伴与归属感。

再往前几年,那套在年轻人身上屡试不爽的“微博+小红书+抖音”的内容营销三板斧,很可能在新大妈身上失灵。但当她们也开始高频使用抖音快手,直播、短视频开始奏效了。

尤其是快手。不少“快品牌”的创始人们凭借普通人逆袭企业家的故事+宝妈人设,牢牢抓住一批中老年女粉的心。譬如今年快手双11美妆护肤榜单中排名第5的朵拉朵尚,50岁以上粉丝占比一半,来自三线及以下城市的粉丝占比近7成,客单价高达684元;2022年双11美妆护肤Top2品牌黛莱皙,50岁以上粉丝也占了33.41%。

朵拉朵尚的粉丝被称为“朵家军”,黛莱皙则称粉丝为“娘家人”——“家人”和“军团”带来的归属感,以及在卖点上掐准了阿姨粉们抗老除皱的需求,激发出“新大妈”的强大消费力。黛莱皙快手店铺内,100元的弹嫩紧致精华,一卖就是100万件;朵拉朵尚快手店里有“妈妈水”、“抗皱气垫”,整个店铺总销量超4800万件。就连高达4900元的立颜提升套装,也能卖出845件。

3. 妈妈们有自己的博主。

和快品牌创始人们的平等对话不同,抖音与小红书博主为“新大妈”提供的更像是一种理想生活的模版,涵盖美妆、生活用品和食品。抖音“阿姨化妆变御姐”的话题下,@是小秋姐呀、@就叫灵子吧几位百万粉大V,主打妆容爆改,妆前是憔悴的女性面貌,妆后是散发成熟魅力的姐姐。小红书上也出现一批马姐在上海、iUay、响妈等“姨姐型博主”,强调更时髦的生活方式和精致的护肤理念。

4. 继续瞄准老客,承接住用户到年龄时的自然转化。

2023年12月14日,欧莱雅集团旗下唯一的中式高端美妆品牌羽西发布了一个新品系列,并标上了“50+熟龄肌专属”。这是目前市面上首套专属50+女性的高端护肤线。十多年前,羽西的受众是70、80后,如今她们恰好步入人生下一阶段——对品牌的认知和长期信任,可以自然转化到新产品线。2020年末,羽西曾大规模撤出线下百货渠道,如今加速重返线下,以二三线城市的购物中心为布局的重点——适配50+中高消费人群的消费渠道。

从抢黄金到“妈妈护肤”、翻拍甄嬛,“大妈”与“新大妈”的一字之差,在于她们是不是更愿意、更舍得为自己花钱。

就连大妈们为秀才和假靳东们一掷千金,试图在评论区与对方谈一场黄昏恋——这个看起来令年轻人匪夷所思的举动,何尝不是一种对情绪价值的追求。更别提那个选择一个人、一台车,自驾8万公里,最终逃离婚姻的50岁阿姨了。

有选择的权力,有消费的底气。「新大妈」在马斯洛需求量表的向上一跃,一代人和她们的需求已然生变。