文|子弹财经 左星月

编辑|胡芳洁

12月24日,浙江德斯泰新材料股份有限公司(以下简称“德斯泰”)更新了招股说明书,申报在深交所创业板上市。

公开资料显示,德斯泰是一家专业从事PVB中间膜及其光伏组件的公司。德斯泰此次IPO预计募集资金4亿元,主要用于公司年产40000吨PVB功能膜项目。

值得注意的是,尚未了结的专利纠纷、纷繁复杂的关联交易仍然是德斯泰上市路上的“拦路虎”。

不过,进入年底,资本市场正在展现新变化。早在2023年8月27日,证监会公告阶段性收紧IPO节奏。然而到了2023年年底,深交所开始了大规模申报IPO的景象。「子弹财经」注意到,仅2023年12月25日,就有19家公司在深交所创业板和深交所主板最新申报IPO。

(图 / 东方财富网)

深交所IPO审批在年底的“爆发式”增长,能否增加德斯泰上市的机会,还需进一步观察。

01 外销增长力不足,毛利率骤降

德斯泰是一家专业从事PVB中间膜及其光伏组件研发、生产和销售的高新技术企业,主要产品为汽车级、建筑级、光伏级PVB中间膜以及PVB双玻光伏组件等。

据悉,PVB中间膜是由PVB树脂经增塑剂塑化、挤出流延成型的一种高分子材料薄膜。PVB中间膜是生产夹层玻璃必不可少的原料,夹层玻璃具备的安全可靠、透明度可控、隔音、隔热、抗紫外线等性能主要通过PVB中间膜实现。

目前,德斯泰的PVB中间膜等产品已广泛应用于下游知名企业,包括福耀玻璃、耀皮玻璃、信义玻璃、华能国际等。

2020年-2023年上半年(以下简称“报告期”),德斯泰的营业收入分别为4.43亿元、7.01亿元、13.66亿元、5.33亿元;同期归母净利润分别为5957.20万元、5812.46万元、9431.66万元、6208.32万元。

(图 / Wind(单位:万元))

从数据可以看出,报告期内,德斯泰的营业收入处在快速增长中,2022年同比增长率高达94.77%。

「子弹财经」注意到,德斯泰的业绩虽然有所增长,但并不稳定。2021年,德斯泰在营收同比增长58.27%的同时,归母净利润同比下滑了2.43%。

此外,在营收高增长的背后,不可忽视的是德斯泰毛利率逐年走低的现状。

报告期内,德斯泰的主营业务毛利率分别为31.37%、22.36%、18.33%、26.67%。2020年-2022年,公司的主营业务毛利率逐年下滑。虽然2023年上半年有所回升,但是和2020年的毛利率水平仍然有所差距。

(图 / 德斯泰招股书)

从具体产品来看,德斯泰PVB中间膜-汽车的毛利率由2020年的34.84%下降至2023年上半年的26.30%。此外,报告期内,PVB双玻组件的毛利率分别为-126.68%、4.93%、9.74%、-6.44%,该产品的盈利水平并不稳定,2023年上半年仍处在“赔本赚吆喝”的状态。

关于公司PVB中间膜-汽车的毛利率下滑的原因,「子弹财经」注意到,这与德斯泰为了开拓市场、加强与下游头部汽车玻璃厂商的合作,不得不以较为低廉的价格向客户进行销售有关。

德斯泰PVB中间膜-汽车级产品的境内主要客户为福耀玻璃、耀皮玻璃及信义玻璃等,这些厂商占国内汽车玻璃市场份额较高。因此对于国内市场来说,德斯泰的议价能力并不高。

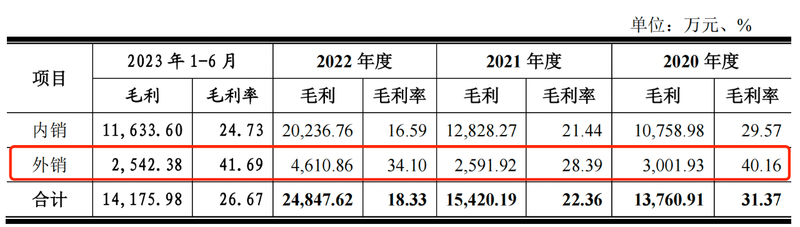

相比之下,德斯泰的外销稍有优势。招股书显示,报告期内,公司的外销毛利率分别为40.16%、28.39%、34.10%、41.69%,远高于同期内销的毛利率。

(图 / 德斯泰招股书)

然而,报告期内,德斯泰的境外销售收入分别为7475.70万元、9128.08 万元、1.35亿元和6098.17万元,占同期主营业务收入的比重分别为17.04%、13.24%、9.98%和11.47%。

(图 / 德斯泰招股书)

德斯泰的赚钱能力较强的外销业务占比较低,可见,公司在境外市场的开拓能力并不强。在国内市场的“薄利多销”下,德斯泰如何能够进一步拓展境外市场,让内外销双双“开花”,还是公司今后要考虑的问题。

02 上千万专利诉讼悬而未决

若想在下游客户中获得较大的议价权,持续提升技术创新能力,开发出更具竞争力、更有性价比的新产品必不可少。

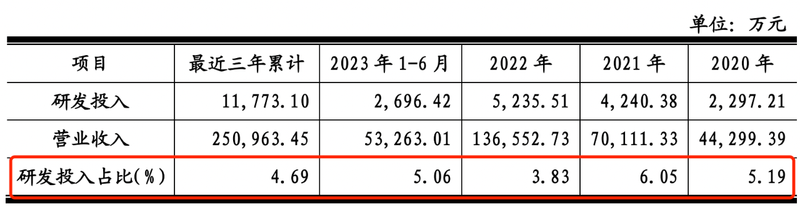

招股书显示,报告期内,德斯泰的研发费用分别为2297.21万元、4240.38万元、5235.51万元、2696.42万元,占当期营业收入的比例分别为5.91%、6.05%、3.83%、5.06%,研发费用率波动较大。

(图 / 德斯泰招股书)

那么德斯泰的研发成果如何?

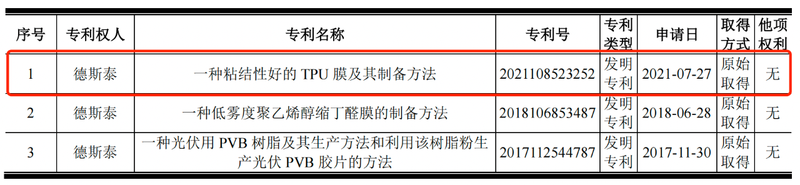

招股书显示,截至2023年末,德斯泰及其子公司拥有18项发明专利、92 项实用新型专利。

一般来说,发明专利能够更有力证明公司的研发实力。然而,从18项发明专利来看,仅有“一种粘结性好的TPU膜及其制备方法”这一项专利是在2021年7月27日申请,而其余专利均是在2020年前取得。

(图 / 德斯泰招股书)

可见,近年来德斯泰的研发成果并不丰富,公司还需在研发创新的道路上继续发力。值得一提的是,德斯泰在冲刺资本市场的道路上,尚未解决的研发专利诉讼不可忽视。

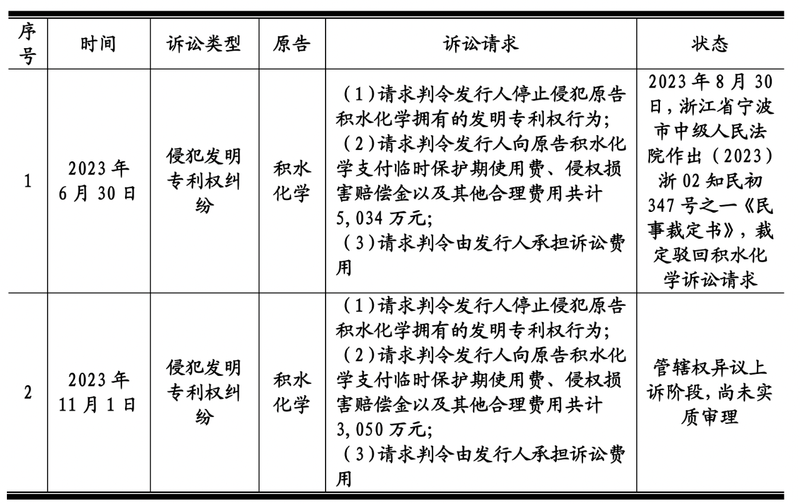

2023年6月30日,德斯泰收到浙江省宁波市中级人民法院(2023)浙 02知民初347号《民事案件应诉通知书》,积水化学诉德斯泰侵害其发明专利,诉请德斯泰立即停止侵犯积水化学拥有的第ZL201580016679.6号发明专利权的行为,并向积水化学支付临时保护期使用费、侵权损害赔偿金及其他合理费用共计5034万元。

浙江省宁波市中级人民法院于2023年8月28日作出裁定,驳回积水化学的起诉。

然而,积水化学在败诉后并未罢休。2023年11月1日,德斯泰再次收到《民事案件应诉通知书》,积水化学诉公司侵害其发明专利,诉请公司立即停止侵犯积水化学拥有的第ZL201680018425.2号发明专利权的行为,并向积水化学支付临时保护期使用费、侵权损害赔偿金及其他合理费用共计3050万元。

(图 / 德斯泰招股书)

目前,该纠纷案件处于管辖权异议上诉阶段,尚未实质审理。

针对该纠纷,德斯泰在招股书中表示,积水化学的专利权基础薄弱,法院最终认定公司侵犯涉案专利权的风险较低。

然而,一旦德斯泰败诉,公司不仅要停止侵权行为,还要赔偿数千万元,公司的经营也会因此受到影响。

03 财务不规范频现,关联交易公允性存疑

实际上,德斯泰的资本之路可谓是一波三折。

早在2019年6月,德斯泰申报创业板上市,然而在抽中现场检查后公司撤回了首次申报。此后,德斯泰又于2020年上半年申报科创板上市,中介机构在尽职调查过程中发现,德斯泰在2018年之前存在实际控制人资金占用、以采购方式发放职工薪酬、期后销售退回收入确认调整以及关联方范围及关联交易补充信息披露的问题。

然而,此轮再次冲击IPO的德斯泰仍然存在着诸多不规范之处。

招股书显示,2020年12月-2022年1月,德斯泰子公司嘉兴福盈存在劳务派遣用工比例超过其用工总数10%的情形。

根据《劳务派遣暂行规定》第四条规定,用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%。德斯泰子公司劳务派遣的比例明显超过了10%的“红线”,不符合《劳务派遣暂行规定》的相关规定,存在着因违反劳动用工相关规定被行政处罚的可能性。

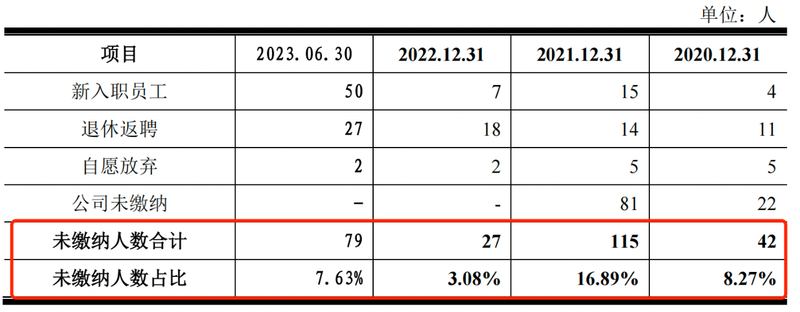

不仅如此,公司还存在未全部缴纳社保公积金的情形。

招股书显示,报告期内,公司员工数量分别为508人、681人、876人、1035人,其中,未缴纳社保的员工数量分别为42人、115人、27人、79人,未缴纳人数占比分别为8.27%、16.89%、3.08%、7.63%。

(图 / 德斯泰问询函回复)

同期,公司未缴纳公积金的员工人数分别为44人、118人、29人、97人,占比分别为8.66%、17.33%、3.31%、9.37%。

(图 / 德斯泰问询函回复)

可见,2020年和2021年,公司的社保公积金缴纳比例并不高,公司仍然存在需补缴或者全员缴纳社保、公积金,从而对经营业绩产生不利影响的可能性。

「子弹财经」还注意到,德斯泰的关联交易也存在风险。

招股书显示,报告期各期,德斯泰向重庆朗登销售PVB中间膜。据悉,重庆朗登由德斯泰实际控制人叶卫民堂兄弟之子叶晓威持股97.50%,并担任执行董事兼经理。

报告期内,德斯泰对重庆朗登的销售金额分别为1816.51万元、1741.54万元、1515.77万元、498.37万元,占当期营业收入的比例分别为4.10%、2.48%、1.11%、0.94%。

针对关联交易的原因,德斯泰在招股书中表示,为进一步开拓西南区域市场及维护客户关系,综合考量了重庆朗登的资金实力、客户资源后,与重庆朗登达成合作。

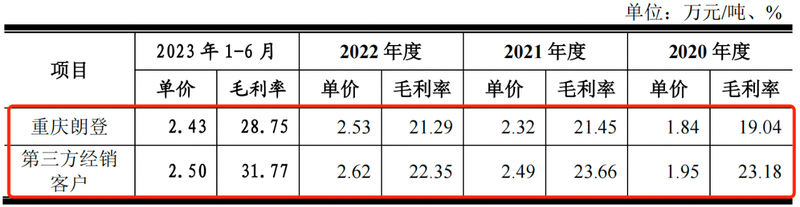

然而,「子弹财经」注意到,德斯泰总以“友情价”向重庆朗登销售产品。

问询函回复显示,报告期内,德斯泰向德斯泰销售产品的毛利率分别为19.04%、21.45%、21.29%、28.75%;而德斯泰向第三方经销客户销售产品的毛利率分别为23.18%、23.66%、22.35%、31.77%。

(图 / 德斯泰问询函回复)

德斯泰对重庆朗登的销售毛利率远低于第三方客户,那么,双方的交易是否公允合理?还需德斯泰的进一步解释。

此外,重庆朗登系专门销售德斯泰产品的经销商,对此,监管层也对德斯泰和重庆朗登的关联交易进行了问询,要求德斯泰说明其与重庆朗登终端销售实现情况,以及业务和收入真实性。

综合来看,在毛利率下滑的处境下,专利纠纷和关联交易都可能会成为德斯泰IPO的“拦路虎”。