文|松果智能Hub Stephen Ayers

在首席执行官埃隆·马斯克 (Elon Musk) 的领导下,特斯拉(NASDAQ:TSLA)引发了电动汽车革命,但它的历程反映了创新的复杂性,即愿景并不总是与执行相一致。

马斯克对自动驾驶技术的雄心勃勃的预测常常落空,这突显了突破性汽车技术进步所面临的挑战。与此同时,特斯拉品牌从豪华品牌向大众市场吸引力的演变既带来了机遇,也带来了威胁,尤其是面对全球电动汽车领域不断崛起的竞争对手。

从财务角度来看,特斯拉的估值类似于一家高增长的科技公司,而不是一家传统汽车制造商,再加上最近的财政表现不佳,暗示着潜在的估值过高。

马斯克以其特有的驱动力,为特斯拉的自动驾驶技术设定了一些相当崇高的目标,但现实并不总是跟上步伐。以他 2016 年的承诺为例,特斯拉将在 2017 年底前从洛杉矶自动驾驶到纽约。这是一件大事,表明让这项技术快速发挥作用是多么困难。然后,在 2019 年,他全力投入到 2020 年让特斯拉自动机器人出租车上路。这又是一个宏伟的抱负,但事实证明很难变成现实。

不过,马斯克并没有回避承认这些障碍。他坦率地讲述了这段旅程有多么“艰难” ,这与他之前更为乐观的预测相比是坦率的转变。这是推动自动驾驶汽车面临巨大挑战和不可预测性的明显迹象。整个故事确实凸显了马斯克的未来梦想与自动驾驶技术现状之间的差距,凸显了特斯拉在这个尖端但棘手的领域必须走的艰难道路。

特斯拉从精英豪华汽车制造商向更主流的汽车品牌的转变引人注目。最初,特斯拉凭借高档 Roadster 和 Model S 进入市场,将其牢牢定位在豪华车类别中,吸引了小众富裕人群。推出更经济实惠的 Model 3 标志着一个战略支点,将特斯拉的影响力扩大到了更广泛的受众,并重塑了其品牌形象。

马斯克在塑造特斯拉品牌形象方面的作用是不可否认的。他在社交媒体上频繁出现且经常未经过滤,尤其是在 X 这样的平台上,模糊了个人见解和商业沟通之间的界限。这种方法虽然独特且引人入胜,但也有其缺陷。

美国电动汽车市场的增长正在扩大,2023 年第三季度的销量达到创纪录的 30 万辆。特斯拉仍然是主要参与者,但市场主导地位正在经历相对下降,从第一季度的 62% 降至 50%。尽管如此,特斯拉积极的定价策略,同比降价 25%,导致第三季度销量大幅增长 19.5%。这略高于行业平均增长速度,凸显了特斯拉仍然强大的市场影响力。

相比之下,奥迪、宝马和梅赛德斯等豪华汽车制造商也在电动汽车领域获得了关注。值得注意的是,宝马和梅赛德斯的电动汽车销量同比增长了两倍,奥迪的电动汽车销量大幅增长了 94%。豪华电动汽车市场的多元化是竞争加剧的信号。

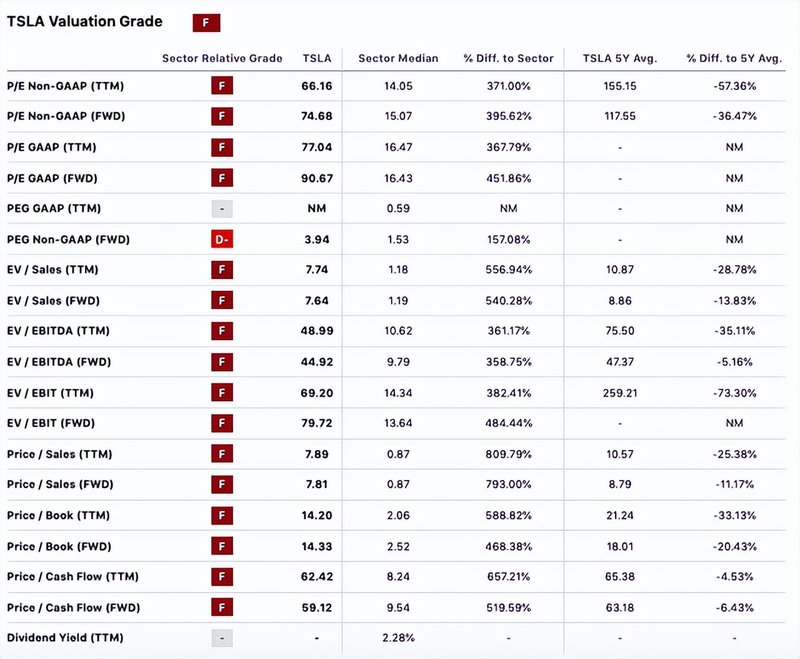

分析特斯拉的财务数据和市场估值表明,该公司的股票可能被高估,特别是与同行相比。

特斯拉的市值已飙升至令人印象深刻的 7592.2 亿美元,跻身全球估值最高的公司之列。这一惊人的市值是在 74.68 的远期市盈率和 77.04 的 GAAP 市盈率的背景下得出的,这些数字大大超过了汽车行业的标准,并且与快速增长的科技公司的数据更具可比性。疯狂的毛利率。市净率 (P/B) 为 14.20,企业价值/销售额比率为 7.74,也突显了该公司的高估值。

特斯拉2023 年第三季度的财务数据表明新出现的挑战。该公司营收达到233.5亿美元,较上年增长9%,但仍低于分析师预期的241亿美元。每股收益为 0.66 美元,低于预期的 73 美分。值得注意的是,普通股股东净利润较上年下降 44%,为 18.53 亿美元。营业收入也减少至 17.64 亿美元,营业利润率为 7.6%。这些结果可以追溯到平均售价降低、Cybertruck、人工智能和其他研发计划等项目导致的运营费用增加以及与工厂更新相关的成本等因素。

Cybertruck 项目的财务压力尤其引人注目,预计将继续影响特斯拉的财务状况直至 2024 年。马斯克在 10 月份发出警告,表示:“我确实想强调,实现 Cybertruck 的量产将面临巨大的挑战,然后使 Cybertruck 现金流为正。”

尽管面临这些挑战,特斯拉的发电和存储收入同比增长了40%,服务和其他收入增长了32%。在融资活动和自由现金流的推动下,第三季度该公司的现金、现金等价物和投资增加了 30 亿美元,达到 261 亿美元。

根据其财务业绩和市场估值进行评估时,特斯拉的股票似乎被高估了。尽管特斯拉 84% 的收入来自其核心汽车制造业务,但其定价类似于一家高增长的科技实体,该行业以估值溢价而闻名。这与汽车制造商典型的重大制造和运营障碍不一致。虽然特斯拉独特的技术能力(如充电基础设施、自动驾驶数据和专有软件)证明其相对于传统汽车公司的估值溢价是合理的,但其整体表现并没有明显超过行业同行。例如,特斯拉 28% 的同比收入增长超过了大多数同行,但其估值并没有高出五到十倍,特别是考虑到丰田23% 的可比增长率。此外,特斯拉的毛利率与梅赛德斯和保时捷等竞争对手相当或更低。

市场对特斯拉的估值似乎更多地受到投机性增长预测的驱动,而不是其目前的财务状况或通常适用于汽车制造商的标准估值标准。这种投机行为使特斯拉的股票面临相当大的波动。影响因素包括净利润下降、维持盈利能力困难以及竞争加剧和生产成本上升带来的日益严峻的挑战。总的来说,这些因素表明特斯拉股票可能被高估,并且现实检验迫在眉睫。

总而言之,特斯拉 2024 年的前景使其成为一个有趣但有风险的卖空候选者。这种观点是由马斯克雄心勃勃但尚未兑现的承诺(特别是在自动驾驶技术方面)与特斯拉从豪华车生产转向大众市场生产之间的巨大反差所推动的。这个过渡阶段可能会遇到挑战。增加复杂性的是一个正在出现的悖论:随着特斯拉努力扩大其市场覆盖范围,该品牌面临着越来越多的消费者抵制,部分原因是马斯克备受争议的公众形象和信仰。

这些因素,再加上全球电动汽车行业不断升级的竞争以及财务指标潜在高估的迹象,加剧了可能影响特斯拉未来市场表现的脆弱性。然而,做空特斯拉并非没有相当大的风险。该公司的增长和创新有着超出预期的记录。如果特斯拉继续超越市场预测,或者如果更广泛的市场情绪仍然看好特斯拉的长期前景,卖空者可能会面临巨额损失。

多头和空头投资者都需要平衡、多元化的投资策略。对于那些考虑空头头寸的人来说,实施止损单可以帮助管理风险。多头投资者应定期重新评估特斯拉的市场立场和财务稳定性。紧跟行业趋势、监管变化和技术发展对于在不断发展的汽车和科技行业进行明智的投资至关重要。