文|白马商评

心脑血管疾病治疗是中医药的擅长领域,也是中药企业布局的重要方向。

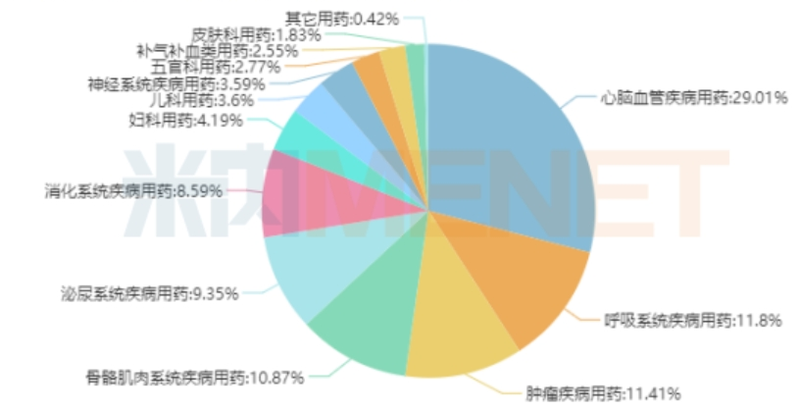

米内网的数据显示,2022年,心脑血管疾病用药是城市公立医院终端第一大品类、零售药店终端第三大品类。

2022年重点城市公立医院终端中成药大类格局

2022年中国零售药店终端中成药TOP 5大类

A股中医药板块市值前六的公司均有心脑血管用药布局,市值前列的同仁堂、以岭药业、达仁堂、天士力、步长制药等公司,心脑血管产品更是主要的利润来源。

近期,白马在江苏、安徽走访了多个城市近50家零售药店,对心脑血管中成药市场有了更多感性认识。

这次白马走访的城市是江苏无锡、常州和安徽亳州。为了让调研结果更有代表性,即使是同一个城市,也分散走访了多个不同区域的药店。比如在无锡,白马走访的药店分布在锡山、滨湖、梁溪三个行政区;在常州,分布在天宁、武进两个行政区。

01、中医药治疗心脑血管疾病有优势

根据国家心血管病中心发布的《中国心血管健康与疾病报告2022》,2022年我国心血管疾病现患人数3.3亿,其中脑卒中1300万人、冠心病1139万人、心力衰竭890万人、心房颤动487万人、肺源性心脏病500万人、风湿性心脏病250万人、先天性心脏病200万人、外周动脉疾病4530万人、高血压2.45亿人。

华经产业研究院的数据显示,2021年心脑血管中成药院内、院外销售额分别为837亿、128亿元,合计接近千亿规模。

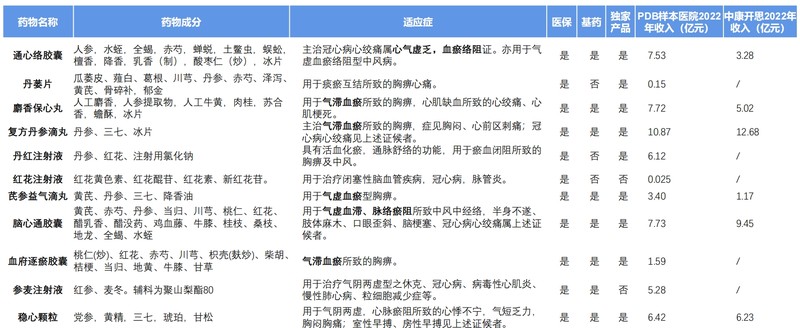

常见的心脑血管中成药

2022年零售药店端前20大常见的心脑血管中成药

2022年零售药店端前20大常见的心脑血管中成药

由于心脑血管疾病的慢性病特征,病人一般需要长期服药,中医药在心脑血管疾病的长期治疗上具有一定的优势。

02、处方药在药店的购买情况

心脑血管用药基本都是处方药,但在实际销售过程中,处方药的管理并不十分严格,只要药店里有,购买就不存在障碍。

为什么要单独强调一下这个问题?因为很多人不了解,包括白马,之前一直以为药店处方药管理会很严格,了解之后才发现实际根本没什么关系。

虽然用户在购买上不存在太多障碍,但在销售上处方药和OTC还是有一点差别的。比如,OTC扎堆的感冒药领域,一个典型场景是用户到药店让店员推荐,店员可能就会随便推荐一款,这款药要么利润比较大要么属于畅销药。

但是如果是心脑血管的处方药,店员在推荐上就会谨慎很多。白马调研期间发现,如果以消费者身份询问,一般店员都会问“之前吃的什么药”“医生推荐的什么药”,只有极少数敢主动推荐。

03、院内决定院外

那么,这里就又一个关键问题——谁来决定心脑血管病人用哪款药?

排除了店员推荐,其实无非两种情况,一种是用户(病人或家属)自主决策,这一类情况虽是处方药,但与OTC的销售模式类似;一种是医生推荐用药。

用户自主决策,这种情况集中在经典名方上,如安宫牛黄丸、速效救心丸(院内:院外≈3.6:6.4),兼有急救备用、保健养生的需求;医生推荐用药,要么是医院药房缺这款药,患者自行到药店购买;要么是长期用药,患者嫌去医院麻烦,就会自主到药店购买。

心脑血管用药在药店端存在区域集中的特点:医院相关科室医生的开药习惯决定了周边药店的销售情况。比如除了血塞通等常用药外,我们发现,在无锡锡山区东亭附近药店脑心通提及的频率稍高,梁溪区上马墩附近稳心颗粒提及频率稍高。(均为步长制药旗下药品,一年71亿的市场推广费没白花,50%的销售费用率不是盖的)

如果这还不能说明问题,这里有一个儿科感冒药的例子,无锡某药店店员明确告诉白马,附近八院(无锡市第八人民医院,当地儿科实力较强的医院)的医生喜欢开小儿豉翘清热颗粒,所以该药店这款药卖得就比较多,达到葵花小儿肺热咳喘口服液/颗粒的两倍之多,尽管前者是处方药,后者是OTC药品。

至于影响医生的决策,我想无非两个因素——一是药品本身的疗效好,二是药企的销售工作做得好。

白马不是医疗相关从业人员,对医药代表的情况也只是有所耳闻,知道行业的普遍做法,但不了解谁家做得“好”、谁家做得“不好”。

如果不做道德评判,单纯考虑模式本身,强势的销售政策是把双刃剑,优点在于强销售能力可以复制,即便自主研发能力不行,靠合作和引入品种也能成功;缺点在于这种模式在医疗反腐背景下面临政策风险,竞争优势能否持续是个问题。

所以,靠销售能力打天下的产品最好别花医保的钱,如果不花医保的钱还能把东西卖出去才叫真本事。

总之,除个别群众基础比较好的经典方药之外,心脑血管疾病专业性比较强,总体上患者会严格遵从医嘱,结果就是院内决定院外,药企的推广重心在院内。

04、医保产品具有优势

在走访过程中,各家药店会把能“走医保”作为卖点。所谓“走医保”,一是能用医保个人账户支付;二是能“走统筹”,也就是医保报销。

目前大部分药店都开通了医保,用户可以直接刷医保卡支付;如果药品本身又在医保目录内,那么还可以按照一定比例报销。

在实际销售场景中,很多消费者在意药品能否医保支付、能否医保报销,因此即便在零售端,医保产品也更具竞争力。

05、单独聊聊安宫牛黄丸

安宫牛黄丸是中国城市实体药店终端心脑血管中成药第一大品种,根据米内网的数据,2022年安宫牛黄丸在城市药店的销售额超过40亿,是零售药店终端仅次于阿胶的第二大中成药品种。

但是从趋势上看,阿胶从2018年后持续下滑,安宫牛黄丸的销售额则大幅增长,极有可能超越阿胶,成为城市实体药店第一大中成药品种。

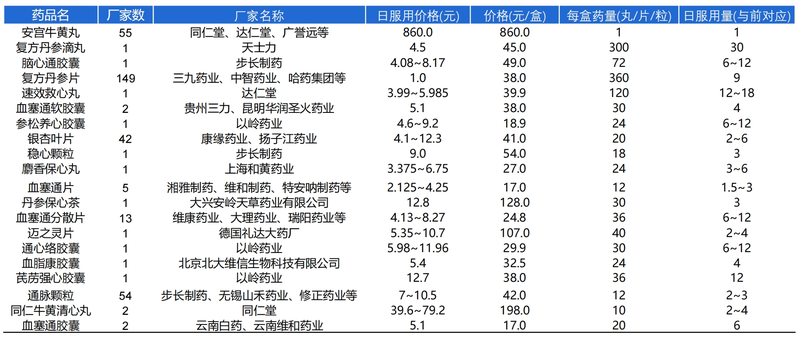

2022年中国城市实体药店终端中成药TOP 20产品

和其他心脑血管用药不同,安宫牛黄丸的主要销售场景就是零售。2022年安宫牛黄丸零售市场销售金额42.55亿元,B2C销售金额5.22亿元,两者合计47.77亿元;在等级医院的销售额为1.83亿元,院外零售市场的销售额占比高达96.31%。

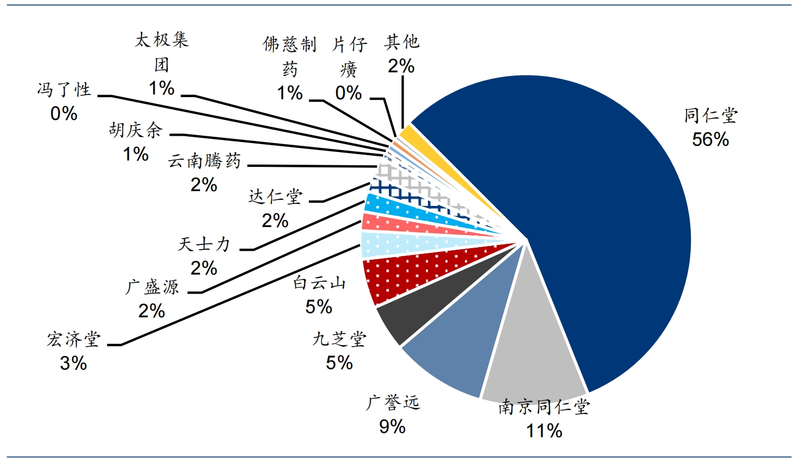

如果按照市场份额来看,北京同仁堂一骑绝尘,其次是南京同仁堂、广誉远、九芝堂等玩家。

安宫牛黄丸药店端市场格局(2021年)

但是,在白马调研的近50家药店中,仅有8家有北京同仁堂的安宫牛黄丸,且其中3家为同一连锁药店品牌。据无锡某药店店员反映,北京同仁堂安宫牛黄丸在本地基本没货。

在无锡、常州,最常见的安宫牛黄丸品牌是南京同仁堂,九芝堂、广誉远、宏济堂、片仔癀偶尔能见到。

在常州,宏济堂安宫牛黄丸在搞促销活动,多家药店力推。体培牛黄、人工麝香产品售价198一盒,天然牛黄、人工麝香产品售价498一盒;另外,买二送一、买六送六,相当于在上述价格下再打5折。

安宫牛黄丸的接受度两极分化,有的药店反馈“没人买”,也有药店反馈称有病人点名要北京同仁堂的安宫牛黄丸,如果店里有货可以发动身边有需要的病友都来买。

安宫牛黄丸典型的使用场景有两种:一种是一年吃一颗,一种是按照节气一年吃个几颗,大体上是满足心脑血管病人的保健诉求。真正在急救中服用的比例无从得知。

这次调研还发现了一个“神奇”的使用场景:会有宠物店开方子,让宠物主人购买,给将死的宠物急救“碰碰运气”。

安宫牛黄丸作为经典名方,有一定的群众基础;进入新型冠状病毒感染诊疗方案后,安宫牛黄丸的知名度进一步打开,产品影响力提升,市场快速扩大。

不过,白马认为,安宫牛黄丸以零售为主要消费场景面临着专业背书不足的问题,需要消费者有一定的中医素养,而真正具备中医素养、中医保健意识的人群总体仍是少数。

倘若能有较强的临床证据支持、建立起扎实的学术品牌,继而从院内影响院外,安宫牛黄丸的市场规模增长可能会更有动力。

(文中数据来自米内网、中康CMH、国海证券、华泰证券及网络。)