文|阿尔法工场

美杜莎之筏,是法国浪漫主义画家西奥多·杰利柯(1791─1824)的著名画作,描绘了法国巡防舰美杜莎号出海沉没后生还者的求生场面。

这场海难当时至少有147人生还,起先是在一只自制的木筏上面漂流,但是最后被救起时仅有15人幸存。幸存者均靠杀掉其他人,及吃尸体来维持生命。

现在的光伏行业,想要在美杜莎之筏上活下来,唯一的办法也只有先撕咬掉同行。

根据11月底最新价格与中标项目,硅料一路迎来史无前例暴跌,下游P型组件中标价跌破1元/瓦。

回到几个月前,当隆基(601012.SH)高调宣布押注BC(背接触)电池后,市场以为的“商战”,是隆基与爱旭(600732.SH)同技术路线之争的大戏。

实际上的BC电池“商战”,先从起诉开始。

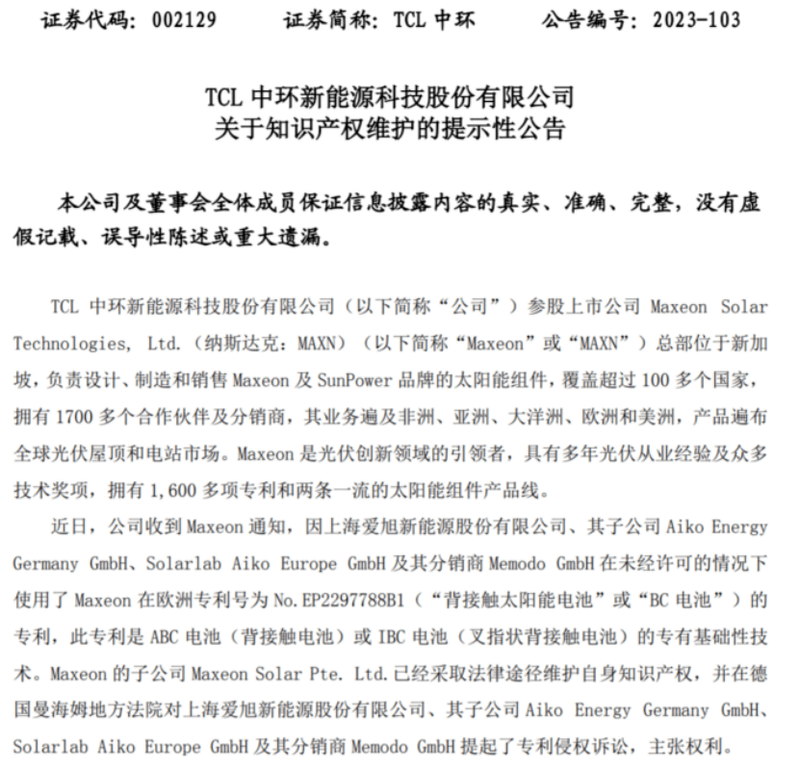

11月17日,TCL中环(002129.SZ)发布公告称,其参股上市公司Maxeon Solar(MAXN.O)在德国曼海姆地方法院对爱旭股份、其子公司Aiko Energy Germany GmbH、Solarlab Aiko Europe GmbH及其分销商Memodo GmbH提起专利侵权诉讼,指控爱旭的ABC产品侵犯了其EP2297788B1专利。TCL中环表示,完全支持Maxeon Solar上述活动。

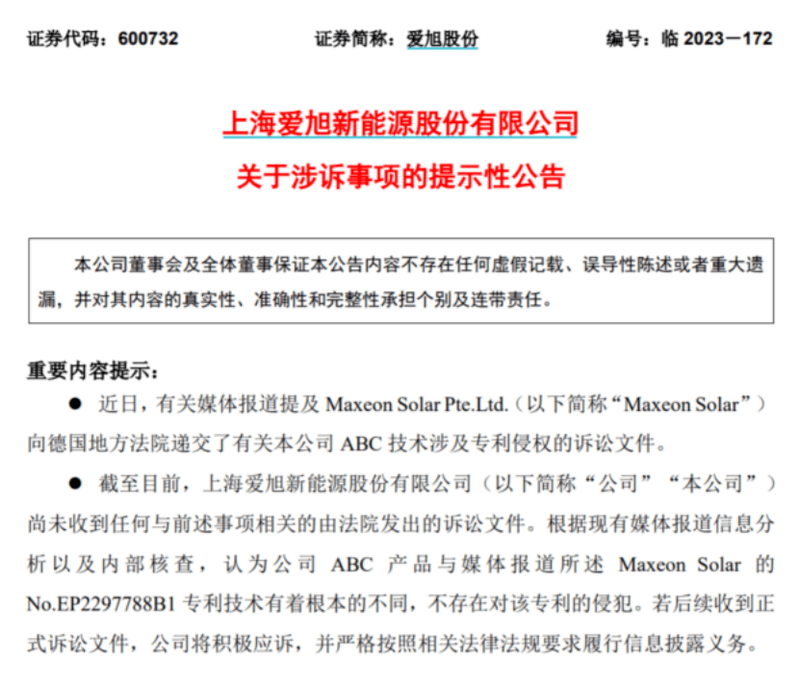

爱旭则寸步不让,竖日即回应称,公司ABC产品与Maxeon Solar的EP2297788B1专利技术有根本不同,不存在对该专利的侵犯。

Maxeon Solar是全球最早研发且大规模量产BC电池厂商,在全球30余个国家拥有1600多项专利及360多项在审专利,以及全球IBC系列电池技术及叠瓦组件专利体系。

从“BC电池祖师爷”母公司SunPower分拆出来后,可能正是看中Maxeon Solar专利技术的潜在商业价值,TCL中环在2019年首轮投资即成为第二大股东。此后多轮增资,原大股东法国道达尔集团(TTE.N/TTE.PA)又接连减持,目前TCL中环已成为Maxeon Solar的第一大股东。

“爱旭是否侵权”一事,扰动了整个光伏圈。

TCL中环与爱旭,本是产业链上下游合作关系,但TCL中环不惜得罪下游客户,也要支持参股联营公司Maxeon Solar在欧洲起诉爱旭侵犯其专利权,背后动机究竟为何?爱旭侵权的可能性又有多高?

01、侵权可能性偏高

爱旭的ABC产品是否侵权Maxeon的专利,业内众说纷纭,未有一致共识。

笔者熟识的某光伏业专家认为,爱旭存在侵权的可能性比较大。因为该专利原文的描述,偏向于BC电池的结构性内容,其描述较为宽泛,爱旭的ABC产品很难规避。

从No.EP2297788B1专利披露的内容来看,该专利属于BC电池物理结构层面的专利。这意味着,无论通过什么方式实现背接触,几乎都难以绕开这个专利。据财报,爱旭的ABC电池属于全背接触太阳晶硅电池、采用全背钝化接触工艺,因此回避不了这个专利。

仅从专利内容推断,爱旭的ABC产品很可能构成侵权。

有从业人员表示,光伏产业链长涉及环节多,不同企业之间的技术成果和专利布局存在交叉,容易引发纠纷。特别是同一技术路线的各玩家,其宣称的“自主研发技术”在本质上趋于“雷同”。

以IBC电池为例,其量产工艺的核心在于,如何低成本地在电池背面制备出呈叉指状间隔排列的P区和N区,以及在其上面分别形成金属化接触和栅线。

为解决这一问题,不同制造商的IBC电池遵循类似的设计原则,例如正负金属电极呈叉指状排列在电池背光面,以最大限度地利用入射光,从而提高电池效率和发电量;在这些方面的设计和制备工艺存在相似之处,重点主要集中在扩散掺杂、钝化镀膜、金属化栅线三个方面。

这种技术趋同性,对中国光伏市场暂时不会带来大影响。可一旦奔向海外市场,他们必将遭遇基础专利早已在手的国外光伏老玩家狙击。

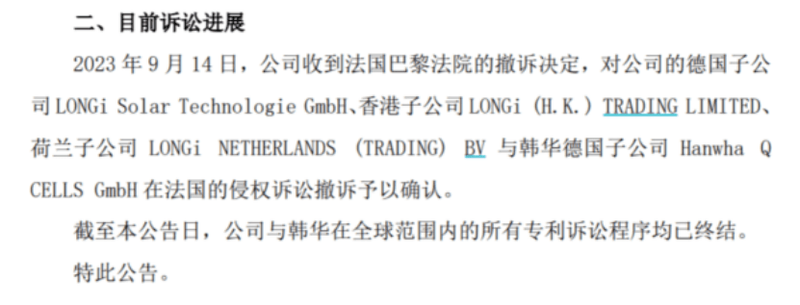

2019年,韩国光伏巨头韩华就曾向美国、澳大利亚、德国、法国和荷兰等全球范围内多家海外执法机构,起诉隆基及下属子公司销售的部分产品涉嫌侵犯其专利权。直到今年9月,双方才握手言和,达成专利交叉授权许可。

02、杀伐利器

手握多项基础专利,简直就是Maxeon Solar狙击中国光伏企业进入欧美市场的“超级利器”。

这已经不是第一次Maxeon Solar对中国光伏企业祭出专利大旗了。

早在2020年,Maxeon就凭借叠瓦式太阳能电池组件的专利,对中国光伏组件制造商阿特斯(688472.SH/CSIQ.O)日本提起专利侵权诉讼,并要求赔偿1000万日元。

经过长达两年的诉讼,2022年6月,Maxeon与阿特斯就专利侵权诉讼达成和解。根据和解协议,直至2025年6月30日止,阿特斯不得再向日本地区销售叠瓦式太阳能电池组件。也就是说,Maxeon通过专利侵权诉讼,成功遏止阿特斯进入日本光伏电池组件市场。

或许是尝到了甜头,今年6月Maxeon再次挑起“专利战”,将矛头对准通威股份(600438.SH)。

TCL中环发布公告称,因通威太阳能(合肥)有限公司及其子公司Tongwei Solar GmbH在未经许可的情况下使用了Maxeon Solar在欧洲的叠瓦式太阳能电池组件专利,Maxeon Solar在德国杜塞尔多夫地方法院对上述两家公司提起了专利侵权讼诉。和爱旭“专利侵权”一样,TCL中环亦表示“完全支持Maxeon Solar的上述活动”。

事件发生后,通威股份方面称:公司的技术和产品与竞争者不同,并且独具优势;公司已聘请德国当地的律师积极应诉,保证公司和股东合法权益。

截至目前,这一专利诉讼尚未完结。

笔者推测,Maxeon Solar此时起诉通威股份,应与欧洲光伏“领地之争”不无关系。

欧洲是中国光伏产品出口的第一大市场,且中国企业生产超过一半的光伏电池组件卖向欧洲市场。

欧洲市场也是通威最重要的海外出口市场之一。如通威败诉,叠瓦式光伏电池组件的进展势头将遭遇遏制,无法与Maxeon Solar在欧洲战场正面对垒。

不知是巧合还是有意为之,MaxeonSolar此次在欧洲对爱旭“故技重施”,也恰好赶在爱旭打入欧洲市场、取得实质性进展的关键之际。

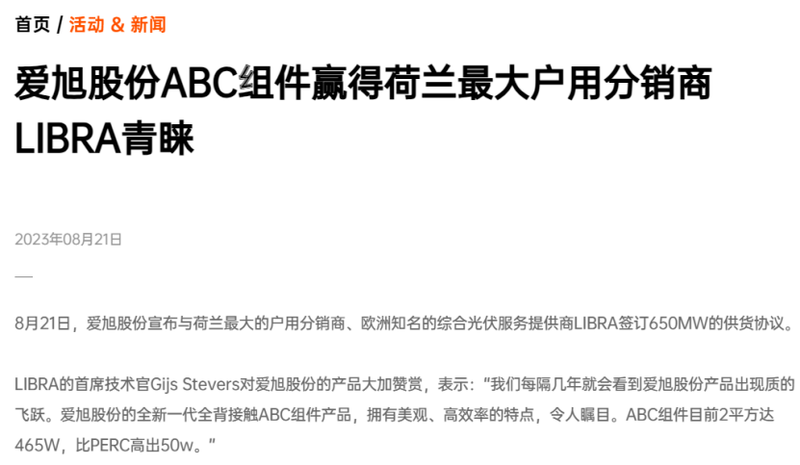

今年8月-9月,爱旭在欧洲市场高歌猛进,与欧洲三大光伏供应商达成战略合作,包括与荷兰的Libra签订650MW的供货协议、与VDH SOLAR达成520MW的协议,以及与比利时的Gutami签署合作协议。

上下串联起来看,Maxeon Solar此次针对爱旭,说是“巧合”未免牵强。在爱旭于欧洲市场未真正成气候之前,兵不血刃“一招毙命”将其扼杀在摇篮中,倒是一步妙棋。

因为欧洲市场的组件竞争,已经从“红海”变成了“血海”。欧洲本土公司,已扛不住一波又一波的中国光伏产能“组团”侵袭。

从欧洲组件库存可见一斑。据媒体报道,7月挪威咨询公司Rystad Energy调研称,截至2023年8月底,欧盟仓库中有80GW的光伏组件,预测到2023年底欧洲的光伏组件存货容量将达到100GW。

另一家欧洲调研机构EUPD research近期也预测,到2023年底,欧盟仓库中将有约65GW未售出的光伏组件库存。该库存量已经超过欧盟每年新增光伏装机容量规模,可见欧洲组件库存过剩有多严重。

中国组件制造商之间争夺欧洲的竞争“外溢”,导致欧洲本土光伏企业自己的市场份额被迅速蚕食瓜分。

对于Maxeon Solar来说,没有什么事比“把中国竞争对手挡在欧洲之外”更重要了。

此外,之所以接连发起专利诉讼,甚至不惜损害股东TCL中环与下游客户的合作关系,与Maxeon Solar自身业绩萎靡也有很大关系。

从近期发布的三季报可以看出,Maxeon Solar业绩下滑超出了预期。

今年三季度,Maxeon Solar实现营业收入2.27亿美元,相比去年同期下降17%;单季度净亏损达1.082亿美元,比上年同期亏损4470万美元翻了一番。经营业绩恶化影响下,Maxeon Solar不得不宣布全球裁员约15%。

多重利空也影响了股价表现。近日Maxeon Solar股价创下上市三年以来新低:4.060美元/股。从半年前的38.91美元/股最高点,最大跌幅接近90%。

另一方面,Maxeon Solar第一大股东TCL中环的日子也难言美丽。

根据TCL中环此前公布的三季报,第三季度收入和归母净利润双双同比下滑,降幅分别为24.19%和23.07%。

自2013年,TCL中环单季从未出现负增长。但今年以来,TCL中环的收入已连续两个季度同比下滑。同时,三季度净利润也创下了2019年以来的最大降幅。

自己经营业绩难尽人意,更遇一波又一波长途奔袭、来势汹汹的中国竞争对手,未来Maxeon Solar的日子只怕更难。

考虑到目前Maxeon Solar与股东TCL中环业务深度绑定,经营恶化甚至会拖累母公司TCL中环的整体业绩。一而再、再而三靠专利维权来保住市场优势,无论对于Maxeon还是TCL中环,似乎都是现阶段“性价比最优”的选择。

当然,市场也有另一种观点,认为TCL中环可利用此次Maxeon Solar专利诉讼的和解条件或欧洲市场授权,换取通威和爱旭加大对TCL中环硅片的采购量。

笔者对这种观点持相反意见。这种利益勾兑可能性不大的原因在于:该做法虽有利于TCL中环,但不利于Maxeon Solar,很难获得Maxeon Solar其他股东和管理层的支持。

要知道,虽然TCL中环是Maxeon第一大股东,但并非实际控制人。在年报中,TCL中环将Maxeon定义为与道达尔共同投资管理的“联营企业”。

而且,根据TCL中环此前对深交所问询函的回复,Maxeon Solar的董事会由10名董事组成,其中包括道达尔和TCL中环各自委派的3名董事。

可见,TCL中环对Maxeon并没有绝对控制力,道达尔几乎拥有与其同等的决策权。

道达尔是全球第五大石油与天然气一体化能源化工集团,总市值超过1600亿美元,业务遍及五大洲130多个国家,并非可随意拿捏之辈。

如果公司的决策有利于TCL中环,却损害Maxeon自身的利益,道达尔断不会同意。

03、谁是最后幸存者?

如果说,光伏企业基于产品、价格与质量开展市场竞争,短期无法分出胜负;那么使用专利壁垒等手段,以限制乃至“猎杀”进入视线范围的对手,几乎是必然的选择。

之前光伏装机量边际增长的乐观预期,让众多新老玩家纷纷增产扩能,结果就是产业链各环节都出现了供给过剩,主要原材料和产品价格持续下跌。

上游硅料首当其冲,迎来史无前例的暴跌。

中国有色金属工业协会硅业分会公布11月29日最新数据显示,上周N型硅料成交区间在6.7万元-7.0万元/吨,成交均价为6.82万元/吨,环比下跌0.87%;单晶致密料成交区间为6万元-6.3万元/吨,成交均价为6.10万元/吨,环比下跌1.93%。

上述价格比起去年最高峰时,已跌掉5/6。

Wind统计数据显示,本周多晶硅片(156mm×156mm)现货周平均价报0.156美元/片,创2021年1月以来新低,相比去年8月最高点跌幅近六成。

下游光伏电池价格下跌同样惨烈。今年以来,光伏组件价格急速下跌,让整个行业陷入一场前所未有的混乱。从年初的1.8元/瓦下滑至6月底的1.3元/瓦,再到三季度跌破1.2元/瓦,价格战一直延续至今。

11月28日,广东省能源集团新疆有限公司对外公布最新的2023年P型高效单晶双面双玻光伏组件采购项目的招标情况。其中,晶科(688223.SH/JKS.N)、晶澳(002459.SZ)和隆基绿能、一道新能分别中标候选,此次中标候选方的综合单价为0.95275元/瓦。

一道新能给出了0.938元/瓦的最低价,晶科、晶澳和隆基的报价分别为0.95元/瓦、0.958元/瓦和0.965元/瓦。这一跌破外界眼镜的价格,正式宣布光伏P型组件进入破1元/瓦的时代。

目前,组件价格已经逼近成本线,部分企业以低于成本价参与市场竞争。在供需严重失衡的情况下,业内推测,不排除年底前跌破成本线的可能。

跌破成本价将严重威胁到企业的生存,更别提发展。前几个月,业界还在关注隆基聚焦BC电池路线引发的技术路线之争。没过多久,行业“内卷”已经走向非常规搏杀。

结构性的供需失衡下,单靠市场周期,难以让企业迅速回归正常盈利轨道。为此,各个玩家不得不“八仙过海各显神通”,祭出包括且不限于专利维权等五花八门的武器,试图“逼停”对手的扩张步伐,保住来之不易的市场领地和利润空间。

光伏行业群雄割据的时代,在HJT异质结、钙钛矿等新技术尚未实现量产、主流技术路线“新王”确立之前,存量光伏产能不可避免走向结构性过剩。

在可见的短期内,光伏竞争行业的竞争手段会更加的老辣。

毕竟,要成为美杜莎之筏上幸存的那15个人,需要杀掉其余的132人。