文|子弹财经 孟祥娜

编辑|胡芳洁

近年来,大街小巷的药店越来越多了,尤其是连锁药店更是“遍地开花”。

国家药监局数据显示,2022年,我国连锁药店企业增长至6650家,连锁药店门店为36万家,同比增长6.71%,连锁化率进一步提升至57.8%。

近日,上市连锁药店益丰药房、老百姓、大参林、一心堂纷纷披露了2023年三季度财务报告。据统计,四大上市连锁药店的门店数量均达万家以上。于线下药店而言,除同行业的竞争,还需面对京东健康、阿里健康等行业巨头的线上竞争。

药店越开越多,钱却没那么好赚了。

01 门店数量攀升,毛利率承压

连锁药店持续跑马圈地。

前三季度,老百姓、大参林、益丰药房、一心堂的门店数量均超一万家,分别达到13065家、12993家、12350家和10008家。

除自己开店外,并购或者加盟也成为连锁药店扩大门店数量的重要方式。例如,老百姓新增1427家直营店、1230家加盟店。益丰药房新增的2240家门店中,自建1046家,并购368家,新增加盟店826家。

这样的开店速度,也让四家药店的业绩稳步增长。前三季度,大参林、老百姓、益丰药房、一心堂的营收规模均过百亿,分别为177.2亿元、160.4亿元、158.9亿元、128.1亿元,同比增长19.6%、16.4%、19%、6.5%。归母净利润分别为11.7亿元、7.2亿元、9.99亿元、6.86亿元,同比增长27%、17.5%、21.3%、1.3%。

虽然业绩在增长,但受到电商价格竞争的冲击和医保控费的影响,连锁药店没那么容易赚钱了。

2023年前三季度,四家连锁药店的毛利率均较去年同期有所下滑。大参林、益丰药房、一心堂、老百姓的毛利率分别为37.05%、39.05%、33.13%、32.5%,较去年同期分别下滑了1.72个百分点、1.38个百分点、2.11个百分点、0.29个百分点。

从四家连锁药店的直营门店日均坪效(日均营业收入/门店经营面积)或月均坪效(月均营业收入/门店经营面积)来看,除一心堂外,其余三家均较去年同期有所下滑。

今年前三季度,大参林直营门店月均坪效同比下降了23.26元/平方米,老百姓直营门店日均坪效分别下降了5元/平方米。而今年上半年,益丰药房日均坪效同比下降了1.35元/平方米。

只有一心堂的直营门店日均坪效在增加。今年上半年,一心堂直营门店日均坪效同比增加了1.08元/平方米。

一边是药店越来越多,另一边则是直营店运营效能下滑。连锁药店通过开店提升业绩的同时,经营管理能力的提升也成为未来发展的重要议题。

02 老百姓门店最多、盈利能力最低

值得一提的是,前三季度,门店数量最多的老百姓,毛利率、净利率均低于同行。老百姓的毛利率为32.5%,净利率为5.32%。大参林、益丰药房、一心堂毛利率分别为37.05%、39.55%、33.13%,净利率分别为6.9%、7.1%、5.4%,均高于老百姓。

门店规模最大,但盈利能力最差,老百姓为何掉队?

毛利率较高的直营门店占比不及同行,成为老百姓毛利率“拉胯”的关键因素之一。

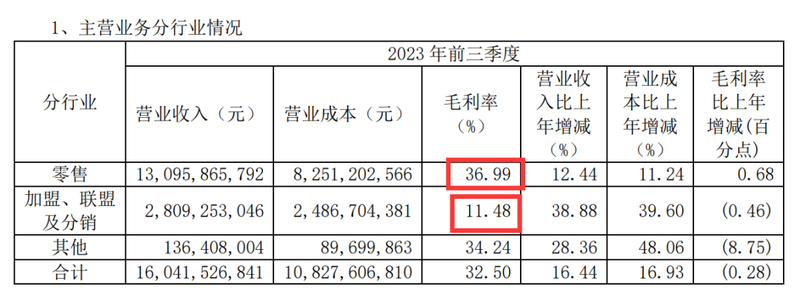

老百姓的营收主要来源于医药零售和加盟、联盟及分销业务。2023年前三季度,直营店零售业务占总收入比例为82%,加盟、联盟和分销业务则是对加盟商及中小连锁门店进行配送,占总收入比例为17.5%。

由于加盟类业务收入来源为配送销售额,其毛利率会显著低于直营店零售业务,前三季度,老百姓加盟、联盟及分销业务毛利率为11.48%,仅有零售业务毛利率36.99%的不到三分之一。

图 / 老百姓三季度报

而老百姓的直营店数量占比明显低于同行,由于加盟业务占比较高,拉低了公司的整体毛利率。

今年前三季度,老百姓直营店8945家,直营率为68.5%,大参林、益丰药房的直营店分别为9305家、9562家,直营率分别为72%、77%,一心堂10008家门店均为直营店。

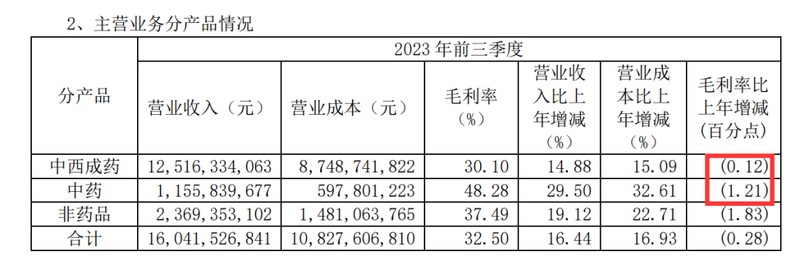

另一方面,老百姓中西成药(指成分中既有中药提取、又有明确的化学制剂的复方制剂)收入占比较高,2023年前三季度占比达到78%,而中西成药业务毛利率在公司所有业务中最低,因此对公司毛利率有一定的拉低。

此外,国家药品带量采购联动降价等因素,令连锁药店的产品毛利率受到影响。老百姓前三季度中西成药毛利率较上年同期下滑了0.12个百分点,中药较上年同期下滑了1.21个百分点。

图 / 老百姓三季度报

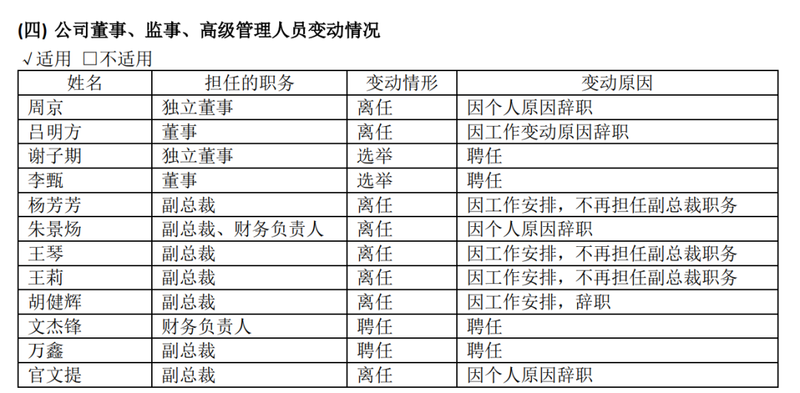

除盈利能力不及同行外,近几年老百姓的高管离职率十分频繁,使得公司人员稳定性存疑。

2023年3月,财务中心总监兼财务负责人文杰锋任期尚不满一年,因个人原因辞职。6月,公司副总裁王坤因个人身体原因辞职,任期不满三年。

早在2022年,老百姓高管更是频繁离职。董事吕明方、独立董事周京、副总裁杨芳芳、副总裁胡健辉、副总裁兼财务负责人朱景炀、副总裁王琴、副总裁王莉、副总裁官文提共八人均在2022年离职。从上述离职高管任职日期来看,他们在老百姓的任期均不满两年。

为何高管集体辞职,老百姓给出了因工作安排或个人原因辞职的理由。但频繁的高管变动对公司的发展并不利。

图 / 老百姓2022年年报

近年以来,四家连锁药店均通过企业间并购、加盟、开设自营店等方式提升门店数量。今年以来,四家连锁药店并购脚步仍不停歇。

今年前三季度,老百姓就完成了8起收购,收购药店351家,合计7.26亿元。大参林前三季度收购了427家门店。第三季度,益丰药房就发生了9起并购投资项目,完成4起并购交割。6月,一心堂以交易总价不超过5942万元收购66家药房门店资产及其存货……

然而,伴随着并购项目的推进,连锁药店的资产负债率也居高不下。在四家连锁药店中,老百姓的资产负债率最高。截至2023年9月30日,老百姓的资产负债率为65.99%,而一心堂、益丰药房、大参林的资产负债率分别为51.02%、54.32%、63.28%。

急速扩张还带来高悬的商誉。截至2023年9月30日,老百姓的商誉已达58.1亿元,占净资产的87%。老百姓商誉是大参林的2.12倍、一心堂的3.8倍、益丰药房的1.3倍。有分析指出,商誉占净资产的比重合理范围应该是控制在30%以内,否则减值风险偏高。

03 连锁药店跑步进场O2O市场,营收规模占比不高

在“万店时代”,连锁药店高速扩张,除了需要应对财务风险,还需应对医药电商对实体药店带来的冲击。

现阶段,互联网+医药加剧了市场竞争,线下药店劣势凸显。消费场景上,线下药店经常被消费者诟病很难买到好用但便宜的药。

例如,依靠低价的医保药品引流,销售高毛利OTC药品(非处方药),甚至靠销售“米面粮油、洗头膏、面膜”等非药品来盈利。相对于线下药店,消费者可以在线上货比三家,自主选择物美价廉的药品。

近年来,线上买药方便、快捷,医药O2O市场规模不断扩大。中康科技监测数据则显示,2023年1-8月医药O2O市场规模增速32%,销售规模达到80亿元。

早在2014年,电商对医药市场的影响不断加深,并出现了一批可线上下单、线下配送的医药O2O企业,如叮当快药、快方送药、药给力等。美团、饿了么、京东健康等第三方电商平台紧随其后,O2O被看成医药零售行业新的增长点。

随着医药O2O市场日趋扩大,互联网平台话语权变大,连锁药店也开始向线上转移。连锁药店进驻美团、饿了么等线上平台,虽然这可以带来新的客流,但也给盈利系统带来冲击。

相较于线下药店的品牌效应可能带来的溢价,线上买药场景对药店的品牌效应减弱,消费者更看重药品价格。同时,药店入驻平台,还需要向平台支付佣金,对于线下药店来说,毛利率将进一步承压。

近年来,四家连锁药店也在追赶互联网的步伐,加速布局O2O市场。除了入驻第三方平台,老百姓等连锁药店也在搭建自己的O2O渠道,三季报中,老百姓表示还通过私域、微信小程序等多渠道发展线上业务。

但目前来看,连锁药店的主营场景仍在线下,线上业务规模并不大,还处于快速发展阶段。

前三季度,老百姓线上渠道销售额达14.9亿,同比增长60%,占营收的比例为9%。益丰药房2023年上半年互联网业务收入9.11亿元,同比增长11.75%,占营收的比例为9%。2023年前三季度,一心堂新零售总销售额为5.99亿元,其中O2O业务完成销售4.83亿元,占营收的比例仅为4%。

未来,线下药店最大的威胁就是线上对手的竞争。日前,上海放宽外卖购药限制,顾客可使用医保进行支付,目前已覆盖几十家定点药店。这意味着线下药店将持续承压,如果线上平台的O2O药店取得了医保支付资格,医保流量必然在线上、线下两端分流,部分顾客会从实体店流失,转而在线上买药。

这样的担心并非空穴来风。目前,医药电商的营收规模越来越大。仅在2023年第三季度,京东健康就实现营收116亿元,同比增长10%,阿里健康2023财年(2022年4月-2023年3月)营收267.6亿元,同比增长30.1%。

综合来看,在互联网时代,O2O医药规模的快速发展,让医药零售业务的竞争格局发生了新的变化,医药电商围剿线下药店的趋势愈发明显。

连锁药店通过“疯狂”并购提升业绩,但也面临着毛利率下滑、商誉值高企、资产负债率居高不下等问题。同时,企业管理上万家的药店,对公司的经营管理提出了更高的要求。未来,连锁药店发展如何,子弹财经将持续关注。