文|迈点

近日,上市保租房REITs公布了三季度财务数据,同时沪市保租房REITs举行了三季报的集体业绩说明会,综合来看,四单上市保租房REITs运营情况良好。此外,万科泊寓三季度实现租金收入25.3亿元,通过长期的精益运营,自今年6月起,泊寓已实现单月利润连续回正,9月份实现了累计权益净利润回正,预计今年内将实现整体盈利。

一、三季度四单保租房REITs财务数据对比:中金厦门安居REIT综合表现最佳

截至目前,四单已上市租房REITs均已发布了2023年三季度报告。整体来看,四单保租房REITs三季度发展稳健,展现出较强的抗周期属性。共计持有的10个项目截至9月30日,出租率均超90%,项目运营表现优异。

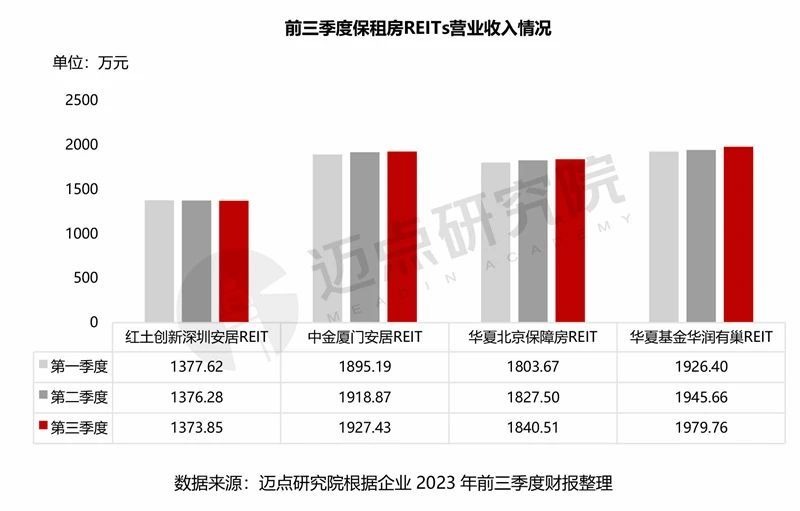

从营业收入来看,华夏基金华润有巢REIT以1979.76万元居首位。其次是中金厦门安居REIT、华夏北京保障房REIT,分别实现营业收入1927.43万元、1840.51万元;红土创新深圳安居REIT实现营业收入1373.85万元。

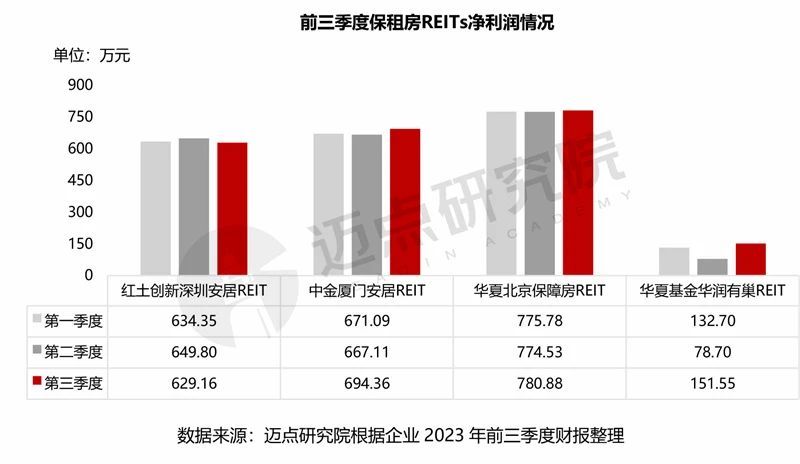

从净利润来看,华夏北京保障房REIT表现突出,实现净利润780.88万元。华夏基金华润有巢REIT净利润垫底,为151.55万元,与其他3单差距较大;中金厦门安居REIT、红土创新深圳安居REIT净利润分别为694.36万元、629.16万元。

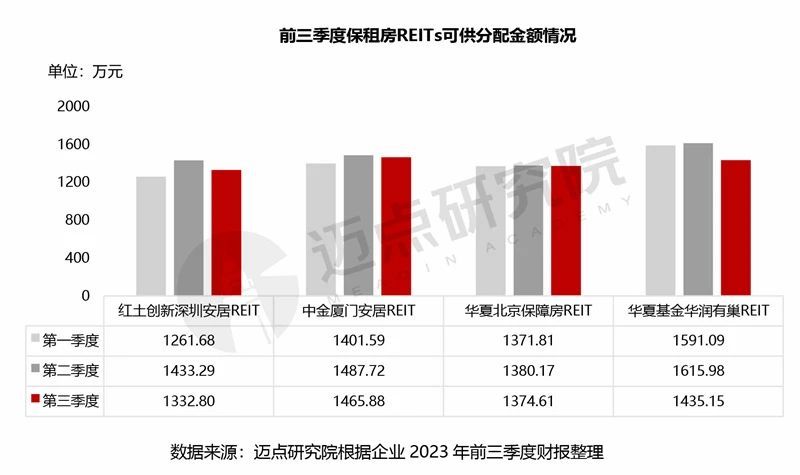

从可供分配金额来看,中金厦门安居REIT暂居前列。四单保租房REITs可供分配金额差距不大,处在1300-1500万元之间。

从项目出租率来看,8个项目出租率超96%。华夏基金华润有巢REIT两个项目出租率相对较低,有巢泗泾项目为94.54%,有巢东部经开区项目为91.32%,主要原因是这两个项目采用市场化运作方式,受季末退租及集中入住等市场因素影响较大,进而产生的正常波动;其余3单保租房REITs持有的共计8个项目出租率均超96%,其中红土创新深圳安居REIT持有的保利香槟苑项目、中金厦门安居REIT持有的珩琦公寓接近满租。

二、三季度四单保租房REITs财务数据与前两季度对比:营业收入和净利润稳步发展

从前三季度整体运营情况来看,四单保租房REITs在营业收入和净利润方面发展平稳,可供分配金额方面小幅波动。此外,8月份华夏基金华润有巢REIT进行了成立以来首次分红,实际分配金额3923万元;华夏北京保障房REIT、中金厦门安居REIT也分别完成了两次分红,四单保租房REITs经营业绩良好。

营业收入方面,四单保租房REITs前三季度环比基本持平。红土创新深圳安居REIT整体营收低于其他3单保租房REITs,稳定在1370万元左右;华夏北京保障房REIT营收稳定在1800万元左右;中金厦门安居REIT、华夏基金华润有巢REIT相对较高,基本处1900万元以上。

净利润方面,营业收入第一的华夏基金华润有巢REIT净利润垫底。四单保租房REITs净利润由高到低依次为:华夏北京保障房REIT、中金厦门安居REIT、红土创新深圳安居REIT、华夏基金华润有巢REIT。且华夏基金华润有巢REIT与其他3单保租房REITs差距较大,究其原因,一方面华夏基金华润有巢REIT采用市场化运营模式,带来高昂的销售费用、管理费用等;另一方面,市场化的定租机制导致其出租率低于其他项目。

可供分配金额方面,前三季度四单保租房REITs呈现出先增后减的趋势,第二季度为高值。11月13日,沪市保障性租赁住房REITs在上交所举行了2023年三季报的集体业绩说明会,有专家表示,沪市保租房板块三季度运营平稳,保租房REITs项目当期可供分配金额完成率多超过同期预测,前三季度累计完成率均达到全年80%以上。

三、保租房REITs发展现状

除已上市的四单保租房REITs外,目前还有2单已获正式受理,7单已公布中标结果。

其中,2单已获正式受理的项目为国泰君安城投宽庭保租房REIT、建行住房租赁REIT。国泰君安城投宽庭保租房REIT是全市场规模最大的保租房REITs,由上海城投集团作为发起人,以旗下江湾社区、光华社区作为底层资产;建信住房以其在北京、上海、苏州持有运营的三个保租房项目申报发行基础设施公募REITs,三个保租房项目来源于建信住房、建信住房租赁基金以市场化方式盘活的存量资产。

7单已公布中标结果的项目分别为:青岛房投保障性租赁住房基础设施公募REITs项目、天津滨海新区经济技术开发区保租房公募REITs项目、上海临港科技城D03-01地块保障性租赁住房公募REITs基金管理服务项目、北京昌平保障房公募REITs项目、苏州恒泰控股旗下的菁英公寓公募REITs、西安高新区保障房公募REITs、南京软件谷菁英公寓公募REITs。

不论是已经上市的保租房REITs,还是拟申报上市的保租房REITs,其底层资产都位于北京、上海、深圳、天津、南京等一线和新一线城市,当前人口向珠三角、长三角等大型城市群集聚趋势日益明显,大城市租赁需求不断增长,另一方面,中央及地方频繁出台保租房筹集、运营相关的政策,政策红利或将持续释放。后续保租房REITs规模将进一步扩大,项目落地节奏将进一步加快。

四、小结

首批保租房REITs上市一年多以来,运营态势稳健,取得了良好的经营业绩,促使住房租赁“投融建管退”的闭环机制更加成熟。前三季度,在政策端和金融端,中央和地方出台一系列支持保租房发展的举措;在需求端,人口向一线、新一线城市集聚的效应更加明显,大城市住房租赁需求旺盛。与潜在需求量相比,大城市保租房新增供应仍存在较大缺口,高品质与高性价比的保租房项目将长期受到新市民和青年人的青睐,保租房REITs具有广阔的发展空间。

基于当下政策的支持、保租房市场逐渐走向成熟、以及巨大的住房租赁需求,未来保租房REITs将进入常态化的发行和扩募阶段,保租房REITs的市场规模将进一步扩大。红土深圳安居REIT表示安居集团正在梳理符合发行条件的集团内部、外部的保障性住房资产,在相关项目达到稳定性状态且符合监管要求之后,将适时启动扩募筹备。