文|子弹财经 孟祥娜

编辑|胡芳洁

美编 | 倩倩

审核 | 颂文

近年来,国家高度重视中医药产业发展,《“十四五”中医药发展规划》、《中药注册管理专门规定》等一系列政策扶持下,中医药企业迎来新的发展机遇。

非处方(OTC)中药领域竞争日益加剧的同时,在处方中药领域,国家大力支持中医药传承创新,目前的中成药集采制度和基药目录调整等措施,均有益于中药品种入院推广,进一步提升市占率。

除此之外,随着我国中药评审审批制度的不断健全和完善,中药创新药迎来发展良机。

今年以来,疫后中药消费品需求旺盛,中药材掀起涨价潮。此外,近年来,各地通过省级和省际联盟试点中成药、中药材、中药饮片和中药配方颗粒等领域的集采。集采模式下,中选产品可以在不损害企业正常利润的情况下降价,让利于患者。

其中,在全国性中成药联盟集采中,中选产品平均降价幅度为49.36%。

中成药集采常态化的背景下,中药企业面临哪些发展机遇与挑战?2023年前三季度,中药板块上市公司盈利能力如何?中药材价格上涨,对中药板块上市公司业绩有何影响?

「子弹财经」整理了A股69家中药板块上市公司(不包括ST/*ST股等),通过梳理今年前三季度的营收、归母净利润、毛利率等指标变化,来探究中药板块的盈利情况以及成长情况。

1、业绩分化:十家增收不增利,八家增利不增收

今年以来,虽然受中药材涨价、集采等影响,但整体来看,大多数中药板块上市公司表现出较为积极的一面。

「子弹财经」统计发现,前三季度,中药板块69家上市公司共实现营收2769.09亿元,同比增长10%,归母净利润合计334.46亿元,同比增长31%。除香雪制药、长药控股、龙津药业、太龙药业、大理药业、万邦德、振东制药7家企业净亏损外,其余62家公司均实现正向盈利,占比90%。

前三季度,大多数中药板块上市公司的业绩复苏明显。从营收增速上来看,47家公司营收超过去年同期,占比约为68%。45家公司归母净利润超过去年同期水平,占比约为65%。此外,37家公司同时实现了营收、归母净利润的双增长,占比约为54%。

其中,业绩增速较为明显的有陇神戎发,前三季度实现营收8.12亿元,同比增长102%;归母净利润4683万元,同比大涨192%,业绩增长的主要原因是陇神戎发去年收购普安制药,今年以来,公司旗下的宣肺止嗽合剂等产品销量增长所致。

华润三九、上海凯宝、贵州百灵、葵花药业等中药企业也同时实现了营收、归母净利润的双增长,业绩增速排名靠前。

除此之外,「子弹财经」还注意到,部分中药企业的业绩分化也比较明显。

其中,启迪药业、大唐药业、康惠制药、益盛药业等10家企业增收不增利,仁和药业、千金药业、精华制药等8家企业增利不增收,新天药业、九芝堂等14家企业的营收和归母净利润双下滑。

2、马太效应明显:头部量速齐增、尾部业绩下滑

业绩分化的同时,中药企业发展更呈现明显的强者愈强、弱者愈弱的马太效应。

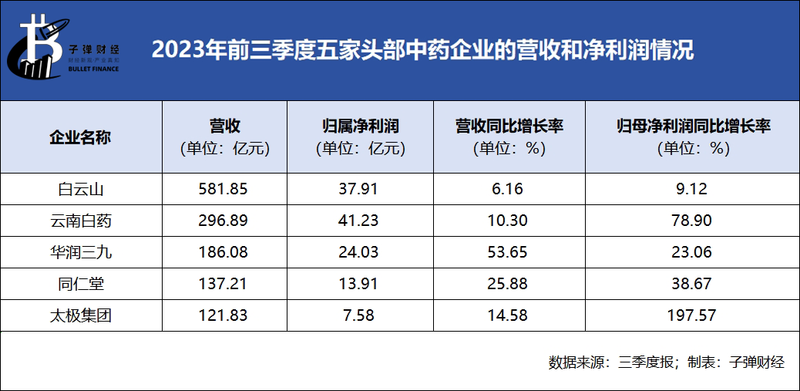

前三季度,头部企业白云山、云南白药、华润三九、同仁堂、太极集团五家企业营收过百亿,分别为581.85亿元、296.89亿元、186.08亿元、137.21亿元、121.83亿元。

依此计算,前三季度,五家头部企业的营收占69家中药板块上市公司全部营收比例高达48%。除此之外,这五家企业的营收、归母净利润均呈现上涨趋势。

在扩大规模的过程中,头部企业显得更加游刃有余,而尾部企业普遍受限于规模,发展相对缓慢,行业两极分化的态势愈发明显。

头部企业白云山的营收规模581.85亿元是尾部企业龙津药业7105万元的819倍,差距呈现扩大趋势。去年同期两者的差距为533倍,其中白云山营收548.1亿,龙津药业营收1.028亿。

尾部企业盈利能力也在下滑。龙津药业前三季度营收7105万元,同比下滑30.87%;净亏损2664万元,亏损同比扩大703%,整体表现在69家中药企业中处于垫底位置。

龙津药业在中报中表示,业绩下滑的主要原因是自中成药省际联盟集采执行以来,公司产品注射用灯盏花素中标价降幅约67%,医疗机构采购量较集采前显著减少,导致公司的收入减少。

营收规模较小的大理药业的表现也是如此,前三季度,公司营收仅7327万元,同比下滑27%;净亏损1539万元,亏损同比扩大了34%。业绩下滑的主要原因是受中成药集采的影响,销量下滑。

除龙津药业、大理药业外,华森制药、维康药业、金花股份、新光药业四家尾部企业营收、归母净利润也双双下滑。

其中,新光药业营收下滑幅度最大,为17.66%。金花股份归属净利润下滑幅度最大,达到89%。

新光药业业绩下滑的原因与原材料成本上升、银行利息减少有关。金花股份净利润下滑的原因是营业外支出中较去年同期增加了2185万元,主要是报告期内,计提中小股东诉讼赔偿款所致。

华森制药则表示,业绩下滑一方面是中药材价格上涨导致成本上升,研发费用较去年同期增长,另一方面受集采品种二次续标,但公司非核心化学药产品未参加集采等综合影响。

实际上,不仅是新光药业、华森制药受中药材涨价的影响较大,部分中药企业也出现了经营成本攀升、毛利率承压情况。

3、中药材涨价,毛利率承压

今年以来,中药材掀起涨价潮,多种中药材价格大幅上涨向产业链各环节传导,进而抬高了企业的营业成本。而中医药产业链包括上游中药材种植、中游中药加工制造以及下游中药流通。

据「子弹财经」统计,前三季度,69家中药企业的营业成本共计1559.58亿元,同比增长率9%。其中,46家中药企业的营业成本较去年同期上涨,仅有23家中药企业的营业成本较去年同期缩减。

营业成本的增速若高于营业收入的增速,就会削弱公司的盈利能力,企业的毛利率将会下滑。

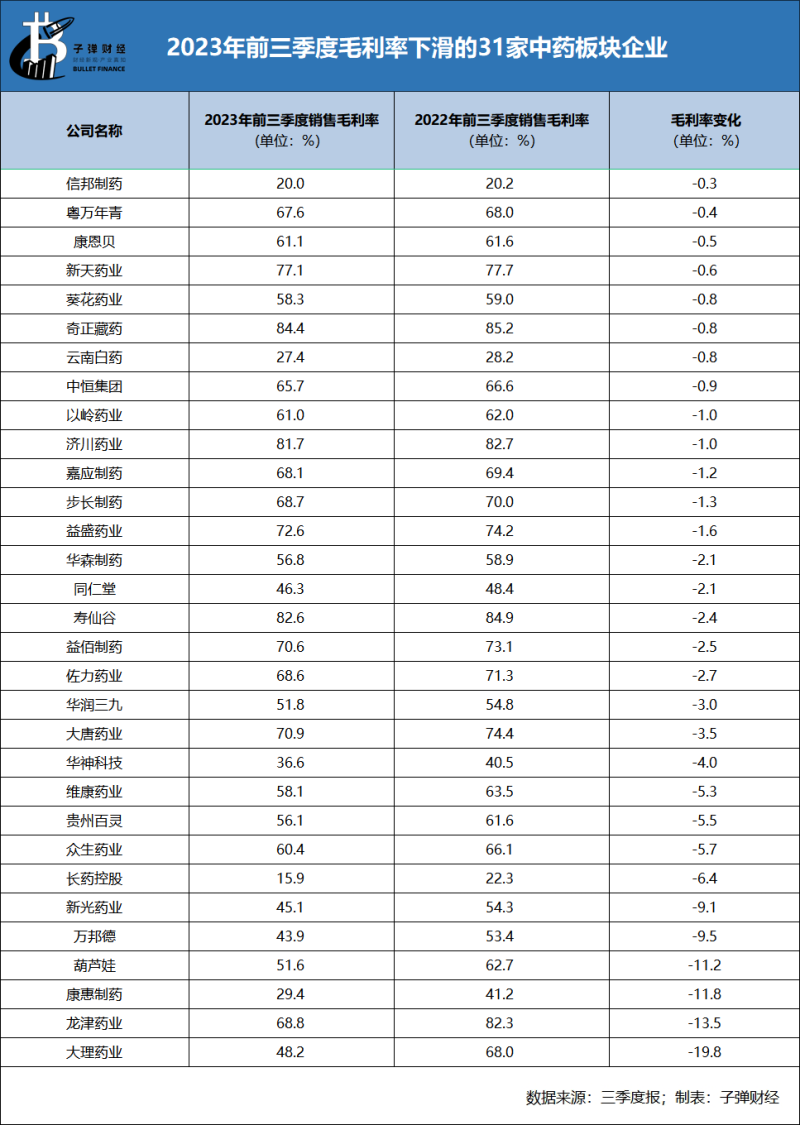

具体来看,38家中药企业毛利率维持增长,31家中药企业出现下滑。部分企业毛利率下滑背后,与中药材涨价带来的原材料成本上升有关。

前三季度,同仁堂毛利率为46.28%,较去年同期减少了2.1个百分点。同仁堂毛利率下滑与原材料成本大幅上涨有关,尤其是天然牛黄价格持续增长。根据中药材天地网,2022年1月天然牛黄的价格为52万元/千克,截至2023年10月,价格涨至120万元/千克,涨幅达130.77%。

以岭药业毛利率为61.01%,较去年同期减少1.02个百分点。第三季度,以岭药业的毛利率为58.26%,较去年同期下降3.28个百分点,较2022年第四季度的66.78%,下降8.52个百分点。这是源于以岭药业多数产品为大复方药,今年二、三季度,部分中药材常用品种价格出现大幅度、大范围上涨。

例如心脑血管病领域产品原料黄芪、酸枣仁、丹参、黄连等多种药材价格出现明显增长,导致心脑血管类产品毛利率下滑,从而致使公司的整体毛利率有所下滑。

为了应对中药材涨价,有些上市公司选择布局中药材种植基地。华润三九表示,公司重视上游药材资源的种植技术研究以及资源保护,围绕核心药材资源已经开展种子种苗研究及种植。白云山亦表示,公司通过集中采购及自有药材种植基地,降低成本,确保药材供应。

片仔癀则选择了产品提价的方式。今年5月,片仔癀公告称,由于片仔癀产品的主要原料及人工成本上涨等原因,其主导产品片仔癀锭剂在国内市场的零售价格将从590元/粒上调至760元/粒,涨幅接近三成;供应价格相应上调约170元/粒;海外市场供应价格相应上调约35美元/粒。

但从毛利率来看,尽管片仔癀上调了核心产品价格接近三成,但前三季度,公司的毛利率为48.45%,较去年同期仅增加了0.91个百分点。但是倘若上半年未实行提价,片仔癀毛利率或将更不乐观。

综合来看,前三季度,中药板块上市公司虽然经历了原材料涨价、集采砍价等问题,但从归属净利润增速来看,除步长制药一家企业外,头部企业仍保持了增长的趋势。

部分中尾部企业则存在盈利能力减弱的问题。「子弹财经」统计发现,前三季度,在毛利率下滑的情况下,嘉应制药、益佰制药、众生制药、中恒集团、万邦德、粤万年青、奇正藏药、大理药业、康惠制药、华神科技、维康药业、步长制药、葫芦娃、长药控股14家企业,通过压缩研发费用、销售费用等方式扩大利润空间。

但即便如此,包括维康药业、益佰制药、粤万年青等在内的10家企业的归母净利润仍较去年同期有所下滑。

总结来看,目前,我国中医药行业的高质量发展既迎来了政策红利、人口老龄化等契机,同时又面临集采降价、原材料成本上升等挑战。在机遇与挑战中,综合实力强的中药企业将会稳中取胜,中尾部企业则面临着成本高企、业绩下滑的艰难处境,在不断分化的过程中,中药板块上市公司的格局也在悄然发生改变。