文|洞见新研社 辰纹

芯片受阻,影像卷无可卷……中国手机厂商高端突围的“最后稻草”自然而然的落到了折叠屏的身上,“得折叠屏者得天下”的论调在行业中广为流传。

从三星到华为,从小米到荣耀,再到OV,从市场整体来看,这些厂商推出的10余款折叠屏已经构建了一个颇具规模的产品矩阵。

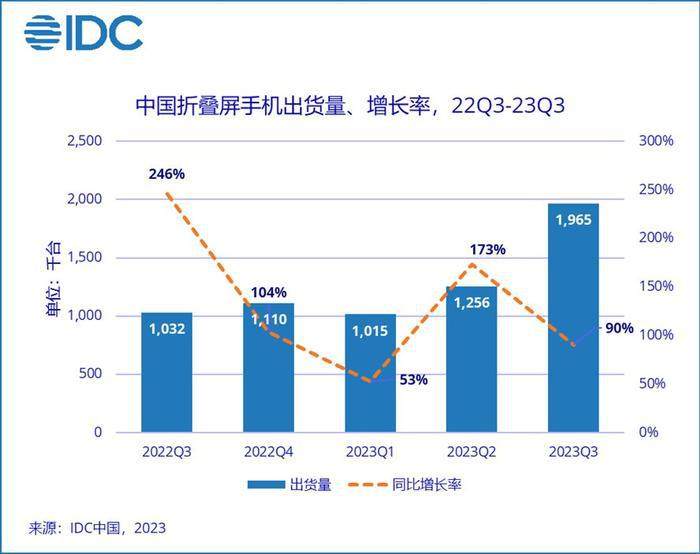

一个非常鲜明的对比,全球智能手机出货量已经连续八个季度下滑,但IDC数据却显示,今年第三季度,中国折叠屏手机市场出货量约197万台,同比增长90%。

在如此市场背景之下,手机厂商们对折叠屏趋之若鹜,OPPO更是用两个月内连发三机的节奏,向外界宣示着自己押注折叠屏的决心。

谈及与华为和苹果的竞争时,OPPO高级副总裁刘作虎曾表示,“做好产品是穿越周期唯一的方法”,刘作虎的语境中,“做好产品”指的就是折叠屏,只是仅凭折叠屏,OPPO的高端之路就稳了吗?

01、加码折叠屏

OPPO 2018年推出首款折叠屏产品Find X3系列时,当时的折叠屏技术还存在诸多缺陷,外界大多视为这是OPPO对三星、华为抢先推出折叠屏产品的防御。

让行业颇为意外的是,OPPO的折叠屏产品市场接受度还不错,根据IDC的统计数据,像Find X6系列和Find N2 & Flip系列一度让OPPO在600美元以上高端市场份额进入到前三,这也燃起了OPPO借助折叠屏冲击高端的信心。

数据显示,2022年OPPO折叠屏手机的出货量为45.1万台,仅次于华为和三星,是VIVO的约1.8倍,荣耀的约2.1倍,小米的约2.2倍。

今年前三个季度,中国折叠屏手机市场中,OPPO以17.9%的市场份额占据第二位,仅次于华为,其中,OPPO Find N2 Flip以13.1%的市场份额,位居小折叠屏手机市场第一。

有了上述铺垫,OPPO在折叠屏上投入的资源肉眼可见更多了。

从8月到10月,两个月内连开两场折叠屏新品发布会,密集推出OPPO Find N3 Flip、OPPO Find N3和OPPO Find N3典藏版3款新机。

其中10月19日发布的Find N3机身薄至5.8毫米、轻至239克,再次将品牌在折叠屏领域的布局往前推动了一寸。

微博CEO王高飞在其个人账号“来去之间”上称赞道:“这个重量控制确实牛”“用直板+折叠双机的用户,这个折叠屏很合适”。在他眼里,OPPO Find N3很大程度上取代了直板机的体验,值得担当日常主力机。

刘作虎也表示:“Find N3从影像、效率、安全三方面入手,推动折叠屏技术突破,使得一部折叠屏手机不只是一台手机,更像一台小电脑,旨在为商务人群提供高效且随处办公体验。”

随着技术的成熟,市场也被逐渐打开,Counterpoint Research在《中国智能手机高端市场白皮书》中预测到,全球折叠屏智能手机出货量到2027年将超过1亿部,在高端手机市场所占份额将达39%。

很显然,在传统智能手机市场格局难以改变的行业语境下,折叠屏成为任何一个有意冲击高端市场的手机厂商都不会放弃的机会。

02、来自华为的压力

OPPO现在的压力在于,在冲击高端的路上,前有苹果的大山难以逾越,如今随着华为的回归,加之友商们也在折叠屏上也在不断加码,因而仅靠折叠屏一条路突围高端或力有不逮。

首先,我们来看手机市场的整体大盘。

市场调研机构Canalys公布的最新数据中,国内市场第三季度出货量6670万部,市场销量同比下滑3%,OPPO出货量1090万部,由原来的第三名上升到第二名,但与去年同期相比,却下滑了10%。

折叠屏产品增长迅速,可是出货量仍然下滑,这也意味着OPPO的其他产品线的表现极为糟糕,就像平地不能起高楼一样,品牌高端形象的塑造需要出货量作为支撑,如何对折叠屏和其他产品线的运营进行平衡,是OPPO所要面临的挑战。

其次,华为的强势回归,为OPPO的高端化转型又增添了不小的变数。

8月29日下午两点半,原本是OPPO发布全新一代竖向折叠屏产品Find N3 Filp的时间,新机采用新一代折叠设计,搭载超光影三摄以及全面升级的独家竖向大外屏任意窗。

OPPO上下对这款产品充满期望,刘作虎表示,全新一代Find N3 Flip在内屏可靠性、续航、通信能力、外屏生态、拍摄、充电各个维度全面领先,是唯一能真正担当主力机的小折叠,这款全新折叠手机“将开启折叠手机行业一个新的时代”。

然而,发布会前的2个多小时,华为毫无征兆的发布致用户的一封信,宣布原本定于 9 月12日发布的Mate 60 Pro手机当日开售,一时间引发全网刷屏。

后有媒体复盘,OPPO 精心挑选日期举办的发布会,被华为的临时决策“截胡”,抢了风头,除了“华为麒麟芯片回归”的话题情怀之外,更在于华为在高端品牌市场仍然具有非常强的话语权和号召力。

回到折叠屏市场中,OPPO同样面临非常激烈的竞争。

据不完全统计,2022年全年,包括华为、荣耀、OPPO、vivo、小米等在内的主要厂商共发布新品50多款,产品数量增多的同时,价格也被打下来了,部分品牌的折叠屏产品起售价从过去的万元左右竟下探至4000元价位。

在功能特点上,OPPO主打手机影像,但就最终的成像效果来看,OPPO并没有和友商拉开差距,OPPO有的,友商们都有,甚至还更强。

比如,OPPO Find N3的焦距为70mm,属于3X变焦,而华为Mate X5是135mm,支持5X变焦。虽然二者影像底层架构各有优势,但整体上仍然Mate X系列更强。

随着华为的回归,加之vivo、荣耀、小米等老对手紧咬不放,OPPO还能坚持多久,还有多少后招,值得关注。

03、抄不明白的作业

如何打造高端品牌,苹果和华为已经做出了很好的示范,无非三个维度,系统、芯片和生态,由此构建起品牌独有的用户体验。

作业摆在面前,却并不那么好”抄”。

首先,系统层面,身处安卓阵营,各品牌自由发挥的空间不大,各家基本都是在细节处做一些修修补补。

其次,芯片层面,受美国制裁影响,华为的芯片研发在高点处戛然而止,而OPPO在权衡了多方利弊后,毅然撤除哲库,终止了芯片业务,这也是说,抛开芯片研发本身的难度不谈,在当前复杂的竞争形势下,芯片研发在短时间内仍然是手机厂商们难以触及的禁忌。

最后,生态建设,特别是IoT生态的建设方面,目前行业受到的干扰较少,也给了各品牌公平竞争的市场环境,可就在这个各凭本事的环节,OPPO却拉胯了。

跟随着华为和小米的脚步,OPPO在2018年提出了基于5G+万物互融时代的IoT新战略,从2019年9月开始,按照3个月发一新品的节奏,先后推出了无线降噪耳机OPPO Enco Q1、TWS(真无线耳机)Enco Free以及OPPO Watch、智能电视S1和R1等产品。

OPPO的产品矩阵建立的很快,为此的投入也很高,但IoT业务并没有给OPPO带来正向回报,据36氪2021年报道,OPPO的IoT业务板块一直处于亏损状态,金额高达数亿。

OPPO的各IoT单品中,电视业务最惨,根据奥维云网数据,OPPO电视在2022年市占率不到0.3%,自2022年4月以来,OPPO至今没有对电视产品线进行更新,以至于进入2023年后,隔三差五就有OPPO或将裁撤电视业务的消息传出。

耳机则是OPPO唯一可以拿出说事的IoT单品,据Canalys数据显示,OPPO的TWS耳机已经进入中国区前五。

可是,建立一个完备活跃的IoT生态,只靠TWS耳机是不够的,特别是TWS的销量与手机产品的销量具有比较紧密的关联,在行业整体下行的大环境下,不能指望TWS还能给品牌带来意想不到的增量。

由于缺乏引发市场关注的爆款,OPPO的IoT业务虽然铺的很开,产品矩阵也很全,但始终没有形成与华为、小米等友商的品牌差异,缺乏生态的支撑,高端形象自然也无法平地而起了。