文|直通IPO 王非

光伏产业,又一家“A+H”两地上市公司。

9月19日,新特能源顺利过会,即将登陆上交所主板,拟募资88亿元。

按照不超过17.34%(行使超额配售选择权之前)的新股发行比例计算,新特能源发行市值约507.50亿元。

目前,A股亦已有通威股份、大全能源两家多晶硅上市公司,而协鑫科技也已确认回A上市。

未来,四家多晶硅龙头企业或将在A股聚首。

此前,新特能源已于2015年12月30日在香港联交所主板上市,市值超200亿港元。

值得一提的是,作为特变电工旗下控股子公司,新特能源A股上市后,也将助力“新疆昌吉首富”的身价,更上一层楼。

手握三家上市公司,总市值超1000亿

公开资料显示,新特能源实控人张新,1962年11月出生于甘肃省民勤县一个普通农村家庭,毕业于新疆电大,大专学历。

毕业后,张新被分配到当时的街道小厂——昌吉变压器厂工作。

1988年,张新不顾家人反对,毅然将房产抵押给银行贷款3万元,以承包的方式,接手了总资产不足15.3万元、资不抵债73万元,濒临倒闭的昌吉变压器厂。在新厂长的领导下,该厂当年就实现了20多万元盈利。

30岁的张新,在5年承包期内,带领昌吉变压器厂,成功将工厂净资产做到了1100万元。并在完成新融资后,工厂净资产达到了1550万元。

1993年,张新成为第一个吃螃蟹的人,对昌吉变压器厂完成了股份制改造,组建成如今的特变电工。短短4年后,他就成功将新公司送到了上交所主板,成为中国变压器第一股。

39岁时,张新带领特变电工入主了新疆维吾尔自治区首家工业企业新疆众和(原乌鲁木齐铝厂),也是他个人掌握的第二家上市公司。

2015年12月,时年53岁的张新又成功带领新特能源登陆港股。

来源:特变电工公众号

经过20多年艰苦奋斗,张新成功构建了特变电工、新疆众和、新特能源三大上市公司集团,培育了以清洁能源资源为基础,输变电高端装备智造、硅基新能源、铝基新材料“一高两新”三大国家战略性循环经济产业链。

官网显示,特变电工集团在国内拥有21个基地,海外建有2个基地。变压器产量稳居世界前列,硅基、铝基新材料进入国际供应链第一梯队,光伏EPC装机总量位于全球前列。集团综合实力位居世界机械500强第228位、中国企业500强第313位、中国民营企业500强第122位、中国大企业创新100强排名第43位,连续多年上榜ENR全球百强工程承包商。

截至9月20日收盘,特变电工总市值728.60亿元,新疆众和总市值108.81亿元,新特能源总市值209.35亿港元(约195.03亿元),三家上市公司总市值超1032亿元。

2022年,张新以64亿财富位列《2022衡昌烧坊·胡润百富榜》第1018位,被誉为“新疆昌吉首富”。

伴随新特能源回A二次上市,张新掌控的上市公司总市值也将超过1500亿元,其个人财富也将再上一个台阶。

招股书显示,新特能源控股股东为特变电工,合计持股64.51%。而张新作为新特能源的实控人,合计控制约70.58%股份。

年入近400亿,净利润超133亿元

新特能源前身特变硅业于2008年设立,主要从事多晶硅的研发、生产和销售。2011年公司收购了新能源公司,主营业务由此新增风能、光伏电站的建设和运营。

多晶硅是制造硅抛光片及光伏电池的主要原料,是太阳能光伏产业、半导体工业、电子信息产业的最主要、最基础的功能性材料。新特能源的多晶硅产品主要应用于硅片的制造,客户主要有隆基绿能、晶澳科技、 晶科能源、中环股份、高景太阳能等硅片生产企业。

新特能源的风能、光伏电站建设业务包括公开竞标模式的电站建设服务(EPC模式)、电站自主开发业务,主要客户包括三峡集团、国家电投、中核集团、华电集团等;公司电站运营业务的主要客户则为国家电网、南方电网、内蒙古电力集团等大型电网公司。

报告期内,新特能源电站建设业务确认收入规模总计6491.22MW;截至2022年底,公司风能、光伏电站并网规模达到2605MW,为其带来长期稳定的发电收入和利润。

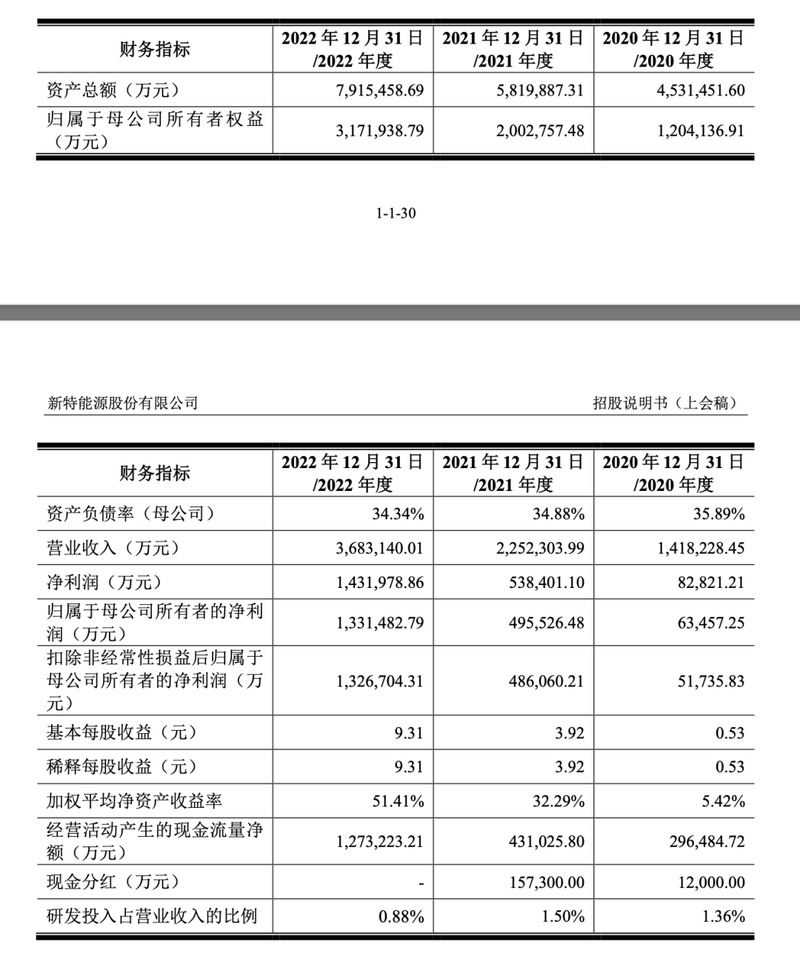

招股书显示,2020-2022年,新特能源营业收入分别为141.82亿、225.23亿、368.31亿元;归母净利润分别为6.35亿、49.55亿、133.15亿元;扣非归母净利润分别为5.17亿、48.61亿、132.67亿元。

来源:新特能源招股书

2023年上半年,新特能源实现营业收入175.87亿元,同比增长19.51%;受多晶硅价格大幅下跌的影响,归母净利润47.59亿元,同比下降15.28%;扣非归母净利润46.38亿元,同比下降17.09%。

截至2023年6月30日,新特能源资产总额为843.25亿元,较上年末增长6.53%;负债总额为426.01亿元,较上年末减少1.20%;归属于母公司股东权益合计为369.10亿元,较上年末增长16.36%。

新特能源预计,2023年1-9月营业收入为219.02-219.42亿元,同比下降12.84%至13%;归母净利润为47.65-49.19亿元,同比下降44.46%至46.2%。

需要注意的是,在下游光伏装机规模增长带动多晶硅需求持续增长的背景下,包括新特能源在内的国内主要多晶硅企业启动了扩产投资计划。

此次IPO,新特能源拟募资88亿元,计划全部用于年产20万吨高端电子级多晶硅绿色低碳循环经济建设项目。

截至2022年底,新特能源已投产的多晶硅生产线设计产能达到20万吨/年。而本次募投项目投产后,公司高纯度多晶硅产能将达到40万吨/年。

同时,通威股份、协鑫科技、大全能源多晶硅产能分别达到23万吨/年、18.5万吨/年、10.5万吨/年。根据公开披露信息,预计2023年上述公司的产能也将有50%以上的增幅。

届时,国内多晶硅市场的整体供给将有较大增加。新特能源在风险提示中称,如果下游光伏产业发展不及预期,导致多晶硅需求受到影响,则可能对公司的多晶硅产能消化造成负面影响,存在产能过剩的风险。