文|满投财经

三年疫情沉浮,终究是让国内餐饮业学到了太多的教训,而能够从中走出来的企业,在日后的经营中想必会有更为稳妥的方针。海伦司(09869.HK)可能就是这样的一个案例。

海伦司(09869.HK)在2021年9月10日于港交所上市。上市之初以“酒吧/酒馆”这一稀缺的赛道场景闻名,一度被称作“小酒馆第一股”。经过两年的疫情时期,曾经高速增长和门店快速扩张的海伦司在2023年放缓了脚步。过去海伦司放出过2023要开2000+门店的话语,而截至2023年8月25日,海伦司尚存的经营店面仅有562家,较2022年6月末减少284家,下滑幅度达33%。

在过去2020年疫情最为严重之时,海伦司都没有出现如此多门店的关闭。在今年面对经济大环境的走弱和社会消费欲望的降低,海伦司的半年营业额同比出现下降,但利润却从2022年的亏损中走了出来。如何理解海伦司的业绩?公司后续又将有怎样的前景?结合公司8月25日发布的半年报数据,来看看公司的财务情况究竟如何。

01、业绩下降,利润扭亏为盈

2023年上半年,海伦司实现收入为7.10亿人民币,同比去年下降了18.7%。但上半年经调净利润为1.77亿人民币,同比实现扭亏。正如文章开头提到的那样,“关店”是海伦司今年的主旋律之一。通过关闭亏损门店,公司的营收规模下滑,但收缩经营+降本的措施也成功使公司恢复盈利。

毛利率方面,海伦司总体毛利率为72.3%,同比+6.3%。其中自有酒饮的毛利率为79.4%,同比提升0.7%,第三方品牌酒饮毛利率为55.6%,同比提升7.1%。公司在上市之前就以低经营成本+高毛利率的经营策略闻名,尽管经历疫情冲击不小,但公司的核心竞争力并未变质,依旧维持着明显较高的毛利水平。

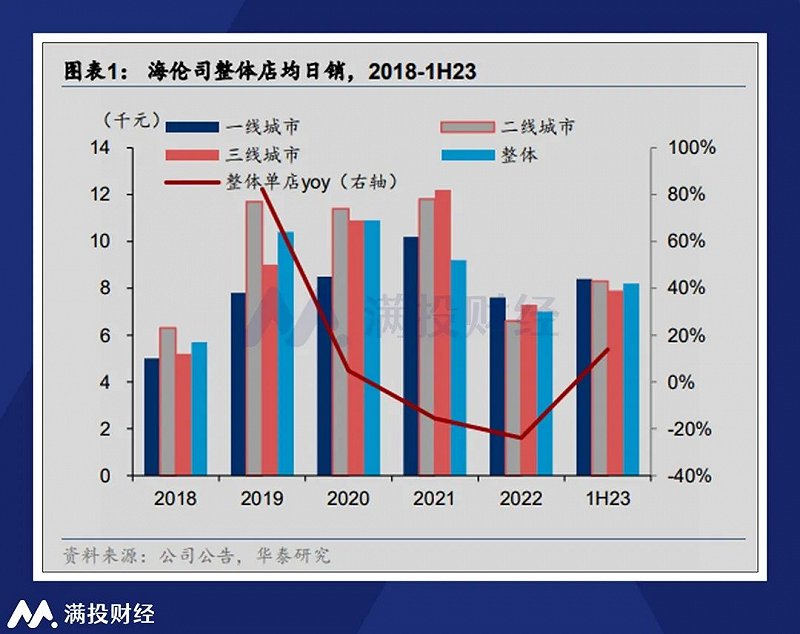

单店方面,整体单店的日均营业额从2022年的7.2千元上升到了8.2千元。分城市来看,一线二线三线城市酒馆的日均分别为8.4/8.3/7.9千元,对比去年6月的7.3/6.6/7.9千元有小幅度上升。分直营和特许合作酒馆来看,今年半年日均为7.9/9.0千元,环比去年的直营酒馆7.2千元,也有小幅度上升。

支出方面,公司上半年经营原材料支出和雇员费用支出分别为1.96亿元、1.69亿元,较去年同期分别下降33.8%、60%。这同样是公司关闭门店,削减开支而来的成果。

总结来看,2018年至2021年海伦司的营业收入呈爆发式增长阶段,但在冒进的扩张策略下,公司2022年亏损的金额超过了2019-2021年三年的利润总和。随着国内环境走出疫情,公司收缩规模削减支出,公司的经营正在逐步恢复正常趋势。

02、自降身段,放开加盟

或是因为成功上市的意气风发,海伦司创始人徐炳忠做出了对疫情影响的误判,逆风加快了开店扩张速度。海伦司在2021年净新开门店431家,达到781家。而在2022年上半年则新增133家,使海伦司达到了846家的巅峰规模,平均开店周期只需要2-3个月,激进的扩张使海伦司利润步入泥潭,也使得公司不得不重新审视,改良经营策略。

2022年全年,海伦司关闭了194家酒馆,净关店15家,而从2023年的半年报财报中,也可以看出公司门店也出现了锐减。公司为了扩张在2022年花费了近3亿人民币在新开门店上,而关店则付出了8.5亿元的代价,多为长期房租、装修开支,这也是公司去年亏损的主要原因。也正因如此,“加盟经营”成为了公司2023年的另一主旋律。

海伦司于2023年6月正式启动了“嗨啤合伙人”计划,开启海伦司品牌的特许经营门店扩张,海伦司出酒出指导,而加盟商则承担了房租装修等成本。可以看出,公司希望依托加盟店的轻资产模式来巩固公司高毛利的经营特色。截至8月25日,公司已签约合伙人数量达到80人,已开业酒馆为11家。

轻资产模式是疫情以来大多数线下门店产业会考虑的经营方针,酒店、餐饮均是如此。从长远布局来看,放开加盟可以让公司的风险分摊至合伙人上,且用相对轻资产的方式加速扩张,开拓下沉市场。而对于海伦司而言,加盟店的优势所在便是可以快速铺开酒馆网络,再利用自有供应链优势把成本降低,为之后的商业布局奠定底层基础。

另一方面来说,加盟店的经营模式风险也是海伦司必须去面对的挑战,公司原先的“核心地段的非核心位置”原则,在加盟店体系下未必能够成型,其单店盈利能力能否达到预期水平是值得疑问的。而加盟店是否能像自营店面那般维持高口碑和高自营产品销售,同样是投资者需要去关注的点。

03、跨界酒馆数量增多,海伦司能否维持经营优势?

根据海伦司上市招股书,早在2020年公司就以351家门店拿下了中国酒馆市场1.1%的市场份额,连续三年行业排名第一。可是中国酒馆行业具有极高的分散度,海伦司的市场率并不具有足够的品牌辨识度。公司尝试在疫情中逆势拿下更多市场份额,但不少新兴酒馆也在疫情期间悄然崛起。

在疫情期间,酒馆赛道已经是一锅浑水。大型酒馆commune完成pre-A轮融资,定位中高端酒馆且持续扩张。拥有完整自酿啤酒产业链的猫员外酒馆也完成了过亿的pre-A轮融资,其客源定位与海伦司相似。对于当代年轻人社交需求是一直存在的,而场景却可以不断更换。酒馆赛道仍存在很大潜力,但面对各种新兴连锁酒馆的冲击,海伦司的商业扩张并不被资本市场所看好。

除开新势力的入侵,不少老牌餐饮也跃跃欲试。奈雪、星巴克这两家饮品公司推出了早茶夜饮的概念,已经在晚间提供酒水的服务。而海底捞等餐饮不断尝试为顾客提供自有品牌的饮品。明面上是为了延长营业时间提高营业收入,但说不准未来是否会入局酒馆赛道。

海伦司曾在上市和加盟店中徘徊不定,最终选择了先上市募资,并持续直营模式。而经过疫情和同行业冲击之后,公司最终还是开放了加盟店的模式。直营店固然有其好处,公司能拥有更多的定价权,规模化管理的优势也更能体现。可随着门店的扩张,持续直营的模式会使公司资产有所负担,未来还可能出现债务比例的上升。

如今海伦司重启加盟模式,试图在下沉市场取得更多份额。但公司在一线城市的份额逐渐受到挑战,逐渐增多的新酒馆入场让市场更加分散。海伦司此刻押注加盟试图扩大品牌影响力,而实际效果如何还需时间验证。