文|满投财经

根据港交所信息披露,深业物业于8月24日向港交所递交了招股说明书,拟在香港主板上市,中金公司、建银国际和中信证券为联席保荐人,这是公司继2023年2月24日申请失效后,再一次尝试登陆港股市场。

招股书显示,深业物业成立于1985年,是深圳控股(00604.HK)的全资子公司,作为全国知名的全业态物业管理、商业运营及城市服务提供商,在深圳创立30年来深耕大湾区,致力于城市及产业园、住宅业务物业管理和商业物业联营及管理等服务。

根据克尔瑞物管及物研协报告,深业物业在2022年中国国有物业服务提供商综合实力榜单中位居第七名,在2023年中国国有物业服务企业综合实力百强榜单中位居第六名,是国有企业物业服务体系中的佼佼者。深业物业的财务数据如何?冲击上市能否成功?以下是对其招股书的解析。

01、对接式经营,服务主体广泛

公司的业务分为城市及产业园服务、住宅业务管理服务和商业物业联营及管理服务。其中城市及产业园服务为公司的主要收入项目,2022年占收入比重达到43.5%。整体来看,公司各项业务收入占比较为均衡,并未出现过于依赖某项营收的情况。

从具体业务来看,城市及产业园服务主要为当地政府、公共机构、产业园区企业和业务开发商等提供市政基础设施服务、公共设施管理服务及产业园服务。截至2023年6月30日,公司合共管理256个城市及产业园项目,在管建筑面积达到42百万平方米的水平,占总在管面积的58.5%;

而住宅物业管理服务主要为业主、住户及物业开发商等提供物业管理、非业主增值及社区增值等服务,推出了“深享居”服务系列。截至2023年6月30日,公司合共管理162个在管住宅物业项目,在管面积达到26.4百万平方米,占总在管面积36.8%。

商业物业运营管理服务为企业、住户、物业开发商、业主及租户等提供商业运营、业务管理及增值等服务,为此公司创立了“深享商”服务系列,制定“深业商管”专门为大型商业综合体等商业物业提供服务。截至2023年6月30日,公司合共管理62个商业物业项目,在管建筑面积达到3.4百万平方米,占总在管建筑面积4.7%。

五大服务系列、深业商管及深业技术支持等共同打造丰富的品牌组合,联合优质的服务加快了深业物业的市场扩张。此外,公司的国有化背景及广泛运用数字化管理等加持为业务的管理和建筑项目的增长奠定基础。

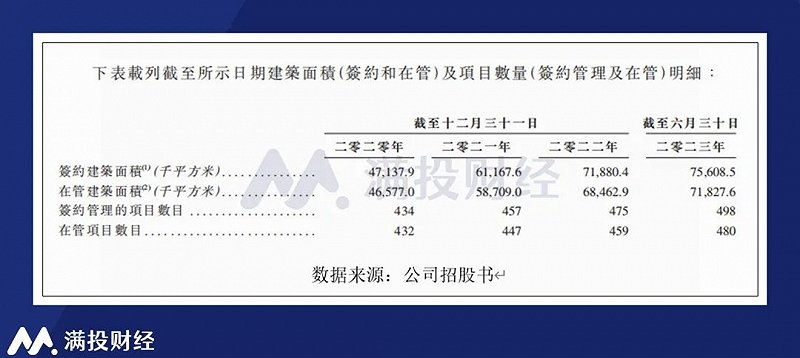

截至2023年6月30日,公司的业务管理项目保留率为96.8%,2020年至2022年一直维持在90%以上的高位,说明客户的信赖度较高。同期,深业物业的总签约建筑面积为75.6百万平方米、在管项目总数为480个,总在管建筑面积为71.8百万平方米,覆盖中国47个城市和14个省份,其中大湾区的表现最为亮眼,总在管建筑面积达到49.5百万平方米,占总在管建筑面积的68.9%。

总的来说,深业物业的业务拓展进程较为顺利,对接式经营的效果俱佳,客户群体的扩大也有迹可循。那么,公司的业绩表现如何呢?

02、在管建筑面积不断扩大,营收持续增加

深业物业2020年至2022年的综合收入为18.38亿元、21.52亿元及23.48亿元,呈增长趋势;2023年上半年收入达到12.84亿元,相较于2022年同期增长16.42%。据招股书披露,这与签约建筑面积和在管建筑面积的双增息息相关。

2020年至2023年6月30日,深业物业的签约建筑面积分别为47.1百万平方米、61.2百万平方米、71.9百万平方米及75.6百万平方米;同期,在管建筑的面积分别为46.6百万平方米、58.7百万平方米、68.5百万平方米及71.8百万平方米。

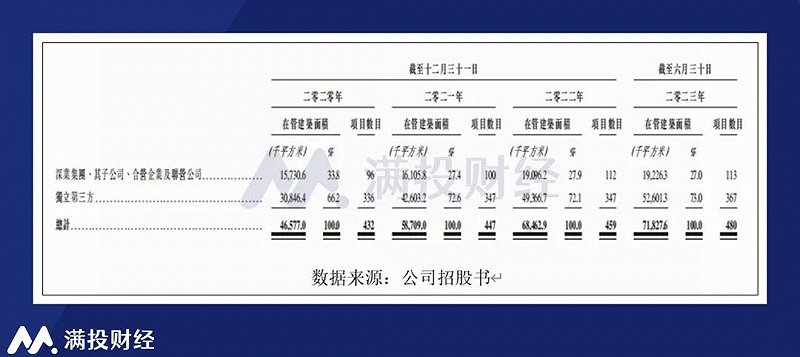

按区域划分,大湾区是主要的收入来源,2020年至2022年,大湾区的收入分别是4.15亿元、5.87亿元和7.23亿元,占比为64.6%、68.5%及70.9%。较高的区域集中度或成为公司进一步扩张的限制,这也是公司在风险提示中指出的“集中度较高”的问题。

按业务划分,2020年至2022年,城市及产业园服务收入分别是6.25亿元、8.57亿元和10.2亿元,2023年前六个月的收入为5.8亿元,较2022年同期增长21.9%;同一年份区间里,商业物业联营及管理服务的收入为4.81亿元、5.1亿元和5.62亿元,2023年6月底更是达到了3.03亿元的水平。

其中截至2023年6月30日的城市及产业服务的在管建筑面积为42百万平方米,相较于2022年同期的16.4百万平方米而言实现了翻倍增长,是业务板块收入增长的重要原因。

按开发商类型划分,独立第三方开发商占据总收入近六成,2020年至2022独立第三方业务开发商的收入分别为10.4亿元、12.6亿元及13.7亿元,占比分别为56.5%、58.7%、及58.5%,截至2023年中期收入为7.69亿元,占比为59.9%,与2022年同期的6.5亿元相比增长18.3%。

其中独立第三方开发商的在管建筑面积增长明显,从2020年的4.66千万平方米增长至2022年的6.85千万平方米,2023年仅过去一半的时间便达到7.18千万平米,这是该板块收入实现增长的重要基点。

03、盈利能力低于行业平均,员工费用支出占比高

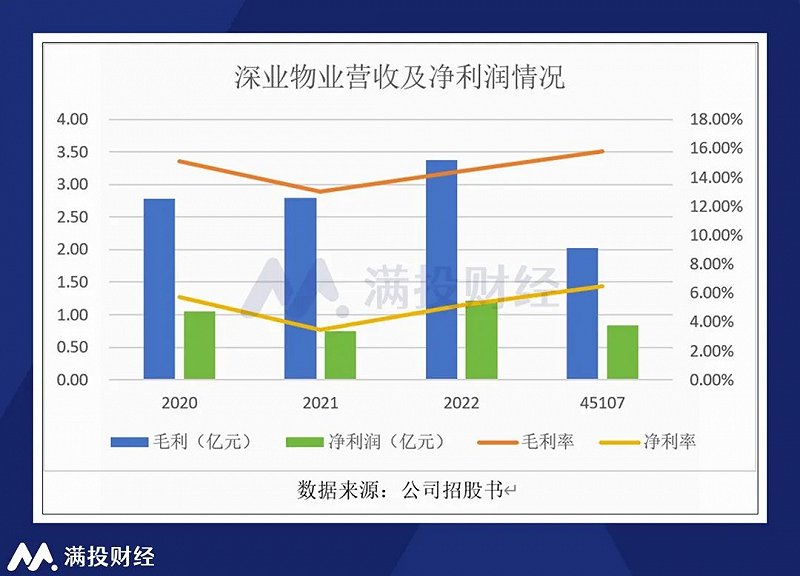

盈利方面,2020年至2023年6月30日,深业物业的经营利润为1.45亿元、1.02亿元、1.41亿元及1亿元;同期的净利润为1.05亿元、0.75亿元、1.21亿元万元及0.83亿元,其中2023年上半年实现同比增长37.5%,年复合增长率为7.32%。

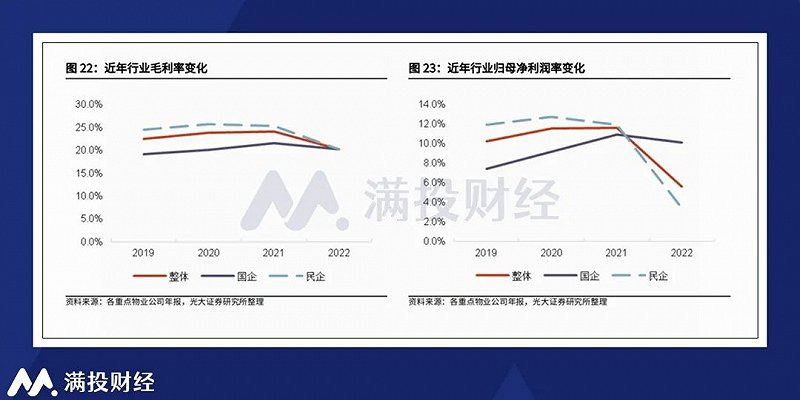

从毛利率来看,2020年至2023年6月30日的毛利分别为2.78亿元、2.8亿元、3.38亿元及2.02亿元,年复合增长率为10.24%,毛利处于稳步增长的状态;同期的毛利率分别为15.1%、13%、14.4%及15.8%;同期的净利率分别为5.7%、3.46%、5.14%及6.46%,其中2023年上半年实现同比增长37.4%。

对比行业平均水平来看,根据光大证券统计,2022年国内物业管理企业的平均毛利率水平在20%左右,受政策影响近年来有所下滑。深业物业15%左右的毛利率水平是低于行业平均水准的。从净利率角度来看,尽管公司当前净利率水平与行业整体水平相近,但考虑到公司的国资背景,其归母净利润水平同样难以令人满意。

从费用端来看,2020年至2022年,深业物业的行政开支分别为1498万元、1894万元和2226万元,2023年6月30日的行政开支为1061万元,同比增长2.15%;其中员工福利开支均在75%以上。据招股书披露,员工福利水平处于高位是因为公司的业务扩张、管理业务数量及建筑面积增加导致雇员数目以及平均工资水平的双增。

观察负债情况可知,截至2023年6月末,公司账上的现金及现金等价物为6.26亿元,贸易及应收为7.17亿元,流动资产共计13.9亿元,流动负债为10.43亿元,账面净资产为8.85亿,未出现严重的负债情况。

04、背靠深圳国资委,行业前景预期较好

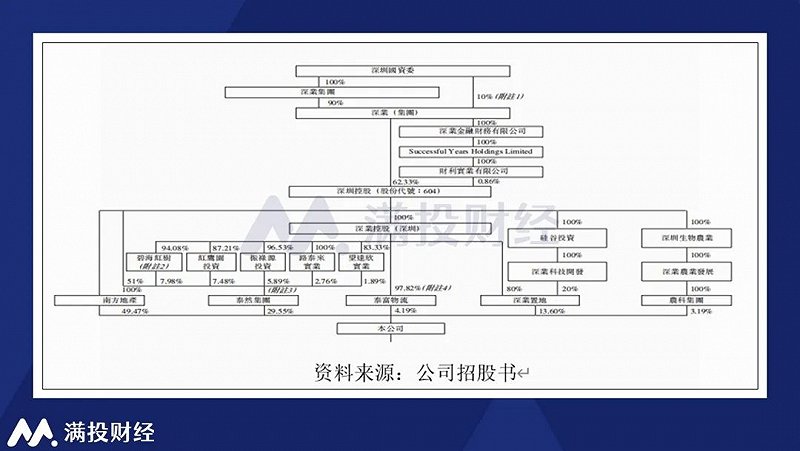

从股东结构来看,深圳物业在上市前国资委通过全资子公司深业(集团)持股63.19%的深圳控股(00604.HK)进行间接控制,其中南方地产持股49.47%、泰然集团持股29.55%、泰然物流持股13.6%、深业置业持股13.6%、农科集团持股3.19%。公司背靠国资委,有着雄厚的国企背景,对于未来发展规划有一定的好处。

关于公司未来的规划,拆解招股书可知,如若此次上市成功,募集资金将用于进行战略投资及收购,与选定企业结成战略联盟、优化数据化服务平台及购买新设备、增强商业运营服务影响力及营运资金和一般公司用途。

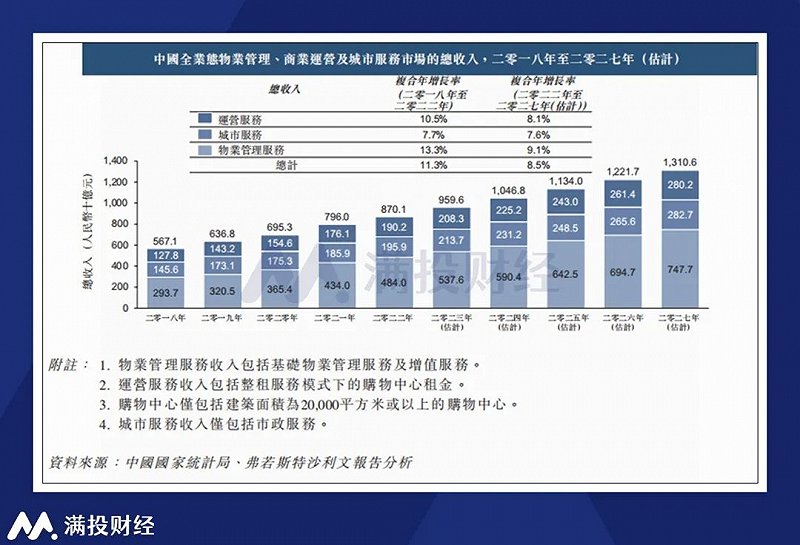

从行业前景来看,中国物业服务市场在过去几年业绩实现增长,依招股书披露,根据国家统计局和弗若斯沙利文的资料显示,2018年至2022年,中国全态业务管理、商业运营及城市服务市场总收入从5671亿元增长至8701亿元,年复合增长率为11.3%。

随着房地产市场、购物中心运营服务市场及城市服务市场进一步的发展,预计全业态物业管理、商业运营及城市服务市场的总收入将持续增长。2027年,预计总收入将达到13106亿元,2022年至2027年的复合增长率为8.5%。