文|坤舆商业观察 周诗雨

编辑|吴辰光

继腾讯音乐之后,网易云音乐也开始了业务重心转移。

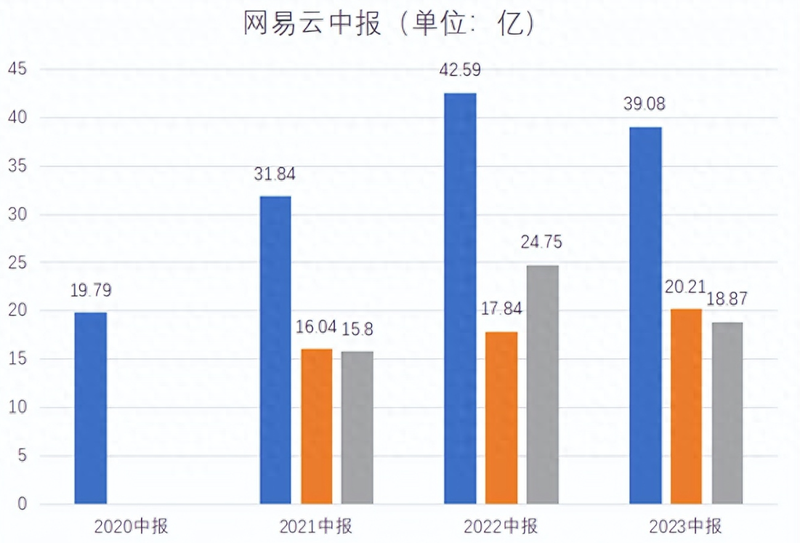

8月24日,网易云音乐发布2023年上半年财报,营收39.08亿元,同比下降8.2%;营业利润1.05亿元,经调整净利润3.32亿元,同比扭亏为盈,营收利润和经调整净利润在上半年首次为正。

得益于订阅会员的增长,以及运营效率及成本结构的优化,2023年上半年,网易云音乐毛利率为24.7%,而2022年同期为12.6%。

两大业务方面,在线音乐服务收入20.21亿元,同比增长13.3%;社交娱乐服务及其他收入18.9亿元,同比减少23.8%。这是网易云音乐自2021年上市社交娱乐服务收入首次出现负增长。同时,也是自2021年二季度以来,社交娱乐服务收入再次低于在线音乐服务收入。

对于社交娱乐服务收入的下降,网易云音乐表示,主要是由于针对市场变化采取更审慎的经营策略,并进一步强化内部防控机制。

这个解释与腾讯音乐大同小异,这说明目前整个在线音乐市场的趋势都是如此,即回归音乐本身。

对于未来,网易云音乐表示将继续拓展新场景,包括游戏、车载领域等,这也与腾讯音乐的步调大致相同。

太多的一致性或许反映出目前整个在线音乐平台的发展现状及趋势,但网易云音乐如何在腾讯音乐独大已久的市场格局中找到自己的特定路线,寻求更大的增长空间,这才是下一步的重点。

业务重心再次转移

上半年,网易云音乐在线音乐服务收入20.21亿元,同比增长13.3%,这得益于会员订阅销售收入大幅增长,会员订阅销售收入17.09亿元,同比增长16.7%。

用户方面,在线音乐服务月付费用户数达4175万人,同比增长11%,在线音乐服务每月每付费用户收入提升至6.8元。在线音乐服务月活跃用户数达2.067亿人,同比增长13.7%。

与在线音乐服务增长形成鲜明对比的是,社交娱乐服务及其他收入18.9亿元,同比减少23.8%,主要是由于针对市场变化采取更为审慎的经营策略。同时,平台对社交娱乐业务运营策略进行调整,包括减少部分直播功能在站内曝光,降低主播和公会收入分成比例,强化内部风控等。

用户方面,社交娱乐服务每月每付费用戶收入为199.3元,同比下降39.6%;社交娱乐服务月付费用户数达150万人,同比增长25%。

可以看出,上半年,网易云音乐两大业务收入在总营收中的占比发生转变,在线音乐服务收入占比为51.7%,社交娱乐服务收入占比为48.3%,这是自2021年二季度以来,社交娱乐服务收入再次低于在线音乐服务收入。

2020-2022年,在线音乐服务收入分别为26亿元、32.9亿元、36.99亿元;社交娱乐服务收入分别为23亿元、37.07亿元、52.93亿元;占比分别为53%:47%、47%:53%、41.1%:58.9%。

由于网易云音乐没有透露所有单季度数据,因此按已透露的数据统计, 2021年上半年和2022年上年收入占比分别为50.4%:49.6%、41.9%:58.1%。

由上述两组数据可以看,网易云音乐从2021年下半年开始发力社交娱乐服务,历时两年,两大业务收入占比在2023年上半年再次转移。

实际上,社交娱乐服务降温是整个在线音乐平台的趋势。

前不久,腾讯音乐发布的2023年第二季度财报也显示,其在线音乐服务收入首次超过社交娱乐服务收入,占比为58.3%:41.7%,这是继今年一季度占比持平后出现首次重心转移,而在2019年,社交娱乐服务收入占比曾超过70%。

艾媒咨询CEO张毅表示,整个在线音乐平台的社交娱乐服务收入下降是大势所趋,而且是长期的,不太可能再有大的转变,因为风险比较大。网易云音乐的社交娱乐服务过去主要靠娱乐直播,就处于高风险区。在线音乐付费会员的增长也反映出这是目前整个市场的需求和变化,这是一个好事。

产业时评人张书乐则认为,除了政策监管外,本身社交娱乐的场景如果不能有效突破,在抖快等短视频直播平台的内容切割和用户时长抢夺中,也可能变得越来越弱。而会员费是有天花板的,目前这种超越的状态,并不能说明在线音乐行业走入健康发展。

盈利得益降本增效

上半年,网易云音乐在营收下降的情况下能实现扭亏为盈,得益于降本增效。

营业成本29.43亿元,同比下降20.9%,这是由于内容服务成本下降到23.99亿元,同比下降26.2%。内容服务成本的下降原因在于,收入分成费随着社交娱乐服务收入及收入分成比例减少而减少。此外,网易云音乐亦提升对内容授权费的控制。

基于此,网易云音乐上半年毛利为9.65亿元,同比增长79.7%;毛利率为24.7%,同比增长12.1%。

销售及市场费用3.698亿元,同比增长13.5%,主要由于推广及广告费用有所增加以提升品牌影响力和用户规模。

一般费用及管理费用7260万元,同比下降7.8%,主要由于雇员福利费用有所减少。

研发费用4.4亿元,同比减少8.5%,主要由于雇员福利费用减少以及提升对技术开发费用的成本控制。

网易云音乐表示,盈利能力持续改善,得益于平台规模扩大及成本优化及收入分成比例的调整,这包括在线音乐订阅用户规模、在线音乐每月每用户收入均得到提升;减少部分直播功能在站内曝光,降低主播和公会收入分成比例,强化内部风控等。

值得注意的是,社交娱乐服务收入的下降导致收入分成下降,这说明此前社交娱乐服务收入的增长是有牺牲利润的可能。

这一点,也与腾讯音乐一模一样。实际上,从腾讯音乐2022年的财报中就已看出端倪,其总营收同比下降,净利润同比增长。这其中,在线音乐服务收入增长,社交娱乐服务收入下降。毛利率从2021年的30.1%增长到31%,主要由于对内容成本的有效控制和优化,包括直播业务收入分成成本的下降。

可见,两家在线音乐平台此前在社交娱乐服务上的争夺或许是在低利润抢用户。对于这点,坤舆商业观察分别向双方询问,但截至发稿,均没有给出答复。

在张毅看来,引流成本的下降对净利润的提升是有帮助的,通过降本增效回归音乐本身是好现象。当然这不是唯一的模式,在线音乐平台未来还应继续拓展商业模式,结合自身特点去创新。

新的增长点在哪?

对于未来,网易云音乐表示,将探索多终端布局和游戏场景联动,以进一步扩展听歌场景以及探索商业化机会。

据悉,网易云音乐与网易多款游戏联动,将音乐嵌入《梦幻西游》《蛋仔派对》等游戏场景中。近期,网易云音乐还推出联动礼包,包含IP定制皮肤、黑胶会员等权益,助力用户付费意愿提升。同时,游戏用户也可在网易云音乐应用中使用《蛋仔派对》等主题播放器界面。

在多终端布局方面,网易云音乐持续增加曲库内容及覆盖范围,今年与吉利、上汽奥迪等车企合作,这些车主可以通过车载系统登录网易云音乐。目前,网易云音乐已与特斯拉、理想、小鹏、蔚来等多家新兴电动汽车品牌建立合作关系,并在上汽大众、上汽乘用车、一汽大众、比亚迪、五菱、长安等多家传统主机厂的车辆上线。

这些场景探索与腾讯音乐基本保持一致。一方面,腾讯的游戏基因自然不用说。另一方面,腾讯音乐在二季度财报中也提到,要探索IoT领域,特别是车载场景的市场机遇。

据观研天下数据显示,2018-2022年,我国车载音频市场规模由28.4亿元增长至169.8亿元,预计2025年市场规模将达350.8亿元。

可以预见,网易云音乐和腾讯音乐未来围绕着车载场景的争夺将会日趋激烈。

张书乐指出,游戏和车载都是在线音乐目前可见的突破场景,其实两大巨头早有布局,方向相近却未必直接肉搏,毕竟整个领域都还是蓝海,需要试错和寻找有效姿势。

在游戏和车载之外,对网易云音乐来说,能体现出最大的不同或许就是多年深耕打造的独立音乐人和社区生态,虽然腾讯音乐此后也有跟进,但网易云音乐的氛围和标签属性无更有优势。

截至2023年6月底,网易云音乐原创音乐人数量超64.6万,上传约280万首音乐曲目,成功挖掘和扶持郑润泽等新兴音乐人。

不过,在张书乐看来,独立音乐人和社区生态都是网易云音乐多年以来在运作且尚未真正破圈的打法和场景,无颠覆式创新前,暂时不能称其为差异化竞争手段。

相比之下,腾讯音乐自2021年底开始至2022年,通过与视频号联动开展多场在线演唱会的模式则更为出圈。

除了场景探索外,版权争夺也是未来看点。

今年以来,网易云音乐已先后和多家知名厂牌公司、头部艺人建立深度合作,既包括相信音乐、鱼丁糸等头部华语厂牌,以神话等为代表的DREAMUS,也有和拥有庞大OST曲库的JTBC等知名韩国厂牌。此外,还包括《声生不息宝岛季》《中国说唱巅峰对决2023》《天赐的声音第四季》《剧好听的歌》《乐队的夏天 3》等热门音乐综艺版权。截至2023年6月底,网易云音乐已积累了约1.36亿曲目。

而腾讯音乐也没闲着,仍在继续购买版权、签约头部唱片公司维系版权优势。今年二季度,腾讯音乐与丰华唱片续约,此外,还与易烊千玺合作发行专辑《刘艳芬》。

自2021年腾讯解除独家版权后,整个在线音乐市场围绕着新一轮的版权争夺再次升温。此前业界曾担心网易云音乐为了加速版权购买而增加成本,但至少目前来看,网易云音乐这方面做的不错。此次毛利率提升的主要原因之一,就包括版权内容的精细化采买。

总之,首次扭亏为盈,版权购买加速,网易云音乐正一步步向好,不过这些还不足以说明能与腾讯音乐掰手腕。

“网易云音乐要想在以腾讯音乐为主导的市场格局中生长,必须得找到自己的调性并且更大化的突出,例如在较有优势的社区文化方面可以进一步强化。否则的话,很难跟腾讯音乐正面竞争。”张毅向坤舆商业观察说道。

或许下一步,网易云音乐如何走出腾讯音乐的“影子”才是最大看点。