文|壹览商业 李彦

编辑|木鱼

新茶饮的竞争,卷到了早餐了。

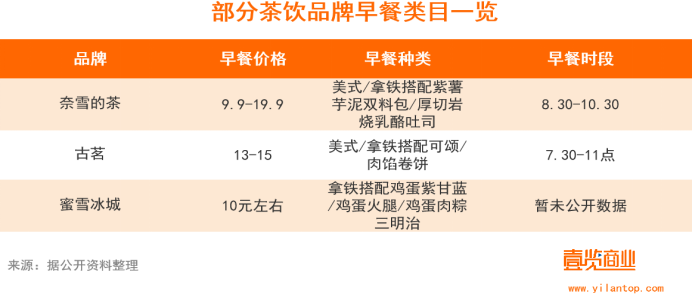

近日,萧山区一家古茗店在其小程序界面上架了一系列“超值咖啡早餐”。该系列套餐包括一杯咖啡及一份主食,主食可选择可颂或者卷饼,价格区间位于10-20元。

对此,古茗表示,确实已经在极少数门店进行早餐系列的试点。

壹览商业发现,古茗并不是第一家试水早餐的新茶饮品牌。早在2022年3月,奈雪小程序外卖就已上线早餐套餐,该系列套餐只需13元起,包含“咖啡+烘焙”两件单品,且免配送费。蜜雪冰城紧随其后,用拿铁搭配三明治,推出了定价10元的早餐套餐。

比较这几家茶饮品牌的早餐套餐可以发现许多共同点。

首先,为了配合主食搭配使用,新茶饮品牌们都跳脱出本身奶茶/果茶的业务范畴,选择咖啡作为套餐饮品。

其次,早餐系列的价格基本都位于10-20元区间之内,并通过套餐的方式,给予了消费者比较大的优惠。以古茗为例,古茗的功夫美式以及拿铁两款产品,现价格分别为9元和12元,而加上主食以后,套餐的价格最高也仅为15元,而在市面上,一款常见可颂的价格往往也需要十元起步。

零售专家鲍跃忠也表示,多品类多试点经营,应该是接下来一众茶饮品牌都需要考虑的问题。古茗入局早餐的做法,值得学习。

据壹览商业此前统计,排名前二十的新式茶饮品牌现存门店总量已破八万。2023年5月,仅20家新茶饮品牌新开门店数量就达2157家。据大众点评收录,仅杭州湖滨商圈就有超40家新茶饮店铺。中国连锁经营协会《2022年新茶饮研究报道》也提到,2022年,新茶饮市场已经处于成熟期上半段,存量竞争愈发白热化。

新茶饮行业资深从业者熊女士告诉壹览商业,在前几年,占据优势位置的店铺,单月营业额往往可达30-40万,然而今年起,同样位置的店铺月营业额达到20万已算可观。熊女士表示,对于茶饮店铺来说,单月20万的营业额,盈利空间是很小的。而部分开放加盟的品牌,需要保证加盟商能赚到钱,才能保证其店面数的稳定性。

行业在此趋势下,如何不被同质化逐渐丧失竞争力,成为破局的关键点。香颂资本董事沈萌认为,新式茶饮从消费体验来说是将奶茶、水果茶等产品进行重新包装后,以连锁的模式推向市场,可以快速复制、扩张,进行融资并做好登陆资本市场的准备。本质上是瞄准短期快速催高估值后变现的商业模式,因此不少品牌的同质化程度明显,缺少差异化竞争的优势。

于是,拼营销、卷创意、打价格战,是过去一年新式茶饮品牌在市场白热化状态之下的进阶之道。

据咖门《2022年中国饮品行业产品报告》显示,20家新茶饮品牌2020年上新575款产品,2021年上新930款产品,同比上新产品增长61.7%。2022年前3个季度,受监测的50个品牌共上了1677余款新品,平均每个品牌每个季度上11个新品。

在价格方面,过去一年,喜茶、乐乐茶两大头部茶饮官宣开放加盟,产品定价也一度下调,去年年底,由奈雪、喜茶牵头,更是打起了一波9.9的价格战。然而,据熊女士透露,茶饮店面租金以及人工成本却是持平甚至上涨的,正因如此,茶饮品牌们亟需找到新的盈利法则。

多一条生命线

开辟早餐条线,无疑是当下新茶饮品牌最好选择。

首先,新茶饮品牌大多早已不拘泥于果茶及奶茶的形式,推出了一系列咖啡产品。壹览商业发现,喜茶、奈雪均已推出美式、拿铁这类基础款咖啡以及生椰拿铁这类当红款咖啡。古茗则是选择了自己擅长的牛油果及椰乳品类,推出了香水椰椰拿铁以及牛油果生椰拿铁,仅在其早餐试点店铺上架了美式等基础款咖啡。

值得关注的是,据艾媒咨询数据显示,2021年中国咖啡行业市场规模达3817亿元,预计2023将达6178亿元。预计咖啡行业将保持27.2%的增长率上升,到了2025年,规模将达10000亿元。扩张咖啡条线,对于新式茶饮品牌来说,是多了一条生命线。

其次,咖啡+烘焙的模式已成为消费者熟悉的早餐搭配。咖啡可以提神,是上班族早餐的一个重要选择而奶茶/果茶往往口感偏甜,又与主食并不相配。加入咖啡条线,既可以满足当下年轻人对于的健康需求,也可以弥补茶饮做不了早餐这一块的空缺。于是,在进军咖啡品类的同时,加速对早餐市场的开拓,对于一众新茶饮品牌来说,可谓是锦上添花。

同时,茶饮店的经营成本变高,入局早餐有利于提升店面的利润率。以房租为例,对于大多数餐饮店铺来说,店铺租金往往是按月或者按年付费。然而,大多数茶饮店的营业时间都在上午十点到晚上十点这样的时间范围内,开拓早餐业务,有效拉长了新式茶饮品牌的营业时间,提升了店铺的利用率。以古茗为例,小程序上显示,古茗的超值咖啡早餐套餐的贩卖时间在七点半到十一点。也就是说,已经开放早餐试点的这部分店面,营业时间比普通店面提早了一到三个小时不等。

最后,做早餐可以成为新式茶饮品牌未来的主攻方向。除了贩卖茶饮之外,新式茶饮消费场景在不断升级,各品牌都在努力打造自己的品牌生态,茶颜悦色将茶包做成礼盒打包出售,奈雪六月携手经典国产电视剧《武林外传》推出“同福客栈”手提袋,喜茶联名奢侈品牌Fendi在北京举办了匠心艺术展。联名以及周边已经成为新茶饮品牌卷创意的其中一环。然而,即便这些品类的产品一定程度上带动了总营业额的增长,却终究只能算是一些“边角料”。相较之下,早餐的作用有所不同,出售早餐可以增加消费者复购率,提升消费者对品牌的粘性,真正的实现“提升盈利空间”。

品牌和供应链是核心

路是多了一条,但要把路走好,还得看品牌自身的能力。

做早餐生意并不容易,既要快捷又性价比,又最好能够满足“中国胃”。与早餐店正面竞争,茶饮品牌更需要找到自己的价值点。启承资本调研提到,纯早餐业态的规模化机会尚不清晰,但也意味着很多其它零售、餐饮业态都有机会进入这个万亿市场分一杯羹。

正如鲍跃忠所言,企业有必要根据其现实的商业模式情况,打造一些更完善、更合理的经营体系,去努力的降低成本,提高效益。进军早八点档,对新式茶饮品牌来说,是机遇也是挑战。

对于古茗、喜茶、乐乐茶等新式饮品而言,其在新生代消费人群中所具备的品牌效应,是进入早餐市场的一张绿色通行证。中国食品产业分析师朱丹蓬表示,新式饮品进军早餐市场是一个低热增长曲线,依托品牌效应和粉丝效应会迎来新一波的增利空间。但是,进入市场以后要如何打赢那些有口皆碑的“夫妻老婆店”,这时候就需要品牌发挥出自己的“看家本领”——成熟的运营能力和营销能力,通过服务体系的升级,增加产品矩阵的关联度,来提升客户粘性和复购率。

从万亿市场中分得一杯羹,能不能真正赚到钱,需要考虑到多方面的因素。资深从业者熊女士就认为,能否真正提升毛利率对于品牌方而言,与其所在的消费环境和供应链能力有很大的关系。以古茗布局早餐和咖啡为例,其所具备的强大供应链可以将杭州的咖啡早餐卖到乡镇,且保持价格统一。其在咖啡豆、奶源、面包等各类原料的供应链上所具备的竞争力,能让其在货比三家后拿到性价比高、质量优的货源,从而降低成本提高效益。

对于当下的新茶饮市场,市场估值的走向会怎么样,投资者是否看好其入局早餐市场?香颂资本董事沈萌认为,新式茶饮项目的估值只取决于其模式复制、规模扩张的速度,这决定投资者能否在安全的条件下退出,否则就可能陷入无法变现的困境。在投资人的角度来看,新式茶饮和传统早餐实质上已经有零散的交集,但是新式茶饮仍然被视作休闲消费,随着进军早餐市场,新式茶饮的消费场景将进一步扩展,扩大潜在的成长空间。

综上而言,新式茶饮进军早八点档,是机遇也是挑战。能否在这条新赛道站稳脚跟,品牌还需要不断的尝试调整。