文|节点财经 四海

5月24日,小米发布了2023年一季度财报,这不能算是一份好成绩单。一季度的收入为594.77亿,同比下降18.9%,环比下降9.9%,这主要是由于业务全面下滑所致。其中,收入占比最大的手机业务的收入同比下降幅度最大,达到23.6%,IoT与生活消费品业务同比下降了13.4%,互联网服务业务同比下降1.4%。

在5月13日,“小米裁员”上了热搜,虽然已被小米集团公关部总经理王化辟谣,但小米在此之前确实有过裁员。据其2022年年报显示,小米员工团队中的非研发人员数量为16582人,相较2021年减少了2253人。

小米再次进入多事之秋。

节点财经在此前的文章中曾认为,小米手机在高端上虽有成就,但只能算小有所成,距离真正的高端品牌还有很远的距离。这背后的原因在于小米的商业模式或者说发展逻辑需要更新,所谓“破山中贼易,破心中贼难”。

小米是中国制造业和互联网行业的一个符号,它能否走出低谷,是投资者和消费者的关注焦点,小米除去“心中贼”已经迫在眉睫。

01 一季度开年不利

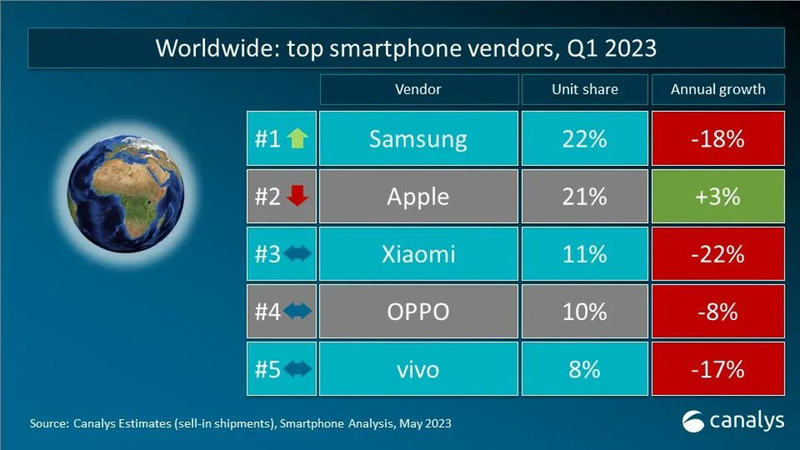

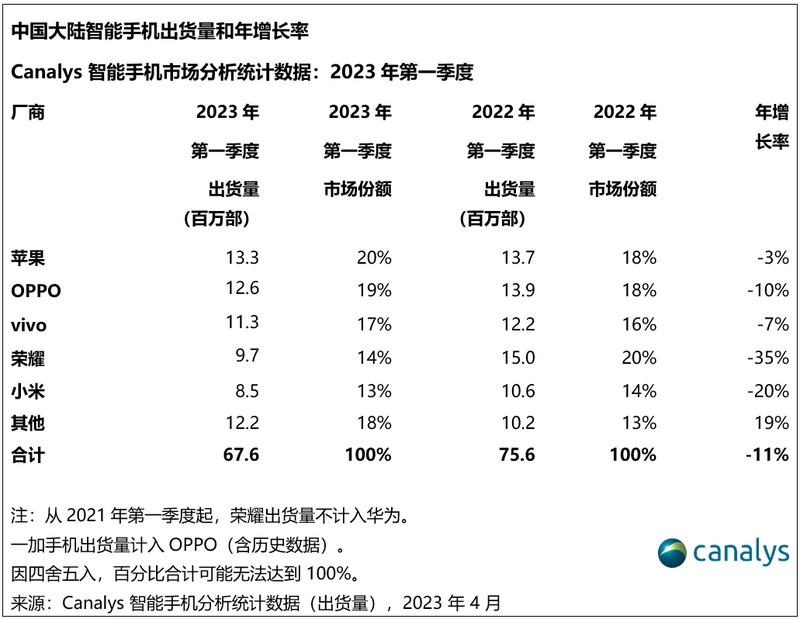

据IDC、Canalys等机构的报告显示,手机市场在今年一季度仍未走出阴霾。其中,全球智能手机出货量下降13%至2.70亿台;中国智能手机出货量约6544万台,同比下降11.8%。延续了2022年以来每季度出货量同比下降幅度超10%的趋势。

小米在一季度拿下了11%的市场份额,出货量为3040万台,同比减少约810万台,是全球前五名中份额同比下降幅度最大的厂商。

在中国市场,小米手机的出货量同比下降了约200+万台,这说明海外市场的销量约下降了500万台;在份额上,小米位列市场第五,份额同比下降了20%。

小米双线作战、双线不利。

手机业务一季度的“开年不利”,不过是延续了去年的趋势。

2022年,小米手机的全年出货量为1.53亿台,同比减少了4000万台。手机业务是小米的第一大业务,出货量大幅下滑不可避免地冲击了业绩,手机业务的收入规模在2022年出现了上市以来的首次下降,同比下降19.9%至2022亿元。

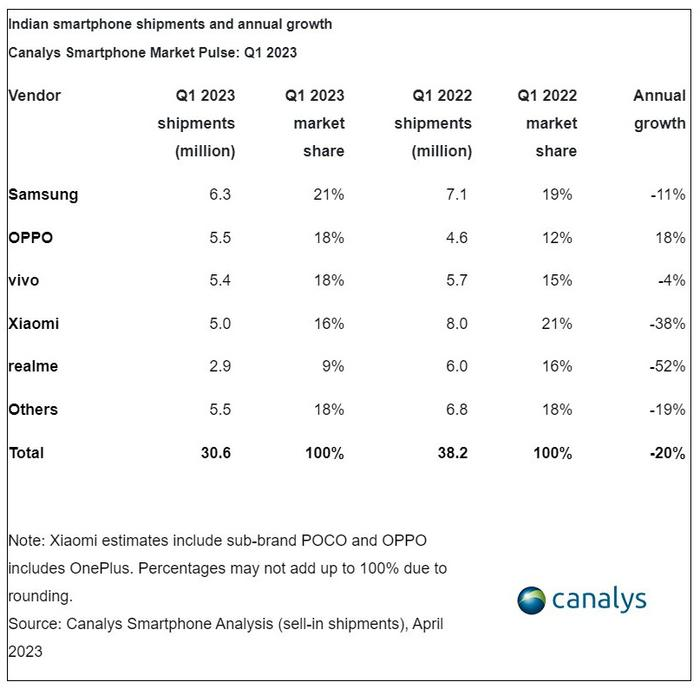

印度市场的情况与中国市场相似。在一季度,小米排在印度市场的第四名,之前一直是第一名。据Canalys,小米一季度在印度市场的出货量为 500 万台,同比下降 38%。

无论是今年一季度还是去年,无论是全球市场还是中国市场、印度市场,小米的手机业务一直笼罩在悲凉的气氛中。这背后的原因是复杂的,一方面,手机行业近几年都处于低谷之中,去年小米更是遭遇了成立最糟糕的行情;另一方面,小米多次表示在高端市场取得了进展,但业绩却没有体现出来。

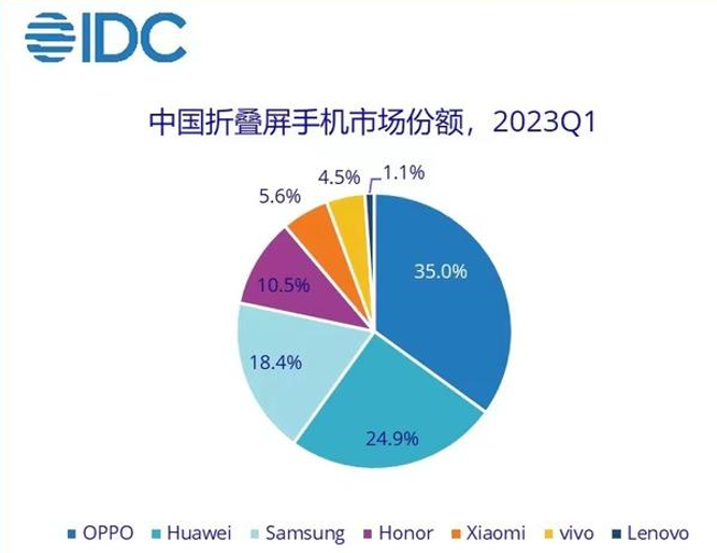

在被视为行业未来的折叠机市场,小米的表现也是复杂的。2021年3月,小米发布了首款折叠屏手机“小米MIX FOLD”,这款产品被用户称为半成品、年轻人的第一个遥控器,在折叠效果、软件适配等多方面都不尽如人意。而小米MIX FOLD2则重现了小米12系列和小米13系列之于小米11系列的故事,挽回了小米折叠屏的口碑。不过还是没法挽救小米在折叠屏市场的份额。

据IDC,今年一季度,进入折叠屏市场比小米晚近一年的OPPO,以24.9%的份额位列折叠屏市场第一,小米的份额为5.6%,位列第四。

无论是业务还是业绩,小米早就到了需要新增长点的时候。还未上市的小米汽车,就是小米未来的新增长点。

按照雷军自己的话说就是:此时此刻,风口在智能电动汽车,因为这成为了汽车工业和消费电子的融合,如果你不干,你就落伍了,所以小米造车是一个被逼出来的决定。

在小米历史上,2016年也曾出现过危机,其手机出货量下降了1000万台,当时市场都在观察小米能否实现反弹,毕竟在此之前没有一家手机厂商能完成这个操作,雷军亲自接手一线业务,小米走出了危机。我们或许应该换个视角看问题,小米为什么会陷入危机?为什么是雷军带小米走出危机?

02 问题出在哪里?

2016年,小米遇到的危机出现在它的薄弱处,供应链和线下渠道同时出了问题。

在供应链上,小米的主管人员得罪了三星,导致后者没给小米供货;在渠道上,小米成立之后一直专注线上渠道,忽略了线下渠道的重要性。结果雷军亲自和三星“搞关系”,并且接手管理供应链团队,才稳住了供应链,同时在全国开设了几百家小米之家线下店,吹响了新零售号角。

可以说,如果没有雷军的旋风式救援,小米很难熬过那次危机。如今,小米再次走到了悬崖边上,而横向对比两次危机,内因有一定的相似性。

小米在2016年爆发危机的深层原因是前期跑得太快,内在积累不足,如供应链问题,得罪了三星高管是直接导火索,但据小米官方的几本传记透露,供应链团队也存在一些问题,如小米每次发布新机后,库存都不能满足市场需求,被消费者认为在搞饥饿营销、“耍猴”。

这揭露了两个问题,其一是供应链能力跟不上市场需求,其二是内部协调不畅,要知道当时小米的每款新机都能热销,市场部门对市场需求预估不足或过高的概率非常低。据多位内部人士回忆,小米的供应链负责人个性很强,处事不够圆滑,很难与内部和谐相处。

更深层次的原因在于,小米的方法论需要及时刷新。

在业内人士看来,厂商想管理好供应链,价格并不是最重要的,而是与供应商的关系。雷军就曾在小米内部发问,问为什么OPPO和vivo能做好供应链,小米就不行?

手机厂商与供应商的“关系”可以分为两个节点。在手机研发设计出来之前,供应商是甲方;在准备量产时,手机厂商是“乙方”。比如前面提到小米得罪三星导致供货不足的问题,实际就是三星没有给小米供应AMOLED屏幕,即便有雷军出面,也只得到了“两年后有货”的答复。

当供应商的物料有限,究竟是先给华为、还是给小米、OV,给多少,都可能要看关系远近。

当然,这个问题不只小米有,其他厂商或多或少都有一些。关键在于,小米的核心竞争力是极致的效率。体现在产品上是高性价比,这一点的壁垒很低,已经被友商拉平了优势。体现在渠道上则是注重线上渠道,但小米没法扭转手机行业的现实力场,手机行业70%的出货量要经过线下渠道,而小米的手机产品要做性价比,导致线下渠道上利润微薄,卖货动力不足。

雷军还承诺过“小米的硬件利润率永远不会超过5%”,这与供应商的利益是冲突的。尽管小米可以用低利润降低售价,进而积累大量用户,用“量”对冲“利”的不足,但小米的利润有互联网服务业务做调解,而供应商却没有,它们被小米卡死在了“硬件利润不超过5%”的flag之下。

如果供应商想实现更高的利润,要么寄希望于小米的产品能大卖,这点目前实在起来有点困难,第二条路就是“抛弃”小米。

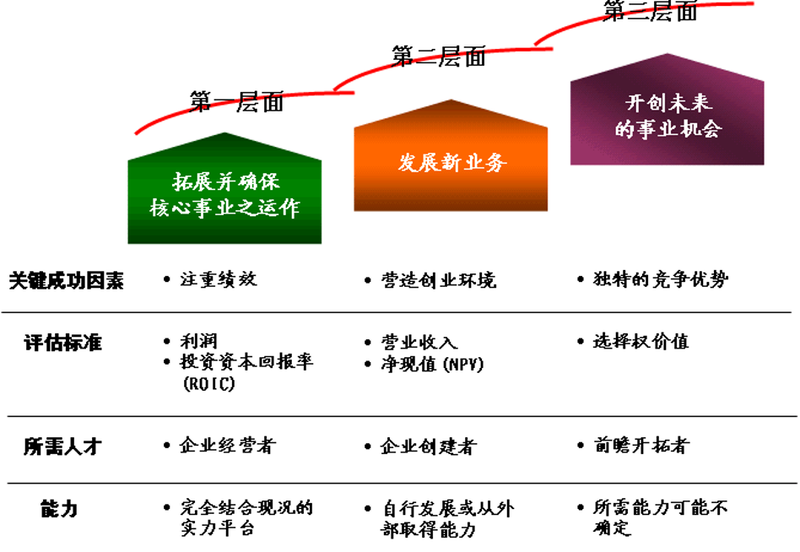

麦肯锡资深顾问梅尔达德·巴格海和斯蒂芬·科利、戴维-怀特通过对世界上不同行业的40个处于高速增长的公司研究后,在《增长炼金术——持续增长之秘诀》中提出所有不断保持增长的大公司的共同特点都是保持三层面业务的平衡发展。

基于此,即便小米的IoT产品与手机产品在供应链上有重叠,可以为供应商带来更多的订单,但它们发展到一定阶段后还是被锁死在了“硬件利润不超过5%”的flag之下。可以看到,小米能为供应链带来更多利润的途径,只剩下高端化这一条路。

成功进入高端市场,给自己和供应链创造更多的利润,进而反哺其他业务,这在理论上是一个正循环,反之则是恶性循环,目前小米正走在恶性循环的边缘。

03 为什么要放弃惯性?

今年一季度,小米为汽车业务投入了11亿元,随着进展的深入,这只吞金兽可能会成为小米的下一个增长曲线,也可能成为它的噩梦。其中的关键就在于,小米能否走出惯性思维。

与苹果或特斯拉凭借原发性创新领先业界不同的是,小米的发展历程表明,它在商业模式、对消费者的洞察上面确实有过人之处,但友商总能复制它的优势,而苹果和特斯拉的优势很难被友商复制。

在节点财经看来,小米的“铁人三项”模式分为两个层面,其一是众所周知的硬件、互联网服务和新零售,其核心是解决小米的生存问题;其二是核心竞争力的升维,它决定了小米能走多高、走多远。

比如,最近OPPO解散了旗下的芯片设计公司,中止了对芯片的探索,而芯片是公认的手机厂商的核心竞争力。

小米是较早做手机SOC的厂商之一,甚至一度在2017年上线了搭载松果芯片的小米5C,这是华为之外第二个使用自研SOC的国产手机厂商,但松果的表现差强人意。

卢伟冰在一季度财报电话会上表示,小米在芯片方面投入的决心没有发生任何的动摇,小米会坚定不移的投资芯片。同时要充分认识到芯片投入的难度、长期性、复杂性,遵循芯片产业的发展规律。做好持久战的准备,以长期奋斗的十年、二十年来看这个事情。

小米的态度是值得肯定的,但前路并不好走。半导体行业是重资产行业,投入周期长且投入规模大,小米能否十年如一日做好冷板凳,这是个难题。

小米的研发费用并不多,2022年只有160亿元,占总收入的5.7%,而华为同期的研发投入高达1615亿元,占全年收入的25.1%,如果不是开始造车,小米的研发投入与华为的就更大。在绝对规模上,小米的研发投入也低于腾讯、阿里巴巴、百度和美团等互联网企业。

更重要的一点是,无论是手机还是AIOT、互联网服务,小米总能占据时间优势,而小米造车早已不占“天时”。

尽管雷军本人多次否认小米造车晚了,但行业的进程不会“忽悠”人。2024年,小米汽车量产,届时特斯拉年销量将达到百万级,model 3改款大概率也上市了,国产新势力的交付量普遍能达到十万级,而小米还要完成配套的渠道搭建、售后、充电桩等等的布局,小米可以等,消费者能等吗?

与此同时,相比百度、华为、小鹏汽车做了多年自动驾驶,积累了大量数据,小米在这方面也很难做到“开场即王炸”。

今年4月,华为推出了一系列有关汽车的新技术,包括ADS 2.0、鸿蒙OS 3.0、iDVP智能汽车数字平台、智能车云服务等。其中,ADS 2.0是华为自动驾驶技术的2.0版本,阿尔法S上搭载的只是1.0版本,1.0版本曾经凭借出色的能力引起了业界的广泛关注。

ADS 2.0的主要升级之处在于可以大大减少对高精地图的依赖,通过实时交通流和静态占用网络,加上地图导航信息,推理出道路和车道线的拓扑结构,即不用高精地图也能识别各种道路元素,这被余承东称为“看得懂”。这项能力将今年三季度开始上线,在今年第四季度,将会拓展到45个城市。

与此同时,华为还在底层上推出了一系列产品,包括被称为智能驾驶大脑计算平台MDC。基于强大的底层技术能力,华为推出了HI模式和 TIer 1模式。在手机行业,三星凭借在半导体、屏幕上的优势被称为“供应链本链”,而华为则是新能源汽车行业的供应链本链。更进一步说,华为的产品和其他厂商的产品相比有独一无二的属性,如备受好评的鸿蒙座舱。

与手机业务一样,华为早就布局了汽车业务。最早可追溯到2013年,当时华为推出了车载通信模块ME909T进军车联网。2014年,华为在“2012实验室”成立车联网实验室,专注于车联网领域的纵向开发。因“2012实验室”是华为最高级别研究院,这个动作也引发了华为是否造车的讨论。

从汽车到手机,华为在眼光和耐力上都展现了过人之处,这两点恰恰是小米所缺乏的。也许,小米只有更果敢一些,实现竞争力升维,才能走出低谷。