文|海豚投研

北京时间5月1日晚美股盘前,瑞幸(LKNCY.OO)公布其2023年一季度业绩,去年四季度,瑞幸经历淡旺季切换以及防疫政策调整依旧取得了不错的成绩,而上个季度中,门店经营扭转的趋势看起来仍旧在持续,本次财报的核心要点如下:

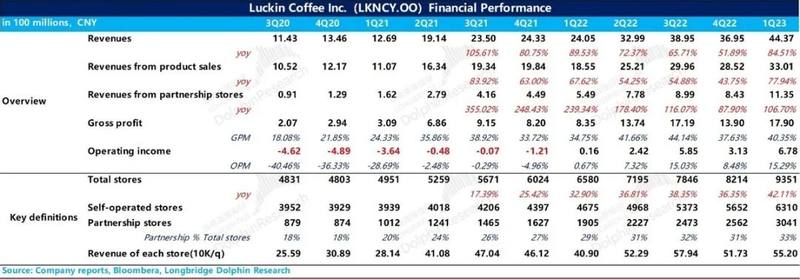

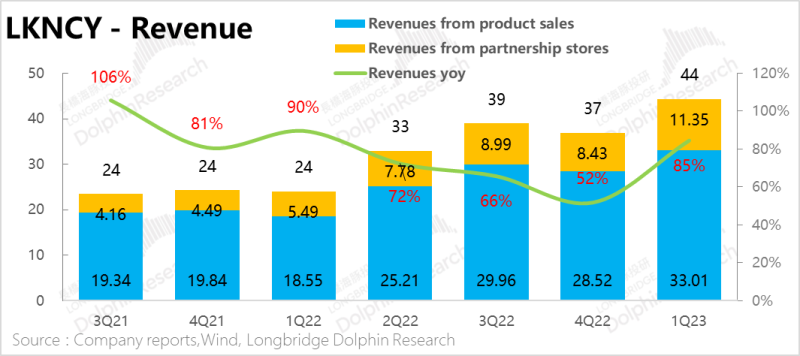

1. 直营加盟均创历史新高:总收入增长超过80%,达到历史最高水平,其中不管是自营收入还是加盟收入都创造了历史新高。

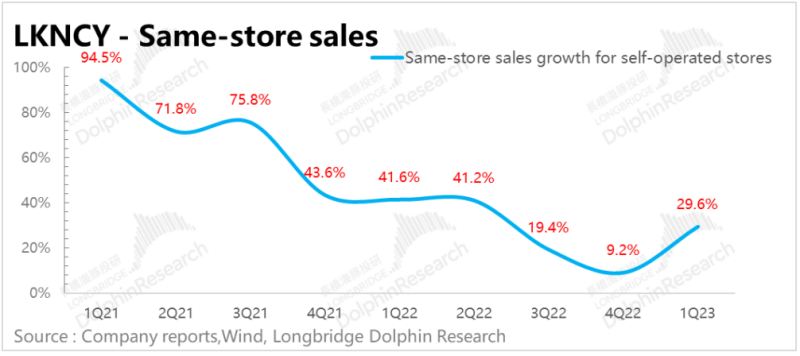

收入的爆发和同店销售的增长密不可分,除了变化本身可以拉动收入增长之外,单店保持良好的造血效应也是门店拓展的持续支撑。在上一季度同店销售增长下滑至9%之后,本季度29%的单店增长无疑给市场又打了一剂强心针。

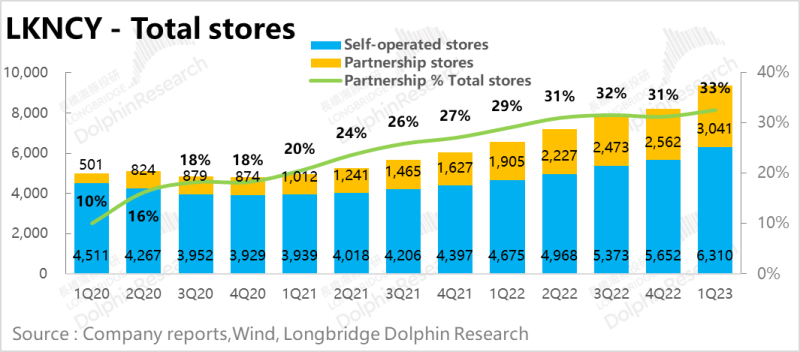

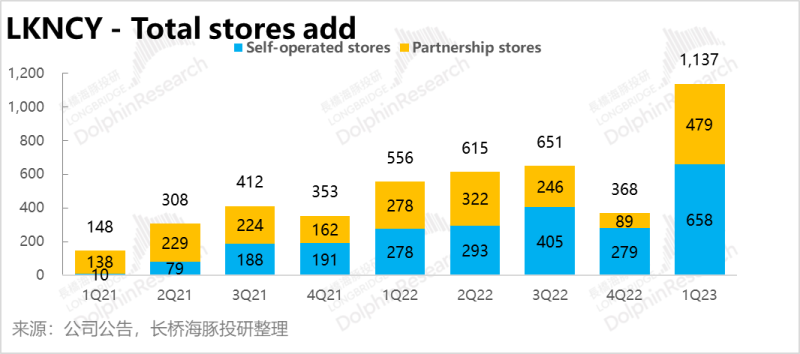

2. 门店扩张凶猛:相比较于去年四季度略微压制的开店状态,今年一季度的开店情况算的上是火力全开,一季度门店净增超过1000家。年初咖啡下乡风风火火席卷了县城,与瑞幸下沉的思路自然是完全契合,加盟店占比目前已经进一步提升至33%。

门店的迅速铺开同时还不影响单店销售,基本上可以判断新增的门店更多是起开拓作用而不是简单备考成熟门店分流作用。如此操作又可以为未来四个季度的门店销售维持稳定或者进一步增长提供基础。

年初瑞幸的目标是门店达到上万家,对应着今年要取得接近2000家的门店新增,但是目前仅一季度,就完成了近60%。

3.收入推动成本收敛:虽然空间不高,但是苍蝇腿也是肉。在淡季7-8%的常态利润率水平下,2pct的优化依旧给到利润多一分弹性(对比2022年四季度)。

4. 费用进一步摊薄:在上一季度处于极端克制的费用控制基础上,本季财报受益于收入的拉动,在管理费用和摊销上面又有了进一步的摊薄,分别有了2pct和1pct的优化,叠加到去年四季度仅有8%利润率的基础上,直接把今年一季度的利润率垫到了15%的水平。

5.门店利润再提升:在成本和费用的优化下,门店层面的营业利润率也有了明显的提升,从四季度的23.6%,提升至本季度25.2%,离去年旺季差不多还有一步之遥,但是这里面有新增门店占比较高的影响,待门店经营稳定,基数做大之后,平均门店盈利情况还有进一步提升的可能。

海豚君整体观点:

考虑到瑞幸已经达到相当的收入基础,单季度收入增速从翻倍逐渐下降到50%基本上是可以接受的水平,但是今年一季度公司继续回归到了过去高增长的水平。

尽管如此的高增长是由于需求(开店需求)滞后叠加加盟储备的影响,可能会在未来2-3个季度迅速回落,但海豚君判断,由于本期同店销售增长取得较好的成绩,基本可以推断出未来即使门店扩张增速回落,但是占据绝佳地理位置的新增门店依旧可以作为收入与利润的较强支撑。

从旺季过度到淡季,去年四季度瑞幸的一些经营数据出现了一定程度的优化停滞,而今在销售拉动的影响下,不仅单店收入再快速恢复,成本端和费用端的优化再次开始。

上一期财报我们可以下结论说,瑞幸的上半场已经结束,眼下更重要的是下半场,加盟下沉。经过这一期的财报我们可以判断,抢占下沉市场的瑞幸依旧具备优势。

以下是详细分析

一、单店销售暴增

海豚君在之前得财报点评当中提过,瑞幸目前的单店销售还在增长趋势当中,但是去年四季度不算特别理想的是,去年同店销售增速已经开始放缓,但是今年一季度急转,单店增速猛然提升至29.6%,非常接近去年前三个季度的水平。

一方面火爆的场景在年初“咖啡下乡”的现象中早有体现,另一方面,也确实证明了去年四季度受到防疫政策调增的影响比较大。感染高峰一旦过去,类似于咖啡等的高频消费品快速恢复。

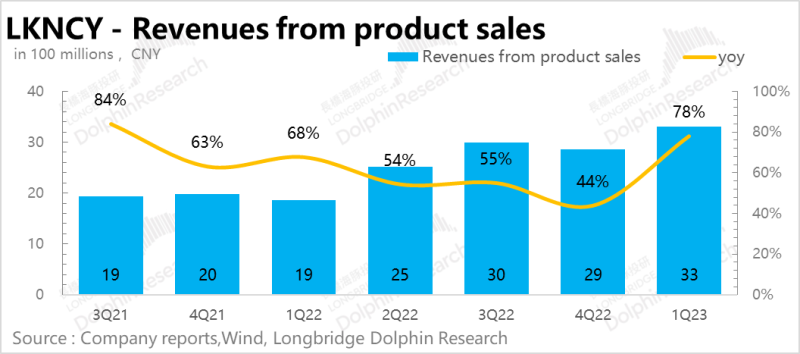

从自营的收入来看,今年一季度仍旧取得非常大的增长,虽然此前同期基数太低,对本季度78%的同比收入增速也起到了一定的贡献,但即使是从单季度收入角度分析,今年一季度取得33亿人民币的收入已然是历史最高水平,甚至比去年夏天旺季(二季度)还要高10%,充分体现瑞幸在成长性方面并没有走到尽头。

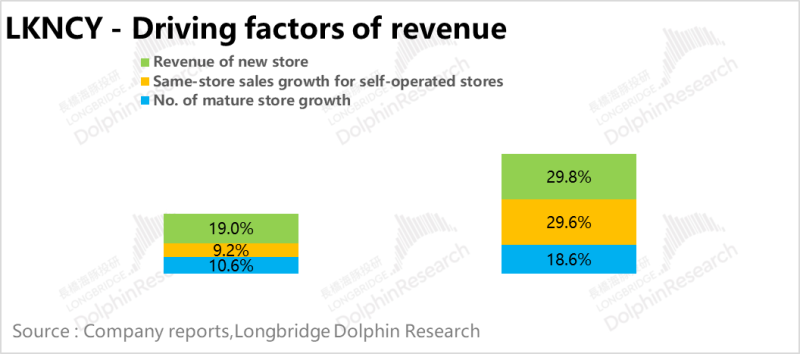

同样的,海豚君再次做一个粗略的自营收入驱动来源拆分,上个季度我们分析过,四季度44%的自营收入增长中,10%是靠老店(按照公司统计可以进入同店的数量口径)数量的增长实现;9%是靠老店单店销售额同比增长来实现,而接近20%是靠新店贡献的新增营业额来实现的。

而在今年一季度,除了单店销售增长29%的驱动因素之外,新店数量净增,依旧是稳固增速的主要功臣。在若干个驱动因素中,新增门店不但贡献度最高,并且从增长幅度来看,已经彻底扭转过去2-3年精简门店再小幅开店的状态,大刀阔斧放手干的姿态非常明显。

这是一个非常好的信号,在保持门店大幅扩张的同时,还能够维持住单店销售规模,基本可以说明大部门门店的地理定位是在原市占率不高的地方,而不是简单的对成熟门店进行分流。

结合目前瑞幸的下沉战略,我们甚至可以做出一个大胆的判断,即使二季度的同店销售增速没有继续处于较高的水平,但是本次的扩展基本上是拿到了低线城市的最佳地理位置,对于瑞幸的后期发展来说,是一块扎实的基础。

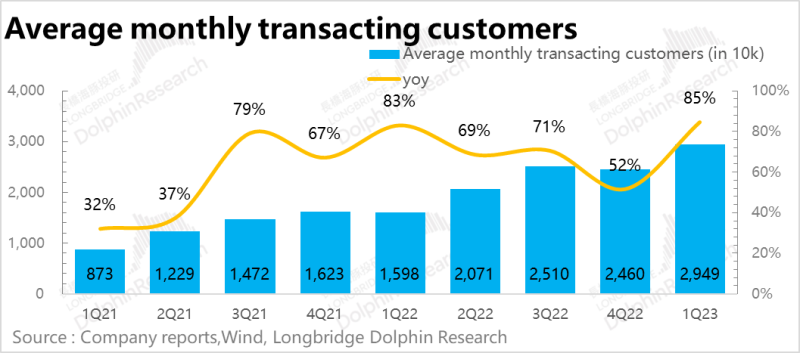

另外,从互联网经济角度分析,依旧维持了瑞幸仍然具备成长型的判断。从月平均交易客户来看,目前已经达到近3000万人次的水平,继续突破新高,且和过去拉开不小差距。

二、拓店加速,加盟“狂飙”

上期财报我们说过,跑马圈地仍旧是公司目前的主旋律,并且从去年四季度继续开放加盟开始,市场的反应就很积极。不过去年四季度由于感染率骤升的影响,门店拓展其实有放慢节奏。

当时市场也有部分投资人担心,拓店的放缓可能不完全是疫情的原因,在竞品不断夹击的环境下,竞争格局开始恶化,瑞幸本身可能就已经遇到拓店瓶颈。但根据今年一季度的表现足以证明,这种说法已经站不住脚。

从数量上看,直营门店数量的增加虽然还是贡献的大头,但是从提升比例已经过去几个季度门店竞争趋势来看,加盟的功劳可不能小视。加盟店增长较同期提升近60%,影响整体加盟店占比持续提升,至目前的33%。

公司年初曾表达,今年有信心将门店突破一万家,从目前门店数量达到9350的情况来看,完成基本算是没有难度。

不过海豚君要提醒大家的是,虽然海豚君也认为在门店数量的拓展上,瑞幸依旧有很大空间,但也绝对不是持续保持今年一季度这种火爆的水平。一季度的特殊体现在于,加盟再次放开的初期,本身蓄水池已经到了一定的基础,可以开始放量。

另外四季度的开拓受限,将一部分拓展计划推迟到一季度。在双重作用下,一季度的净增门店数确实有点惊人,但很难做到长期保持如此的状态。

增速势必会下行,但是其中可取之处是海豚君上一部分说到的,目前观察新增门店的质量还算比较高,并没有对原有的业务进行分流,而是创出一片新市场。截止到上个季度,瑞幸的加盟店已经覆盖到了230多个城市,平均每个城市仅有13家,还远没有达到饱和。

三、单店模型:依旧保持高质量

同店销售大幅提升,可想而知,门店的单店收入和单店利润将会有持续的进阶。

去年四季度由于旺季向淡季切换,因此,四季度的单店收入从58万元回落至52万元,进而影响单店营业利润从16万元回落至11万元。

而一季度单店收入已经恢复到55万,接近去年巅峰的水平,此外门店经营利润率也继续提升至25%,虽然和旺季还有一段差距,但由于一季度也新增门店过多,占比较重,对公司整体衡量单店收入以及单店利润已有不小的拖累。待到新增门店逐渐成熟,至少对于未来四个季度来说,贡献可以持续输出。

现在虽然没有比较具体的销量数字,但是从单季度自营销售达到33亿来看(包含自营门店以外的其他自主销售),即使ASP达到16.5位置,依旧能够达到2亿杯的单季度销量,大约每天可以达到370杯以上,依旧是处于较高水平。

上一期海豚君也说到过,经过上一次的取消营销政策之后,APS已经恢复到较为正常的水平,门店经过梳理之后开始逐步走向盈利。如果未来要继续下沉,ASP持续提高的概率并不是特别大。主要是下沉市场这块肥肉,想要分享的玩家还挺多。

原创始人团队的新品牌库迪咖啡据说已经在过去7个月新开到了1600多家门店,平均每个月超过200家。不过从加盟商的反馈情况来看,目前该品牌的经营还没有到达到比较滋润的状态。单杯成本尚处在6-9元/杯的位置,一旦日均销量低于300杯,则难以做到盈利。

应对如此的竞争环境,瑞幸的做法是保持低位ASP的同时,持续用爆款新品稳定输出。继生椰拿铁后,冰吸生椰与碧螺春拿铁又开始刷新消费者视野,并取得夺目的成绩。

四、加盟自营齐发力

基于上述影响(单店销售提升叠加门店高速拓张),一季度瑞幸整体收入44亿,同比增长85%,除了自营的33亿,加盟贡献了超过11亿,这两块业务均是历史新高水平。并且从单店贡献的角度上来说,基本上都是稳定或略有提升的水平,并不是仅靠开店来充收入。

五、成本摊薄,费用优化

作为公司成长质量的关键,成本和费用的变化趋势是不得不关心的问题。不过在目前单季度销量超过2亿杯的水平,租金的摊薄已经相对进入了比较平稳的区间。

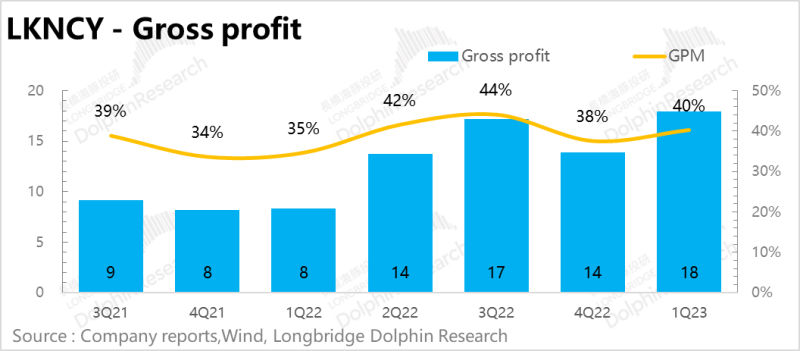

1)毛利&成本:

一季度瑞幸毛利18亿,处于历史最高水平,毛利率40%,与去年同期同比以及上一季度环比均呈现非常明显的提升。而较为刚性的租金成本,受到单店销售摊薄的影响,还是呈现了一定的优化,下降至20%左右。

在如此体量下,未来毛利率(主要指自营)的继续提升可能会遇到一些瓶颈(旺季可能还会进一步降低,但是进入淡季又会恢复,呈现季度性波动)。

2)费用方面:

瑞幸成本端的弹性来源于店铺租金和其他运营成本,而费用端的规模弹性则主要来源于摊销折旧、销售以及管理费用。

从过去的情况来看,销售费用在走过买送的疯狂营销期之后,可优化的空间主要是管理费用(去年四季度费用率10%上下)以及摊销折旧(4%左右)。

就是这窄窄的空间在今年一季度发生了较为明显的变化。去年四季度的极致环境下,单店销量环比减少,对应费用率环比上升的,除了租金等门店费用,主要就是管理和销售费用率上升了。

而在今年一季度单店销售大幅增长的环境下,管理费用、折旧摊销均有一定程度的摊薄压缩,同比分别下降5pct、2pct;环比分别下降3pct、1pct。这样的幅度对于本身利润率水平处在8%这一水平的咖啡行业来说(四季度淡季),无疑是一个巨大的刺激。

上一季我们说大换血后的瑞幸早已翻篇,接下来要迎接的是重塑筋骨之后狂奔,而看过这一季的财报我们可以说,在狂奔的路上,瑞幸又重踩了一脚油门。