文|海豚投研

微软(NASDAQ: MSFT) 4月26日美股盘后公布了截至3月底的2023财年三季度财报,核心要点如下:

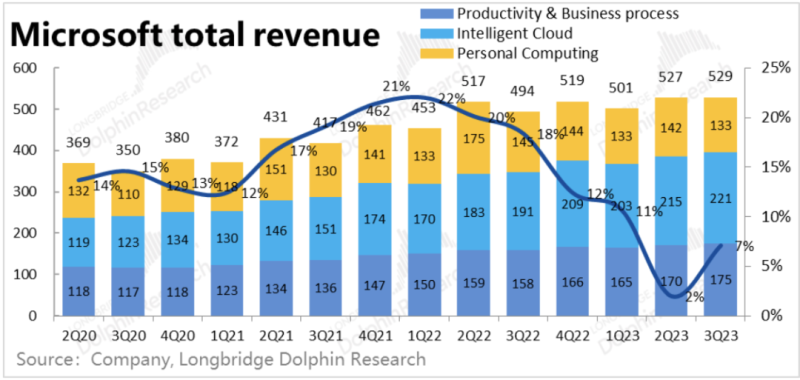

1、业绩拐点已至(至少目前如此):微软本季实现总营收529亿美元,高于市场预期的510亿,增速也由2%触底回升到7%。此外本季实现经营利润224亿元,也高于预期的205亿。同时利润增速也从上季的-8%反弹到+10%,破除增收不增利的怪圈。

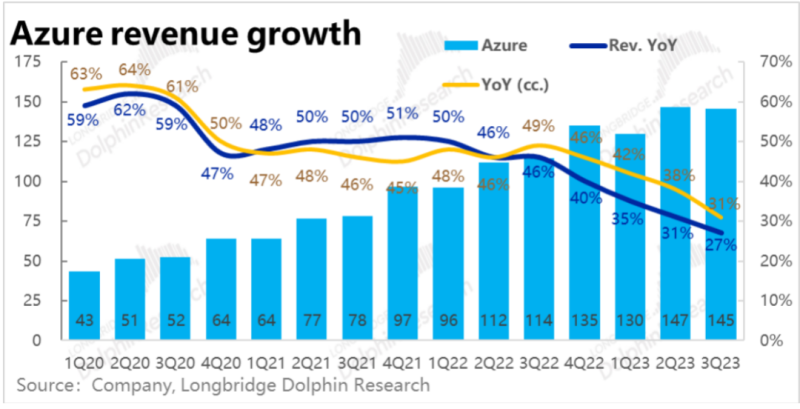

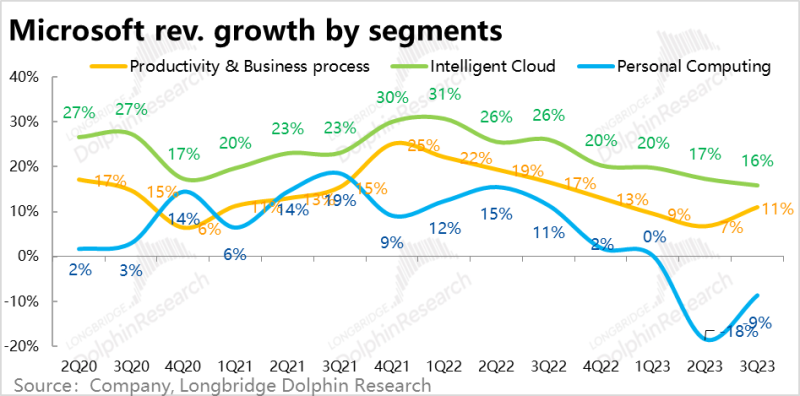

2、智慧云业务仍在趋势放缓:拳头产品Azure本季实现营收145亿美元,同比增速由31%继续下探到27%。但和市场预期基本一致无惊也无喜。不过剔除汇率因素后,增速环比放缓的幅度高达7pct,可见企业对云服务的需求还是相当疲软。

3、生产力和个人业务领先触底反弹:但智慧云外,生产力流程和个人计算板块本季的营收增速分别边际反弹了4pct和9pct。细看之下,生产力板块的核心企业Office 365业务属于用户增长企稳、客单价停止下滑后的基数走低导致的增速反弹。

而个人计算业务则是上季度营收同比下降近20%的表现,让市场预期过度悲观,本季虽仍同比下降9%,但在极低的预期下,也显得明显改善。

4、经营杠杆重新释放,利润率回归:如果说微软本次营收的拐点,更多是差无可差后的边际修复,利润的修复就可谓真正的亮点。在营收规模企稳,经营杠杆重新释放,叠加公司的裁员等降本增效举措,微软本季的毛利率环比提升了2.7pct恢复到F1Q的水平,而行政费用率则缩窄了超1.3pct,此消彼涨下微软本季的经营利润率回到了42.3%,显著高于预期的40%。且扭转了近三个季度公司利润增速持续低于收入的问题,随着降本增效继续,有望回归利润领先收入增速的利润释放周期。

5、下季营收指引in-line但利润大超预期:针对下季度的指引,整体属于营收在预期内修复,但利润释放则更让人欣喜。具体来看,公司对生产力流程和智慧云板块在Q4的营收指引完全和市场先前预期一致,只是市场预期过度悲观的个人计算业务指引超出预期较多。

但对下季度的经营利润指引则为233亿,显著超出市场预期的226亿,可见当前经营杠杆释放和利润修复的趋势在下降仍会继续。

长桥海豚君观点:

总的来看,本季财报最核心的观感用“触底反弹“便足以概括。无论是营收增速的反弹,还是利润增长止跌转涨且再度领先营收增速,都反映出微软目前已走出了上季度的业绩低谷,重回边际向上的趋势。因此,随着公司由边际持续恶化,转向差无可差只剩向上的逻辑时,市场的情绪和股价的表现也自然会修复。

但具体看来,无论是本季业绩还是对下季度的指引,微软核心的云业务和办公业务营收并未有真正的超预期修复。同时拳头云计算Azure业务也还在磨底当中,真正驱动公司业绩向上的还主要是降本增效后的利润释放超预期。

因此,结合公司目前并不便宜的估值,海豚君认为这个点位投资微软,赚的不会是公司被低估后价值回归的钱。而是要期待于公司业绩超预期修复,或者说生成式AI带来的业绩和估值想象空间,即从中性合理到繁荣乐观的钱。

以下是财报详细点评

一、核心业务不退即进

1.1 Azure属于预期内的继续下坡

先看微软智慧云业务中的拳头产品Azure,本季实现营收145亿美元,同比增速由31%继续下探到27%。但和市场预期基本一致,属于如预期中放缓,无惊也无喜。

剔除美元升值导致的汇兑损失后, Azure的真实增速为31%。但让人担忧的是不变汇率下,增速环比放缓的幅度进一步扩大到7pct,可见全球公司优化云计算用量对Azure需求的打击相当严重。

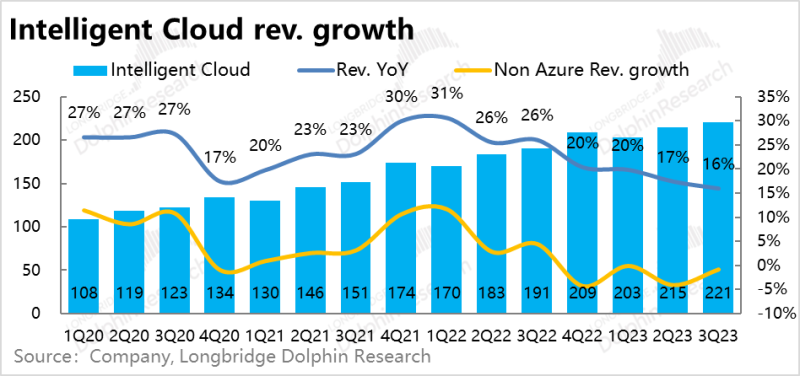

由于营收占比最大的Azure增长放缓,智慧云板块本季整体实现营收221亿美元,增速小幅下降到16%,但略超公司先前指引220亿的上限,和市场一致预期的均值。

不过,板块内非Azure业务(包括SQL server,Visual Studio,企业咨询服务等)的营收同比下跌幅度本季收窄到仅-0.8%,较上季的-4.1%明显好转。云计算需求进一步疲软后,传统服务器业务反而有所企稳。

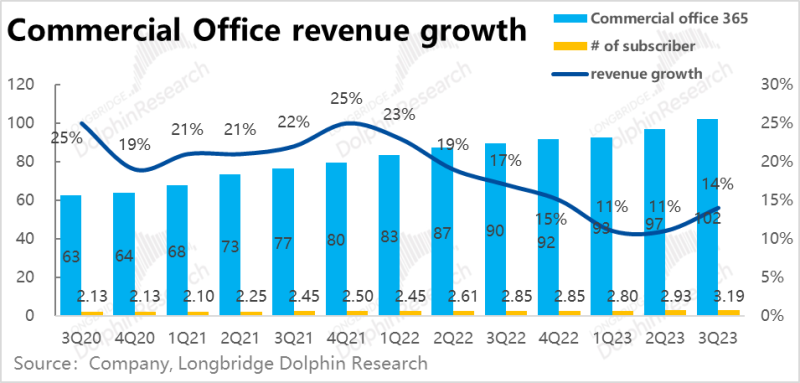

1.2 Office板块不再退步就是进步

本季度面向企业的SaaS产品Office 365实现收入102亿美元,同比增长已触底反弹到14%,在连续6个季度增速下滑后,重新加速增长。

从量价角度拆分来看:1)本季Office365 企业月订阅客户数仍同比增长了12%,和上季度持平。Office云渗透率逼近天花板后, 新增Office 365用户增长已进入了平台期。

2)价的角度,本季Office 365客单价环比持平在18.3美元(海豚君的测算),但由于去年基数低,导致同比来看止跌反涨了2%。因此真实情况是,企业用户对office 365的使用量和客单价已停止恶化,并在低基数的帮助下营收增速开始反弹。

3)如同订阅数和客单价的趋势,Office产品的云渗透率本季同样成走平。Office365占整体企业Office业务收入的比重本季度略微回升到92%。在已占据了9成的份额后,渗透率无论从逻辑还是实际情况下的确难以再提升。

与核心的企业Office业务一致,生产力与商务流程板块内的其他业务大多也呈现了营收增长触底反弹的趋势。

其中个人Office业务的营收止跌回升到正增长1%;Dynamics和LinkedIn这两个相对新兴业务的增速也分别回到17%和8%。

更细分来看的话,云端产品Dynamics 365和面向企业营销的Commercial LinkedIn业务的营收本季都有约25%的增长。云端和企业端业务,相比云下或个人业务增长韧性还是更强。

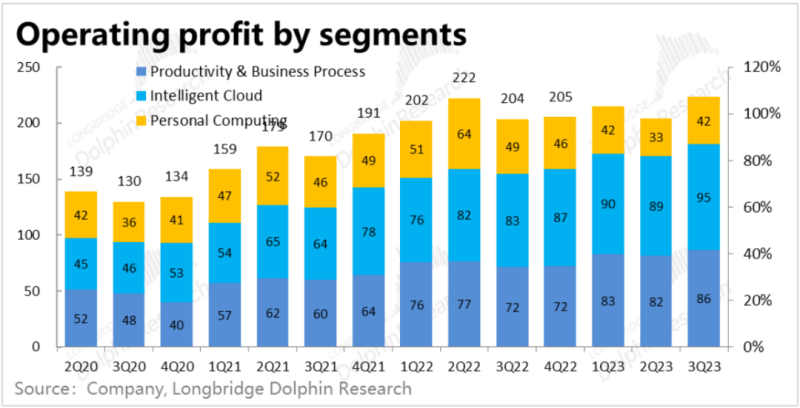

整体上本季生产力和商务流程(P&BP)板块的整体营收增速同样触底从7%回升到了11%,实现总营收175亿元。从预期差的角度,板块内核心业务--企业Office服务的营收实际高出预期近5%,板块整体营收也高于市场预期的171亿。总的来看,微软的P&BP板块似乎已经触底,差无可差后随着基数进一步走低,板块增长有望向上回归到中枢水平。

1.3 To B业务云端渗透率仍在提升,但难掩放缓问题

为了更好的评价企业业务云端化的表现,微软将智慧云板块与生产力板块中的云端收入(包括企业版Office 365、Dynamics 365、企业端LinkedIn与Azure)汇总后,独立披露的企业云服务收入(Microsoft Cloud Revenue)本季达285亿,增速再度环比放缓1pct到22%,增长放缓的趋势仍在持续,但幅度也属预期之中。

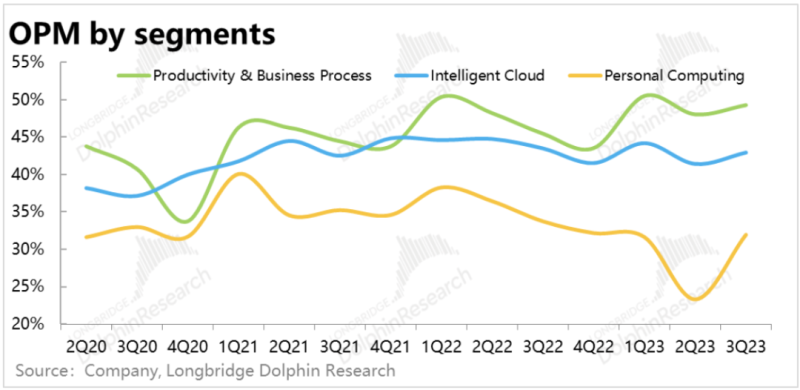

企业云服务的毛利率本季同样持平在72%,在公司裁员降费应对通胀,和全球能源价格有所回落后,服务器运营成本也同样企稳。

二、个人PC端业务“烂无可烂”,触底反弹

与面向B端的云业务和生产力业务相比,微软面向C端的个人计算业务相对而言市场并不太重视,属于微软在PC互联网时代的“遗产型”业务。而在疫情时“宅家经济”的繁荣后,PC板块正处于被反噬的萧条时期。

在这个大背景下,本季度微软个人计算板块实现营收133亿美元,同比降幅由上季的-18%缩窄到了-9%。同时也显著高于公司指引上限的123亿和市场预期。虽然板块收入仍在萎缩,但同样也已度过了最差的阶段。

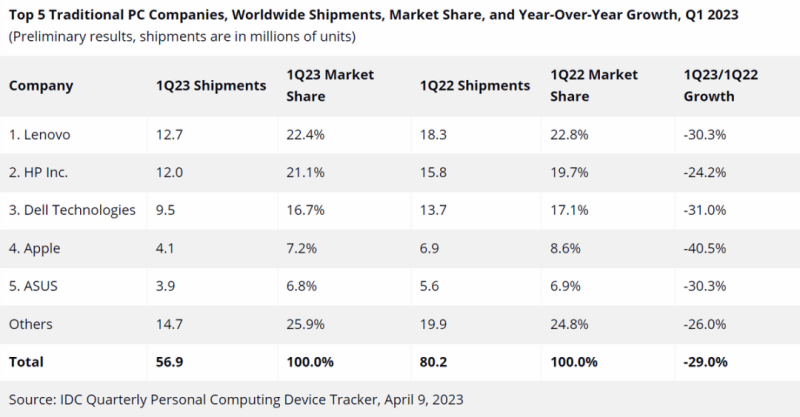

具体来看, 1)其中Windows业务收入同比下降了12%,与PC出货量高度相关的OEM收入则下降了28%,和本季度IDC统计全球PC出货量下降29%的幅度一致;

2)以Surface产品线为主的硬件销售收入降幅也由-37%缩窄到-27%;

3)游戏业务内的Xbox软件和内容收入也同比跌幅也缩窄到仅-4%,

4)与宏观景气度更相关的广告业务增速则在继续放缓到了3%(海豚君计算),但剔除买量成本后的增速也环比持平在10%。

总的来看,无论板块整体还是各细分业务的营收绝对值都基本和今年一季度财报持平,类似P&BP板块,也是业绩停滞恶化后随着基数走低,逐步迎来了触底反弹的拐点。公司和市场预期反映的个人计算业务需求继续恶化并未出现

三、增长触底反弹,美国本土和跨国公司是决胜焦点

3.1 走到底点,总有否极泰来

本季微软整体实现营收529亿美元,营收绝对值反而超过季节性高点的二季度(现实四季度),明显高于市场预期的510亿。绝对值增速最好的智慧云业务虽然增速还在趋势性放缓,但表现更差的生产力工具业务和个人计算业无触底反弹,公司整体的营收增长同样,从上季度仅2%,回升到了7%。

3.2 汇率影响减轻,跨国大公司才是问题所在?

由于美元的升值,近几个季度汇兑损失对微软的业绩产生了可观的负面影响,不过随着美国经济走弱,强势的美元也开始回调,汇率对营收的负面影响开始减少,拖累已由上季度的5.0%明显减轻到仅2.9%。未来随着美国利率见顶乃至回落,汇率对业绩的负面影响会逐渐消失。

同时另一个值得关注的点是,本季海外地区的营收(以美元计)增速已经大幅反弹到9.2%,而美国地区的增长仍相对偏低为5%,考虑到美元汇率因素对海外营收的拖累,微软已连续两个季度海外营收增长高于美国本土。其背后原因除了可能由于美国本土经济的疲软,海豚君注意到微软把所有跨国集团客户的收入都归类在美国本土收入下,海豚君猜测美国收入持续更弱的一个可能原因就是跨国大集团本轮IT支出收缩的力度可能比中小企业更强。

四、“余粮”同样边际向好,未来业绩能无忧吗?

由上文可见,微软除智慧云以外的业务基本都已触底反弹,渡过了最差的阶段(目前来看),那么未来业绩会继续修复吗?从公司披露的待确认收入的“余粮”可窥知一二。

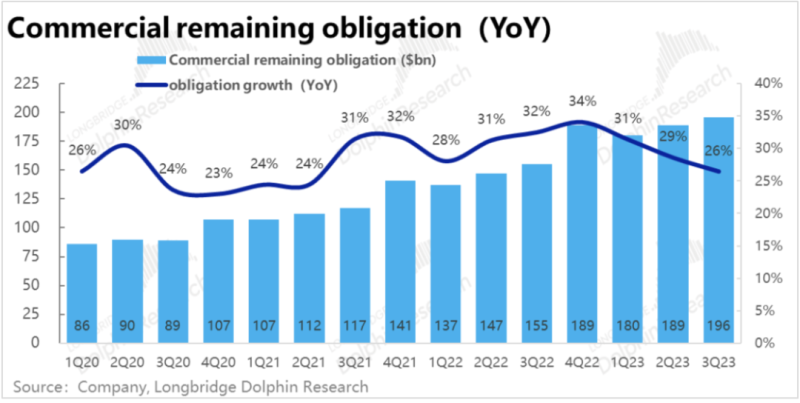

先看作为长期“余粮”的to B业务合约余额:本季度未未确认收入的合同余额(即已收到付款未确认收入的递延收入+未收到付款但已签订合同的金额)为1960亿,在延续先前的趋势继续边际放缓,但增速下降的幅度并未恶化,属于基数逐渐变大后且没有额外增长动力下的趋势性放缓。

更关键的当季增量,海豚君估算的本季新签的企业合同金额约为403亿美元,再创历史新高,新签合同金额增速也由上季的7%回升到11%。剔除汇率因素后,增速则更进一步为12%。从企业合同新签余额增长同样触底反弹来看,微软核心的to B业务的业绩大概率不会太差。

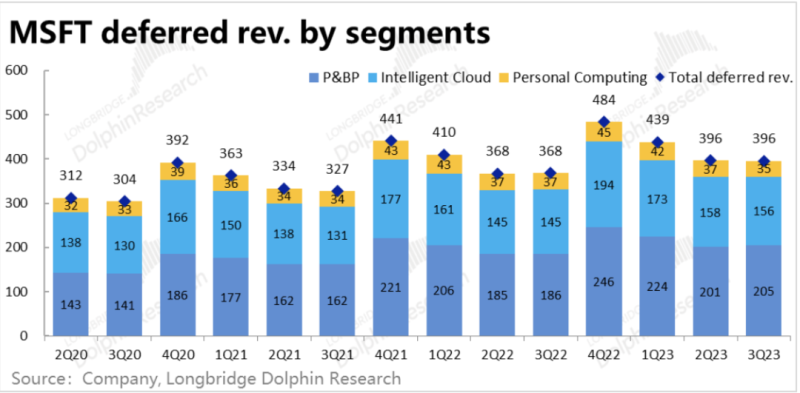

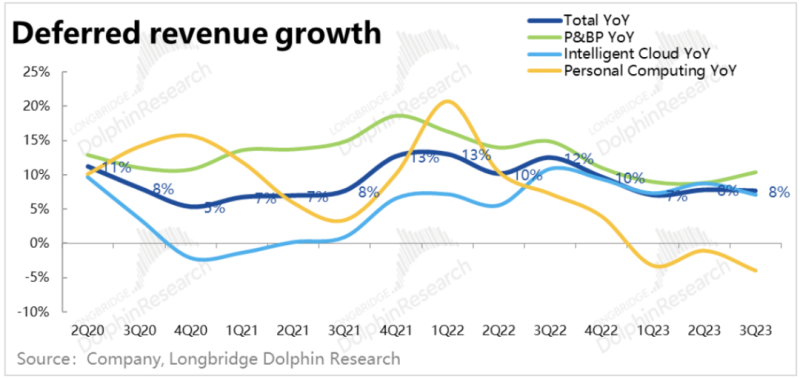

公司已收到付款,因此确定性更高的短期“余粮”--递延收入本季为396亿美金(绝大部分会在一年内确认为收入),环比基本持平,复合历史经验。从结构上看,个人计算业务的递延收入还在同比萎缩,因此未来短期内业绩的确定性还是偏低。至于生产力流程和智慧云业务的递延收入则和本季确认收入的趋势一致,前者已触底反弹,后者还在磨底。

五、经营杠杆再释放,打破增速不赠利的怪圈

随着微软的营收增速出现触底反弹的拐点,叠加公司采取的裁员等降本增效措施,本季微软的利润水平也如预期内开始修复,具体来看:

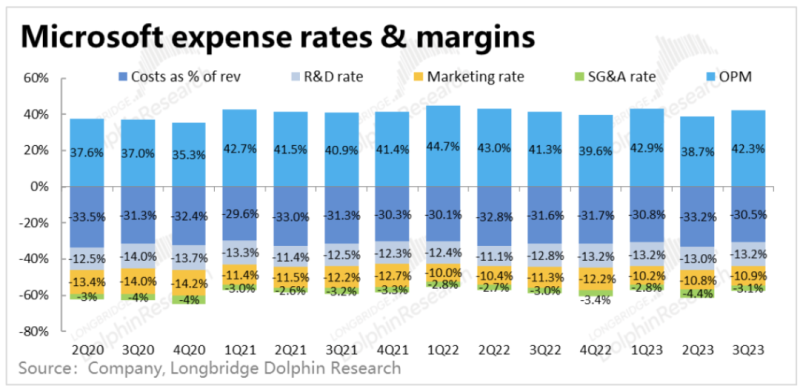

1)本季度实现毛利367亿美元,毛利率为回升到69.5%,和营收一样回归到了财年一季度的水平。关于毛利为何会在上季度显著恶化后,本季又快速修复,可以关注后续管理层电话会中有无解释。

2)除了毛利明显改善外,行政费用的缩窄是帮助利润提升的第二动力。本季管理费率环比由上季的4.4%,明显缩窄到了3.1%,良好体现了公司控制内部费用的效果。而和业务发展密切相关的研发和营销费率则保持稳定。

总的来看,主要由于毛利率的修复,公司本季实现经营利润224亿,明显高出市场预期的205亿,经营利润由上季的38.7%大幅度修复到42.3%。本季也总算扭转了增收不增利的问题,经验利润增速达10%,重新领先营收7%的增长。

3)分业务板块来看,所有板块都从上季度的低谷基本反弹到了财报一季度时的利润水平,其中也是先前最差的个人计算板块修复最明显,实际经营利润高出市场预期18%,另外智慧云业务的经营利润也比预期高了近8亿美元。