文|海豚投研

大家好,我是长桥海豚君!

今晨北京时间4月26日(4.25美股盘后),谷歌公布了2023年一季度业绩。

在因为短期宏观压力,市场预期不断调低后,谷歌最终收获了一份略超预期的成绩单:

搜索收入韧性,云收入稳健,折旧调整后账面上体现出广告业务盈利提升,云业务扭亏为盈。

但海豚君认为,由于市场的预期偏保守,一季度的业绩只能说中规中矩,但收入端在未来短期内隐患和压力也并不是没有,剔除汇率的扰动后,环比增速并不是回升而是下滑。

这个趋势反映的宏观环境还是不明朗,不过好一点的是,从二季度开始,基数已经变低了,一定程度上能够缓解增长压力。

而业绩之外新增的700亿美金回购计划,可能才是刺激谷歌(GOOGL)盘后上涨的核心原因。

至于下季度以及全年是否还能继续抵挡住宏观逆风?以及由于市场变化超预期,谷歌对AI布局的战略调整带来的投入增加,是否会对后续盈利修复节奏带来多大的影响?鉴于当前复杂的宏观走向,这些问题都需要从电话会中寻找答案。

此次财报核心要点有:

1、官宣700亿的回购计划:在讨论业绩之前,先说一下这次财报的主要利好——新增700亿回购。上一轮回购计划是去年4月推出,也是700亿的额度,每月大约回购50亿。按照这个回购节奏,预计也是一年左右回购完。

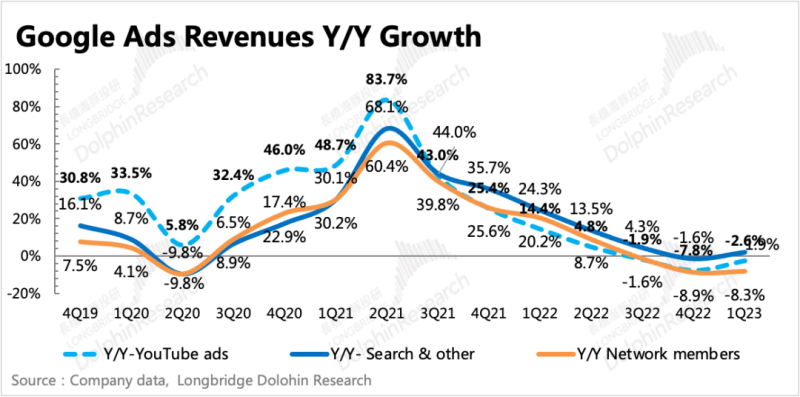

2、广告略超市场的保守预期:营收贡献达到80%的广告业务,左右着谷歌经营表现的大方向。由于近两月超预期回落的通胀率,也使得市场对经济增长压力有了更保守的预期,因此对广告市场也相对谨慎。

谷歌的实际表现还是能看出龙头的抗风险能力,一季度广告收入545亿,同比持平,市场则预期会有1-2%的下滑,但搜索的韧性远超还有竞争影响的YouTube。

从广告主调研来看,商家的预算仍然在偏紧的状态。谷歌的财报也能看出经济走弱的迹象,尤其是营收占比近一半的美国地区。上季度美国地区整体收入F/X同比增速还有11%,这个季度下降到了4%。

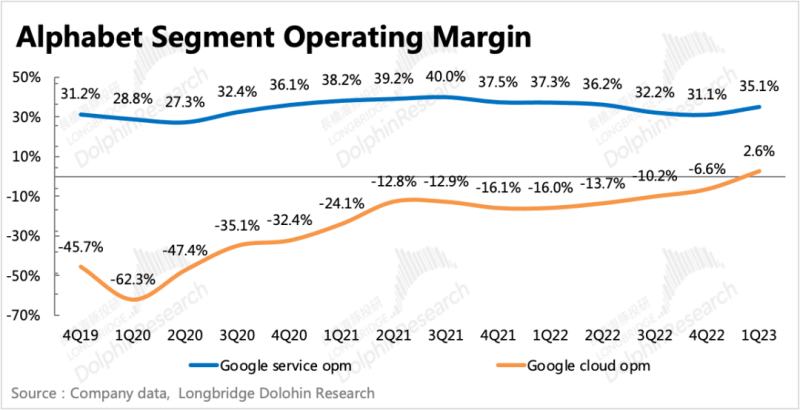

3、云业务增长稳健,首次实现扭亏:一季度云业务增速28%,高基数和宏观经济压力下增速自然性放缓,与市场预期基本一致。

值得一提的是,一季度云业务的经营利润率开始转正,也是显著超出市场预期。

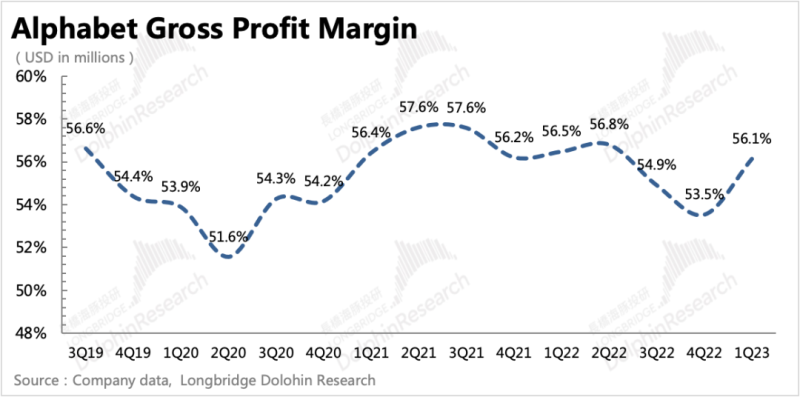

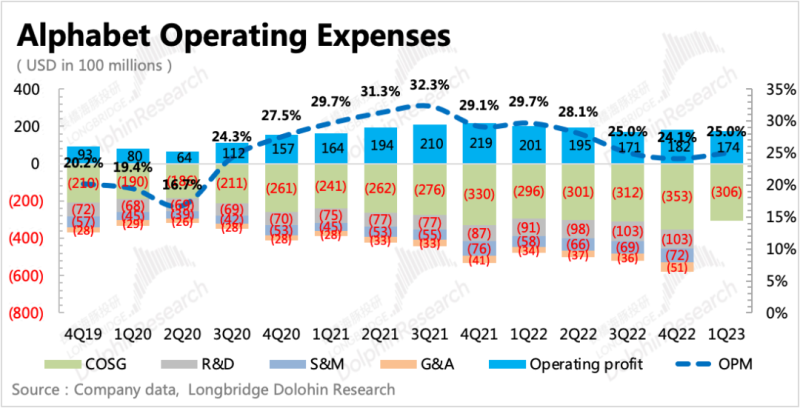

3、盈利改善仍有空间:一季度利润端比市场预期比收入端更优一些,实现174亿的经营利润,利润率也从上季度的27%恢复至31.6%。盈利改善的核心原因是从一季度开始对服务器折旧年限从4年改成了6年,单季省出了9.88亿的“账面”成本,帮毛利率向上拉了1.5pct。

二季度原来业务的利润率理论上可以继续提升一些,不过也需要关注AI业务落地后带来的一些相关成本增加。一季度虽然裁员了,但当期费用中包含了近20亿的裁员补偿和6亿的办公楼处置费用,拉低当期利润率3.7pct。二季度少了这些一次性费用后,理论上会带来盈利继续改善。

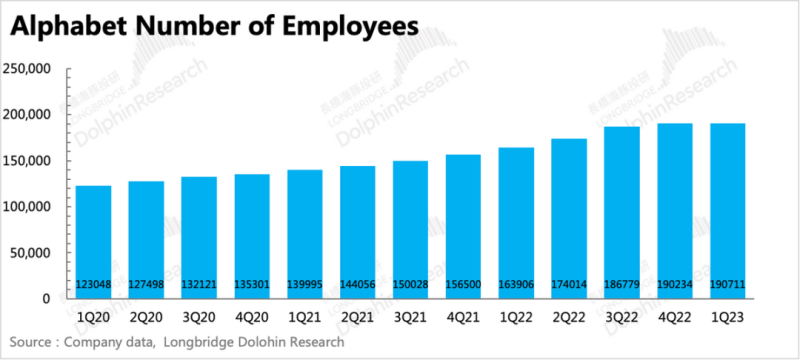

一季度披露的员工人数,包含了当季被遣散的员工,因此暂时未体现出明显的员工数下降。但从环比净增人数477人(vs 4Q22 净增3455人)来看,招聘节奏也已经进一步的放缓。

4、更多的对明年的展望和指引,需要关注电话会获得:在汇率中性下,谷歌的增速环比是放缓的,尤其是体量较大的美国地区,放缓更加明显。由于谷歌是第一家披露财报的广告巨头,那么这到底是宏观经济走弱的影响,还是竞争格局有了新的变化,还需要听听管理层怎么说。

5、重点指标与预期对比

长桥海豚君观点

在经济走弱甚至衰退的预期在近期数据披露后进一步加强,深度绑定宏观的广告公司业绩压力就更加明显。这也是谷歌在同时面临宏观和ChatGPT竞争影响下可以下泄到仅1万市值的原因。

单论这次财报,只能说是在市场保守预期上的“超预期”。收入增速环比转暖,有美元高汇率影响减弱的原因。

但如果不考虑汇率变动,整体收入真实增速环比有明显放缓(1Q23 Y/Y 6% vs 4Q22 Y/Y 12%)。而这背后的原因我们认为这与宏观关联更大,与广告代理商的调研信息交叉来看,一季度虽然经济指标绝对值还算强劲,但广告主的预期已经反映出对当下仍然更偏谨慎一些。不过好的是,从二季度开始,谷歌的基数已经变低了,一定程度上能够缓解增长压力。

对于ChatGPT上了New Bing后,部分市场担心的广告主预算迁移的影响,海豚君倾向于维持《美股广告:TikTok 之后,ChatGPT 要掀起新 “革命”?》中的观点,虽然New Bing的用户搜索量在提升,但在新增用户量达到一定规模之前,广告主的预算并不会很快发生迁移。但这也并不代表,谷歌不需要做任何应对,或者反应仍然较慢。因此如果谷歌有任何的拖沓应对的迹象,仍然会体现到短期股价上。

至于折旧调整、裁员等降本增效对利润率的提升,短期确定有效的主要还是裁员。折旧年限调整固然能带来成本优化,但从现金流的角度来说,并未带来利好,除非公司真的会因此减少服务器的新增投入。

一季度因为有遣散费的额外支出,还未体现裁员改善利润的效果,二季度会有一定的体现。

从估值上来看,当前谷歌的EV/EBITDA 9.6x接近2020年大放水之前的水平10.2x,因此短期估值在合理区间,但也不存在明显的安全垫。

而由于宏观经济向下的趋势仍然存在,因此需要紧盯超预期走弱/衰退的可能性。海豚君每周一的策略周报中会重点分析宏观经济的实际变化和市场预期演绎,感兴趣可以关注一下。

反之,能够利好股价的因素除了有宏观经济超预期软着陆之外,还有谷歌宣布实施更多的裁员等降本增效的动作。

长桥海豚君随后会通过长桥App与海豚的用户群分享电话会纪要,感兴趣的用户欢迎添加微信号“dolphinR123”加入长桥海豚投研群,第一时间获取电话会纪要。

以下为财报详细解读

一、谷歌基本介绍

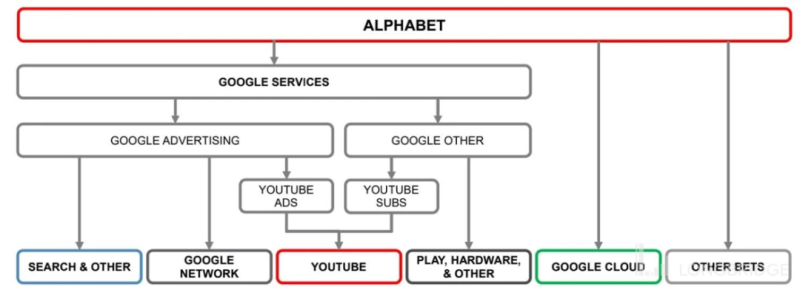

谷歌母公司 Alphabet 业务繁多,财报结构也多次变化,不熟悉 Alphabet 的小伙伴可以先看下它的业务架构。

简单来阐述下谷歌基本面的长逻辑(与当下短期逻辑存在差异):

a. 广告业务作为营收大头,贡献公司主要利润。搜索广告存在中长期被信息流广告侵蚀的危机,处于高成长的流媒体YouTube来进行补位。

b. 云业务是公司的第二增长曲线,已经扭亏盈利,过去一年近期签单势头强劲。在广告将不断受弱消费拖累下,云业务的发展对支撑公司业绩和估值想象空间也越来越重要。

二、搜索韧性,云稳健

1、收入略超市场保守预期,但仍然需要关注宏观压力

一季度谷歌整体营收698亿,同比增长2.6%,略高于市场预期690亿,预期差主要来源于广告。考虑到宏观走弱以及广告主从去年下半年以来一直延续的谨慎预期,市场在对广告业务做预测上留有余地。

云业务同比增长28%,环比增速有所放缓,基本符合预期(市场近期有所下调)。

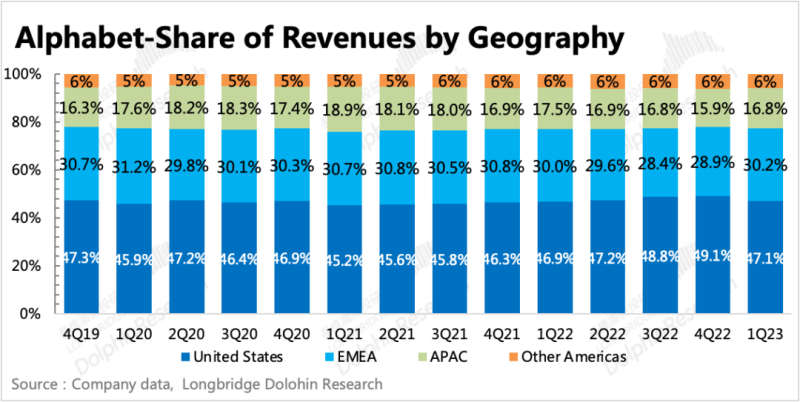

综合收入分地区来看,美国地区表现不及其他地区,收入份额从49%掉回47%。汇率中性下,美国上季度同比增速还有11%,这个季度只有4%。

2、广告主的钱袋子还是没松一点

一季度谷歌的广告收入545亿,同比持平,虽然增速环比改善,但去年一季度基数已经下来,并且汇率压力也远没上个季度高。剔除这些因素的影响,还是能看出环比走弱的趋势。

这与广告代理商的调研基本吻合,除了YouTube 可能有竞争的影响,其他主要还是受宏观影响更大。

估计也是考虑到这一点,市场预期也是不断保守调低,因此最终谷歌实际表现反而“超预期”了,但业绩反映真实趋势还是值得关注和保持谨慎。

3、云服务预期内放缓

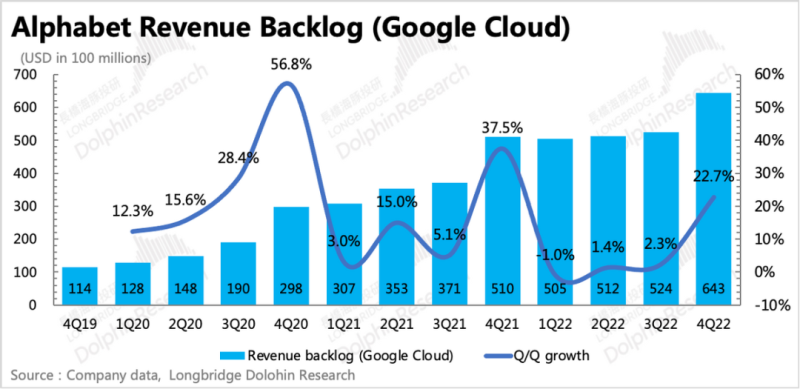

上季财报点评中,海豚君提醒四季度的云业务增长加速与本身的合同余粮多有关,并不代表行业的需求反而加强。而当时市场对谷歌云业务的增长预期比较乐观,实际情况里面行业砍capex的可能性还是很大的,因此原本还有30%+的市场预期需要下调。

此后,随着市场将增长预期下调到28%,和谷歌这次财报基本一致。虽然增速环比确实放缓了,但也算是已经定价到股价中。实际上,谷歌云的增速比海豚君的预期还是要好一些的,后续可关注完整财报中履约合同额的指标数据。

此外,一季度云业务最“惊喜”的地方莫过于经营利润首次实现扭亏。这其中固然有服务器折旧调整的纸面优化,从预期差额上估算,也有业务本身盈利改善的作用。

三、盈利改善仍有空间

一季度成本上开始体现服务器折旧年限延长带来的支出优化,费用上由于有裁员补偿20亿以及处置办公场地的一些费用6亿,真正提效要等到下季度才能体现。

因此经营利润率环比提升的2个点,基本来自于毛利率端,其中1.5pct来自于折旧年限的拉长,1pct来自于原本业务的成本优化。

不过,考虑到谷歌的Bard预计可能最快也会附加到原来的搜索引擎上,由此产生的相关研发成本、运营成本都需要进行确认,是否会影响短期利润率的修复节奏?此前,海豚君在《美股广告:TikTok 之后,ChatGPT 要掀起新 “革命”?》已经讨论过AI问答上搜索引擎后可能对谷歌利润率的影响,随着问答次数的增加,短期对利润率的侵蚀不可忽视,除非是单独对该类服务进行收费。