文|子弹财经 胡芳洁

编辑|蛋总

美编 | 倩倩

审核 | 颂文

传统电商代运营龙头,正步入亏损深水区。

国内最大的电商代运营公司宝尊电商发布2022年财报显示,公司营业收入84.01亿元,同比下降10.60%;净亏损6.53亿元,亏损同比扩大197.18%,2021年同期净亏损为2.2亿元。

这已是宝尊电商连续两年亏损,且在收入下降的同时,亏损额度变成上一年的近3倍。

在代运营行业不景气及持续亏损的压力下,宝尊电商也积极寻求转型。就在财报发布的前一个月,公司宣布完成对盖璞(上海)商业有限公司的收购,全面负责美国服装品牌Gap在中国内地、中国香港和中国澳门地区的业务。

在业界看来,宝尊电商对于Gap的收购,是其转型的关键一笔,意味着公司需要从线上运营参与到线下实体业务的经营中,这显然又是另一项挑战。

是什么导致宝尊电商在2022年亏损加剧?对Gap上海公司的收购,究竟是捡漏的香饽饽还是烫手山芋?而线上线下结合的转型,又能否给宝尊带来新的转机?

1、亏损加剧的背后

逼近千亿的GMV,都不能挽救宝尊电商的业绩下滑。

2022年,宝尊电商GMV超过842亿元,同比增长18.6%,与此形成反差的是营收和利润双跌。

这一年,宝尊实现营收84亿元,同比下降10.6%,归属于上市公司股东净亏损6.53亿元,亏损同比扩大197.18%。

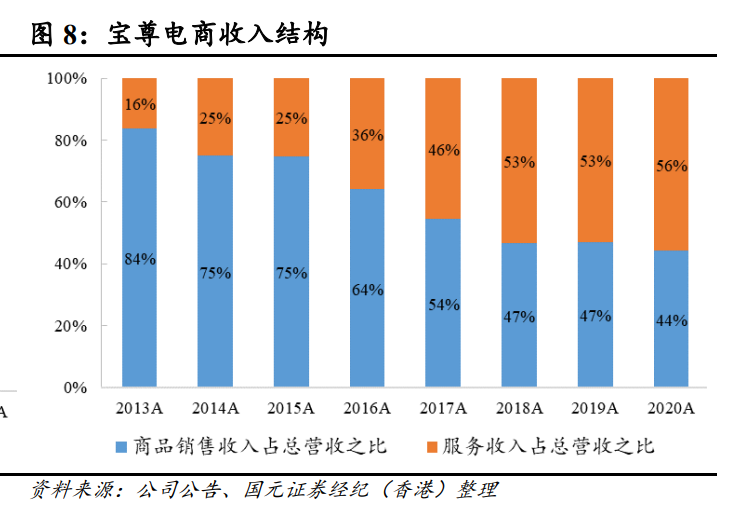

宝尊电商主营业务收入分为两大类:产品销售收入(需要先买断商品再销售)和服务收入(不用买断商品),而产品销售收入的大幅下降,是营收下降的主要原因所在。

财报显示,2022年公司产品销售收入26.44亿元,大幅下降了32%。公司运营范围内所有品类销售收入都在下降,其中核心品类小家电、电子产品、美容化妆品的销售收入分别下降了28%、59%和14%。

在销售收入大幅下降的情况下,2022年,宝尊产品销售收入占比从2021年的41%下降至32%。

实际上,宝尊电商产品销售收入占比一直在持续下降中,从2013年高达84%不断下降至2022年的32%。

去经销商化,强化服务业务,是宝尊多年发展的重要趋势所在。不过,这并没有改变宝尊不赚钱的事实。

而且,公司运营模式的调整,以及产品品类市场表现的变化,所导致公司营收的下降程度,远远不及净利润的变化幅度。

2022年,在营收下降10.6%的情况,净亏损扩大了197.18%至6.53亿元。

「子弹财经」关注到,2022年公司衍生负债的公允价值损失就达到3.65亿元,占净亏损比重达55.9%,超过一半。

宝尊在财报中解释,衍生负债的公允价值损失是由于公司向菜鸟智慧物流投资有限公司发行与子公司宝通股份有限公司30%股权相关的衍生负债的公允价值变动而导致。

早在2021年9月,阿里巴巴旗下菜鸟智慧物流,以2.179亿美元收购了宝尊旗下从事仓储和配送的子公司宝通股份30%股权。

以当时宝尊电商股价计算,2021年9月30日收盘价为17.53美元,对应市值约10.31亿美元,因此,该笔投资约为宝尊电商当时市值的21%左右。

据宝尊披露的信息,当时宝尊、宝通与菜鸟签订认购协议后,三方还签订了业务合作协议及股东协议,内容包括菜鸟拥有认购期权可收购额外股份至拥有宝通60%的股权,此外,倘发生若干触发事件,菜鸟有权要求宝尊以相等于初始投资的价格加上每年6%的内部回报率赎回其股份。

该笔交易在2021年并没有对公司业绩产生相关影响,随着时间的推移,2022年宝尊因此产生公允价值损失3.65亿元。

“就现有的公开信息推测,当时宝尊与菜鸟之间的股权收购协议约定了一些条件,2022年触发了这个条件,导致宝尊可能承担回购义务,从而产生了3.65亿元的损失。” 某财税人士对「子弹财经」分析道。

至于触发回购的具体条款如何,目前并没有公开资料。但一个现实是,过去的一年半,宝尊电商股价从2021年9月底的17.53美元/股,下跌至2023年4月6日的5.25美元/股,跌幅为70%。

截至4月6日,宝尊市值为3.09亿美元,而当初菜鸟投资金额为2.179亿美元,已相当于宝尊电商目前市值的70.5%。

实际上,公司与阿里系的深度绑定,正持续给公司业绩带来显著影响。

2、“去天猫化”的困境

过度依赖天猫平台,是传统电商代运营商的通病,宝尊也不例外。

实际上,作为宝尊电商的第一大股东,阿里巴巴集团持有其14.99%的股份,远高于创始人仇文彬的持股比例6.41%。

一直以来,天猫平台都是宝尊电商收入来源的主要渠道,2020年,天猫平台产生的GMV占比达到74.3%。

随着天猫等平台增速逐渐回落,也带动宝尊电商增长乏力。2020年-2022年,宝尊电商营收增幅分别为22.62%、6.2%和 -10.6%,处于直线下降状态。

宝尊一直在力图摆脱对淘系电商的依赖,拓展外部平台,但成果并不理想。

2021年,宝尊电商非天猫平台产生的GMV占比明显增长,从2020年的25.7%增长至30.7%,不过这一趋势在2022年戛然而止。

2022年公司非天猫平台产生的GMV占比依然维持在30.7%,在2021年基础上并没有提升。

淘系流量见顶只是一个方面,短视频平台的进攻则是更大的危机。

抖音、快手强势入局瓜分传统电商的蛋糕,头部以及新兴品牌均自建运营团队剥离代运营服务商,更为关键的是,抖音、快手等平台的运营逻辑与传统电商平台差异甚大,加剧了传统代运营商的危机。

尤其是抖音电商的闭环,导致传统代运营商难以直接将服务延伸过来,传统经验和优势在新兴平台上失效。目前,宝尊、丽人丽妆等虽都在拓展抖音等新平台,但业绩依然深度绑定淘系平台,难以打开新局面。

据开源证券研报,与传统电商运营注重供应链管理、店铺管理不同,在内容电商运营上,达人营销、流量获取、精准投放等成为运营的关键。

新渠道的兴起,也带动一批新型代运营商成长起来,它们区别于获得阿里入股的传统代运营商宝尊、丽人丽妆等。

根据抖音发布的2022抖音电商服务商生态年鉴,将平台服务商分为三类,即品牌服务商、产业带服务商和ISV工具类服务商(ISV全称为Independent Software Vendors,独立软件开发商)。

以品牌服务商为例,垂直化发展特征尤为突出,93%的服务商专注于3个以内行业赛道,其中,55%的服务商只专注于单一赛道。

这也与宝尊、丽人丽妆等大而全的运营模式存在显著差异。

以抖音平台美妆类服务商“多啦阿梦”为例,其针对伊丽莎白雅顿的运营案例中,用技术精准找到产品和人群标签,并搭建“内容场”来触达并转化用户,最终实现客单价从300元到1000元的提升,并促使品牌日销量的增长。

淘系流量见顶、新兴平台拓展受限情况下,通过收购来寻找第二增长曲线,成为宝尊电商转型的关键一环。

3、收购GAP并非“捡漏”

2022年11月,宝尊电商发布公告,拟以全现金方式收购美国最大的快时尚服装品牌之一Gap大中华区业务,股权交易基准对价为4000万美元。

宝尊也将因此获Gap独家授权在大中华区生产、推广与全渠道销售Gap产品,同时拥有中国产品设计权,相关商务协议为期20年,首期为10年,可续约两次,每次5年。

据2023年2月公告,宝尊已完成对Gap上海公司的收购,这意味着宝尊从即日起全面负责Gap在中国内地、中国香港和中国澳门地区的业务。

作为Gap在中国的运营商,随着收购的完成,宝尊迅速从“乙方”变“甲方”,人们惊叹于宝尊的“一夜翻身”。不过,从运营业绩来看,Gap上海公司算不得优质资产。

披露数据显示,截止2020年末以及2021年末,Gap上海税后净亏损分别为4.56亿元以及2.56亿元。

与优衣库等品牌频繁通过与迪士尼、日漫等热门IP合作互动来拉近与年轻人的交流不同,多年保持条纹、大LOGO、印花等美式主旋律特征的Gap,已很难获得年轻人的青睐。

(图 / Gap中国官网)

此外,销售颓势导致的运营策略问题,也加剧了消费者逃离。

“我下了决心再也不会去消费Gap任何正价商品了。新上市249元的衣服,一个月后就打折到98元,我们这些老用户也是够心寒的。”有90后消费者对媒体抱怨道。

发展乏力并不仅仅是Gap的难题,整体而言,海外快时尚品牌在中国发展势弱,已是不争的事实。

近年来,随着本土服装品牌崛起,NEW LOOK、Topshop、Forever21等大批海外快时尚品牌退出中国市场,即便是在中国活得最好的品牌之一优衣库,其2022财年在大中华区营收也仅增长了1.2%,至5385亿日元,营业利润则下降了16.8%。

当前“自身难保”的宝尊,需要通过重振一个日渐势弱的海外快时尚品牌,来拉动自身业绩的增长,这显然不是一件容易的事。

宝尊集团企业发展及投资部关系高级总监孙舒曾对媒体表示,Gap过去的中国战略往往是把美国的畅销品平移到中国市场,货品周期长,6-9个月才能有一个产品去响应消费者需求,基本上不大能真正获取中国市场消费者的喜好。

孙舒进一步表示,宝尊获授的中国产品设计权很重要,这意味着宝尊不仅仅是一个经销商,而是可以去设置中国市场需要什么样的产品,并自己打造供应链以及快反机制。

虽然宝尊有自己的计划和改进方向,但实际效果如何,还有待时间的检验。

实际上,通过收购来完善自身业务版图,是最近两年宝尊一贯的打法。

2021年2月份,宝尊全资收购高端奢侈品咨询公司Full Jet。此外,它还投资了中高端时尚零售商Branded Lifestyle Asia Limited(BLA)。

除了投资服务型企业,宝尊还直接下场投资品牌。

2021年11月,宝尊创投基金宝锐资本投资了聚焦滑雪及户外运动装备的奥雪文化。12月,宝尊又投资健康肉制品品牌本味鲜物。

近日,据媒体最新报道,宝尊还将参与竞购百年雨靴品牌hunter boot。

从宝尊一系列动作可以判断,发展自有品牌、强化品牌管理能力,将成为新一轮增长故事的支点。

发布2022年财报后,宝尊将业务布局升级为三大业务线,即宝尊电商、宝尊品牌管理和宝尊国际。其中,“品牌管理”业务线是宝尊在收购Gap大中华区业务后新开辟而成,“宝尊国际”则主要负责开拓国际市场。

宝尊曾在接受媒体采访时表示,其将品牌管理视为未来三年增长的关键板块。

作为国内最大的电商代运营商,宝尊的转型路径是去天猫化、去代运营化,进军更为上游的品牌管理,以及更为细分的附加值服务领域。这不得不说是对传统代运营商发展逻辑的一次严峻审视。

而在众多传统代运营商均陷入转型困境的当下,宝尊真能为行业提供新的转型样本吗?「子弹财经」将会持续跟踪观察。