图片来源:图虫创意

3月20日,据港交所披露,北森控股有限公司通过港交所主板上市聆讯,摩根士丹利及中金公司为其联席保荐人。

2022年1月10日、7月11日,北森控股曾先后两次递表寻求上市,但因申请状态“失效”而告终。2023年2月20日,北森控股再次向港交所递交上市申请文件。

官网显示,北森控股成立于2002年,定位为人力资源科技公司,通过一体化HR SaaS及人才管理平台 —— iTalentX,为中国企业提供人力资源管理场景中所需技术和产品,包括HR软件、人才管理技术、员工服务生态、低代码平台的端到端整体解决方案。

收入来源HCM解决方案订阅费,业绩呈亏损状态

根据招股书,北森控股的收入主要来自向客户收取的HCM解决方案订阅费。

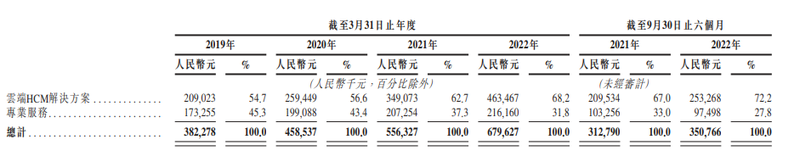

截至2020年、2021年及2022年3月31日止财年以及截至2022年9月30日止过去十二个月,北森的总预订额分别为5.7亿元、7.29亿元、8.88亿元以及9.08亿元。

同期,实现收入总额分别为3.82亿元、4.59亿元、5.56亿元、6.8亿元和3.51亿元。

从2020年至2022年度以及截至2022年9月30日止财年,北森控股实其中,来自订阅云端HCM解决方案产生的收入分别为2.59亿元、3.49亿元、4.64亿元和2.53亿元,分别占各期收入总额的约56.6%、62.7%、68.2%及72.2%,呈现逐年走高态势。

不过,与此同时,北森控股尚处于亏损状态。2020年至2022年度以及截至2022年9月30日止,北森控股的期内亏损分别为12.67亿元、9.4亿元、19.09亿元和1.63亿元,不到四年时间累计亏损超40亿元,如果算上2019年,则亏损超过48亿元。

而从2019年、2020年、2021年及2022年3月31日止财年以及截至2022年9月30日止六个月,北森的毛利率也出现一定的下滑,分别为60.6%、59.8%、66.4%、58.9%及54.0%。

对于亏损亏损净额变动原因,北森表示主要是由于认股权证负债及╱或可赎回可转换优先股公允价值变动。特别是,截至2022年3月31日止财年的亏损净额增加主要归因于可赎回可转换优先股公允价值变动增加,乃由于业务增长及业务前景改善促使该公司估值变动。

根据公告,北森的净亏损于截至2021年3月31日止财年有所缩减,主要因为(i)致力在较小程度上优化内部组织架构及员工人数;(ii)中国政府为应对COVID-19疫情而采取的减免政策,致使就运营及产品支持员工支付的社保缴纳金额减少。

北森在风险提示中表示,日后可能无法实现盈利。“公司需要提升产品和服务供应、扩大客户群并加强技术实力以保持增长。可能无法增加足够收入以抵消较高的经营开支。倘若我们无法实现及维持盈利能力,我们业务及股份的价值可能会大幅下跌。”

向大中型公司销售产品,研发投入占比约40%

灼识咨询数据,按照2021年收入计算,北森控股是中国最大的云端人力资本管理(HCM)解决方案提供商,在中国约300名市场参与者中市场份额占11.6%。

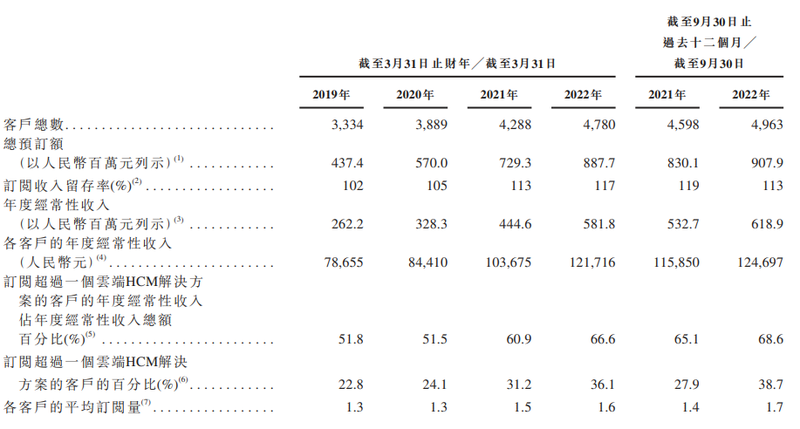

北森主要向不同行业的大中型公司销售产品。截至2019年、2020年、2021年及2022年3月31日以及2022年9月30日,北森分别已为超过3300名、3800名、4200名、4700名及4900名客户提供服务。整体呈现上升趋势。

同时该公司并不实质性依赖任何单一客户。截至2019年、2020年、2021年及2022年3月31日止财年以及截至2022年9月30日止六个月,来自我们五大客户的收入分别占我们同期总收入的4%、4%、3%、3%及3%。

招股书显示,北森本次募集资金用途包括:升级一体化云端HCM解决方案、改善技术开发能力、增强销售及营销力度、增强在客户成功及服务方面的能力,以及用作营运资金及其他一般公司用途。

数据显示,2020年至2022年度以及截至2022年9月30日止,,北森控股的销售及营销开支分别为2.95亿元、2.84亿元、3.31亿元和1.77亿元,占同期收入的64.5%、51.1%、48.7%和50.6%。

同一时期,公司的研发开支分别为2.15亿元、2.13亿元、2.58亿元和1.45亿元,约占同期收入的46.9%、38.2%、38.0%和41.3%。