文|湘股策

时光匆匆流逝,水羊股份自2018年上市当年就开始筹谋的生产基地,如今终于看见了投产的曙光。

2022年末,水羊股份的可转债发行申请过会,公司将募集资金6.95亿元,其中5亿元拟投入“水羊智造基地”的建设。项目预计建设期2年,于T+3年投产,T+7年满产。

尽管近年来凭借代理海外品牌实现业绩增长,但靠“御泥坊”发家的水羊股份一直对自有品牌念念不忘,并试图发力自研自产塑造产品竞争力,而“水羊智造基地”正是其中不可或缺的一环。

不过,投资规模巨大、规划产能庞大、成本相对高企……“水羊智造基地”的前景似乎并不那么明朗。

从国潮到“自有+代理”

价格低廉、国潮设计,“御泥坊”是美妆行业最具代表性的“淘系”品牌,水羊股份的实控人戴跃峰,甚至是湖畔大学一期学员。

借助当年淘系电商快速发展之势,御泥坊迅速成为广大“小镇青年”的“心头好”。2012年11月才成立的水羊股份发展迅猛,短短六年不到,成功上市。

2018年2月8日,水羊股份登陆深市创业板。彼时,旗下“御泥坊”“小迷糊”等自有品牌占据营收大头。招股书显示,2017年,代理品牌营收占比仅12.46%。

在水羊股份的信披之中,以御泥坊为代表的自有品牌一直处于“增长态势良好、品牌资产价值不断提升”的状态。其实,这一说法有待商榷。

事实上,自从2018年上市以后,当时仍名“御家汇”的水羊股份就陷入了业绩下滑的窘境。

2017年—2019年,水羊股份的净利润分别为1.58亿元、1.31亿元、2722.27万元。其中,上市当年(2018年)业绩同比下滑17.53%,第二年(2019年)更是大跌79.17%。

相应地,上市八个月不到,水羊股份股价即告破发。2020年2月4日,披露2019年业绩预告后的第四个交易日,水羊股份股价触及6.95元/股(前复权)的历史最低点。

业绩大幅缩水、股价节节下挫,水羊股份将目光投向了已经尝到过甜头的品牌代理业务。

2017年,在华推广一度受挫的强生公司,把旗下高端功能性护肤品牌“城野医生”托付给了水羊股份。

深谙电商“打法”的水羊股份不负期待,“城野医生”销量增长迅速。当年的招股书显示,2016年,水羊股份品牌代理收入3852.71万元,2017年暴增至2.04亿元。

此次代理的成功,不仅成为了强生与水羊股份达成后续战略合作的契机,同时也让水羊股份验证了下一阶段商业模式:其在御泥坊推广上的成功经验,可沿用至各代理品牌。

2019年前后,水羊股份大幅调整经营战略,由主打自有品牌变为自有品牌和代理品牌双驱动。除了“城野医生”,KIKO、Lumene等国际品牌亦相继加入水羊阵营。

同时,水羊股份积极补强在抖音、小红书等新兴平台的渠道布局,并与淘系头部带货主播开展多次直播合作。

这一策略调整迅速取得了成效,水羊股份于2020年迎来了第二个高速增长期。

2020年、2021年,水羊股份分别实现净利润1.40亿元、2.36亿元,同比增速分别为415.28%、68.54%,2021年营收更是一举突破50亿元的大关。

其间,水羊股份业绩增长的主要驱动力来自品牌代理业务。虽然财报中并未披露自有品牌和代理品牌的经营数据,但近期披露的可转债审核问询函回复公告中的一个细节足以印证这一判断。

来源 | 可转债审核问询函回复公告

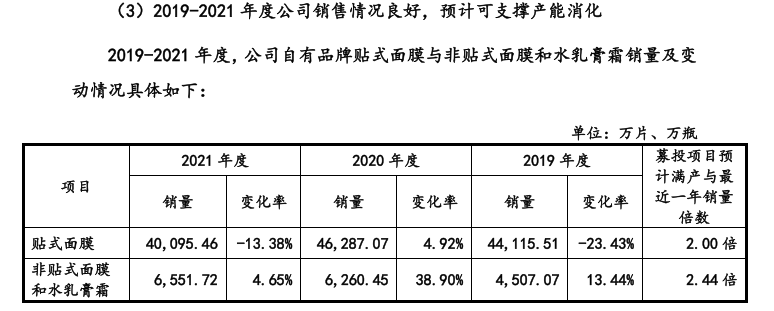

如上表所示,总体来看,2020年—2021年期间,水羊股份的自有品牌销量增速与公司业绩增速(415.28%、68.54%)并不匹配。其中,主要产品贴式面膜的销量更是不增反减,2021年4亿片的销量较2019年的4.41亿片缩水近一成。

品牌代理增长难延续

然而,通过代理品牌实现的增长,亦有上限与隐忧。

其上限在于,实力强劲的一线国际品牌,无论是自营还是代理,往往早已在我国市场站稳脚跟,留给行业“后进者”水羊股份的操作空间其实并不多。

事实上,除了强生集团,水羊股份后续再未找到同级别的合作对象,截至目前的代理矩阵中,也没有与“城野医生”同级别的品牌。

至于依赖代理品牌的隐忧,则主要体现在毛利率上。

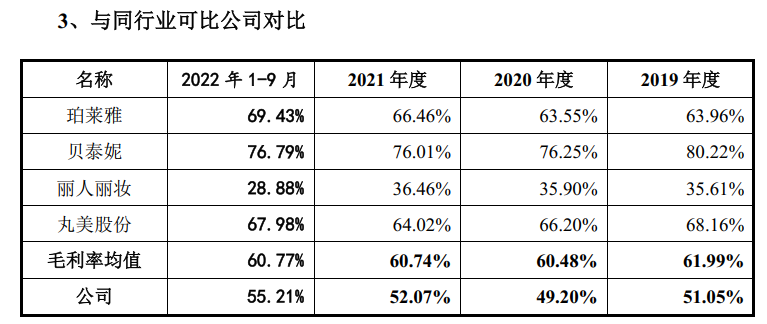

2022年前三季度,水羊股份毛利率为55.21%,显著低于以自有品牌见长的珀莱雅(69.43%)、贝泰妮(76.79%)、丸美股份(67.98%)。

来源 | 可转债募集说明书

在化妆品行业,品牌终究是最核心的竞争力。在水羊股份协助海外品牌在华“站稳脚跟”后,可能将面临品牌方的重新议价,甚至可能面临合同到期后更换代理的局面。

在此次可转债募集说明书中,水羊股份已经提及这一情形:“水乳膏霜毛利率2020年度较2019年度下降,主要系公司与部分代理产品采购价格政策变化,价格上升”。

总之,毛利率持续缩水,这或许是品牌代理模式的必然结局。例如,纯做海外品牌代理的丽人丽妆,2022年前三季度毛利率仅有28.88%。

很明显,如果从市场竞争角度来看,水羊股份品牌代理业务的毛利率,或将在后续不断议价谈判中与丽人丽妆逐渐趋同。

事实上,在国产品牌纷纷崛起的当下,主要依靠海外代理实现二度增长的水羊股份,已经再次陷入了瓶颈期。

2022年前三季度,水羊股份实现净利润1.19亿元,同比下降18.88%,而珀莱雅、贝泰妮的同期净利润分别增长35.96%、45.62%。

最近披露的业绩预告则显示,水羊股份2022年净利润预计为1.20亿元—1.50亿元,同比大幅下滑37%—49%。

自研自产意在产品竞争力

很明显,指望通过品牌代理模式实现业绩持续高速增长,已经行不通了。兜兜转转,还是得依靠自有品牌发力。

依托自研自产重塑产品竞争力,靠“硬实力”实现业绩第三度增长,或将成为水羊股份下一阶段的战略重点。

在2022年业绩预告中,对于业绩下降,水羊股份给出了两个原因:其一为新冠疫情与双十一物流不畅;其二,则是“本报告期,公司自有品牌升级暂未实现充分效益,同时,公司为长远发展储备人才,公司人力成本增加,研发投入加大,影响公司本期经营业绩”。

储备人才、加大研发投入,以及关键的“自有品牌升级”,正是水羊股份谋划已久的长期战略。

自上市以后,水羊股份就持续扩招研发团队、加大研发投入、开展校企合作,并逐渐积累了一定的技术储备。

2021年,水羊股份研发费用为6596.73万元,同比增加38.70%;2022年前三季度,研发费用为7207.16万元,同比增加49.66%,且超过了上年总额。

在人员储备方面,水羊股份研发人员数量从2019年末的106人,快速提升至2022年9月末的323人,员工占比达到9.62%。

论研发成果,在上市时仅有发明专利6项,而到2022年9月末已有80余项。

其中,除了玻尿酸、神经酰胺、各种植物提取素等常规技术外,水羊股份还整出了几项“独门绝技”,例如灵芝发酵液、伊利水云母、重组水蛭透明质酸酶等。

2022年以来,水羊股份唯一呈现较高增长的自有品牌,正是采用了核心自研专利、并差异性针对熬夜护肤需求的“大水滴”。

其实,这也与国内美妆行业“技术为王”的变革路线相吻合。高技术含量的功能性护肤品替代传统普通护肤品,已成为了最明显的行业发展趋势之一。

例如,无论是珀莱雅的“早C晚A”,还是贝泰妮的“舒敏保湿”,其实现品牌升级的“大单品”背后,都有着六胜肽、虾青素、青刺果等一系列复杂配方技术的支持。

而水羊股份,显然打算依靠技术硬实力,实现自主品牌的重塑升级。

在大力投入研发的同时,水羊股份亦在生产环节上投下重注,试图打造从研发到生产再到销售的完整产业链。上市后不久,2018年下旬,水羊股份就开启了投资规模高达8亿元的新建产能项目。

不过,与研发不同,水羊股份的产能建设并不顺利,投产之日迟迟没有下文,直至此次可转债发行,才看到了一丝曙光。

重塑产能的三大隐忧

早在上市之前,水羊股份就已拥有了一定的自有产能,也是其自称“拥有丰富的化妆品生产经验”的底气所在。

但实际上,水羊股份一直对委外加工的依赖较大,自主生产占比相对较低,且持续下降。2017年,自有品牌自主生产占比14.54%,2019年降至7.21%。

2020年—2021年,水羊股份干脆采取了全委外加工模式,自有产能已被全部消灭。

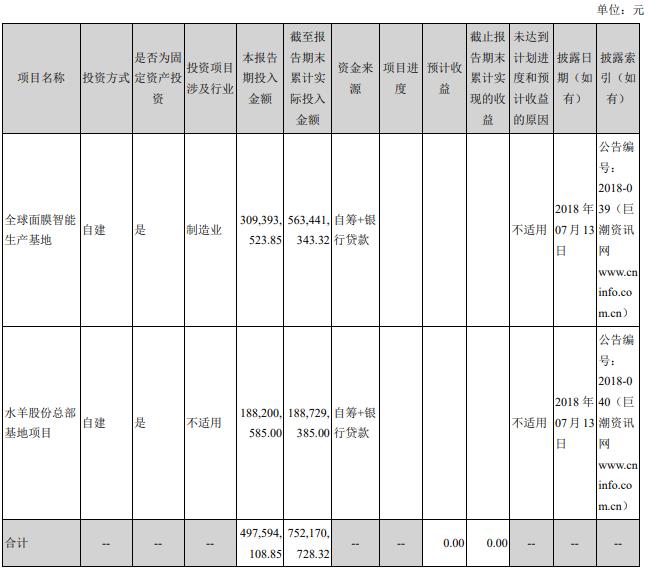

2022年末,水羊股份的可转债发行申请过会,公司将募集资金6.95亿元,其中5亿元拟投入“水羊智造基地”的建设。

毫无疑问,“水羊智造基地”项目意在重塑自有产能。不过,投资规模、规划产能、生产成本等三方面的隐忧,却给该项目的前景蒙上了一层阴影。

其一,高达12.75亿元的投资规模带来巨大的财务压力。

“水羊智造基地”其实是个“老”项目。

早在2018年7月,水羊股份就已与长沙高新区签下合同,“拟总投资8亿元人民币建设全球面膜智能生产基地”。当时公告的口径是“计划38个月建成,项目全部建成达产后可实现年产值20亿元”。

结果,时间匆匆过去三余载,直到2022年4月28日,水羊股份才披露了此次可转债发行的预案。

只不过,当年的“全球面膜智能生产基地”变成了“水羊智造基地”,投资总额由8亿元上升至12.75亿元。

来源 | 2021年年报

同日披露的2021年年报显示,截至2021年末,该项目前期投入已经高达5.63亿元。虽然产能尚未形成,这一投资规模巨大的项目已经给水羊股份的财务状况带来了显著压力。

2018年末至2021年末,水羊股份的短期借款由4117.92万元飙升至5.23亿元,资产负债率由26.64%升至41.95%。

进入2022年,水羊股份的资产负债状况更显颓势。截至9月末,短期借款飙升至8.58亿元,负债率达到53.14%,流动比例1.17,速动比例0.65。

2023年1月4日,水羊股份公告称,公司累计担保总额为193617万元,占公司2021年经审计净资产的121.06%。也就是说,担保数额已超过净资产总额,其或有负债的规模与对应的风险,亦再难以忽视。

其二,庞大的自有产能该如何消化?

水羊股份在可转债审核问询函回复公告中描述,“水羊智造基地”项目预计建设期2年,于T+3年投产,T+7年满产。完全达产当年(T+7年)的预测收入为38.93亿元,较原项目预计的20亿元年产值接近倍增。

有意思的是,在可转债募集说明书中,水羊股份已明确披露了“产能消化”这个尴尬的风险点。

“根据测算,完全达产当年(达产率100%),公司募投项目贴式面膜产能为8亿片,为2021年公司自有品牌贴式面膜销量的2.00倍;募投项目非贴式面膜和水乳膏霜产能为1.6亿瓶,为2021年自有品牌非贴式面膜和水乳膏霜销量的2.44倍……”

相当于2021年销量2倍与2.44倍,这一产能规模消化起来亦绝非易事。

以贴式面膜为例。假设2023年可转债顺利发行,项目将于2030年完全达产,贴式面膜产能为8亿片,为2021年的两倍。这就要求2022年—2030年期间,水羊股份自有品牌贴式面膜年均销量增长约8%。从以往数据来看,这一年均增长率或许难以达到。

来源 | 可转债审核问询函回复公告

正如上表所示,2019年—2021年,其贴式面膜的销量不增反减。按此趋势,除非自有品牌的销量在以后年度出现爆发式增长,否则,要靠自身完全消化产能是个不可能完成的任务。

对于可能出现的产能过剩,水羊股份还提出了一种解决方案——代工,也就是承揽其他美妆企业的委外加工业务。

但这又引出了另一个尴尬的风险点——成本问题。

其三,自主生产还不如委外加工成本低。

虽然水羊股份声称“降低成本费用”为此次发行可转债的必要性之一,但据测算,该项目将导致自有品牌的毛利率不升反降。

“经测算,募投项目投产当年(达产率40%)的毛利率为60.76%,低于2020年以来公司自有品牌毛利率;募投项目完全达产当年(达产率100%)的毛利率为63.53%,低于2021年以来公司自有品牌毛利率。”

而2021年,水羊股份自有品牌采取的是全委外加工方式。

这就尴尬了,即便项目达产后,水羊股份自主生产还不如委外加工划算,更不用说去承揽同行的委外业务了。

实际上,我国化妆品代工行业企业众多、竞争激烈、毛利偏低,很难说是优质赛道。即便是专注该领域的头部企业,盈利能力也难言优秀。

诺斯贝尔,是我国目前最大的化妆品生产商。据其母公司青松股份披露,诺斯贝尔2022年1—9月毛利率低至3.90%,较上年同期大降8.74个百分点。

纵观行业,雅诗兰黛大大方方与科玛合作、欧莱雅不吝于找科丝美诗代工,自主生产或许并没有水羊股份所预想的那样关键。

相比之下,广泛开展产业链合作,将资金与精力更集中投入到研发与品牌建设环节,拿出真正意义上的“大单品”,或许才是更为稳妥的重启增长策略。