文|熊出墨请注意 彬彬

“在中国,我们正在打牢基础,以提供中国客户真正想要的东西。”

近日,手机行业有位掌门人说出了这句话。他对应的品牌是哪一家,答案肯定出乎不少人意料。

三星,在中国智能手机市场份额早已跌破1%的三星。

2月1日,三星年度新品S23系列发布,三星移动业务总裁卢泰文借机表达了对中国市场的重视,向中国消费者袒露心声。

事与愿违,转折来得就是这么快。

S23系列公布配置之后,用户便炸开了锅。与媒体赞赏的“机皇”“高端”不同,在相关论坛、社群,甚至是三星官方社交媒体账号下,消费者表现出的更多是负面情绪。

引起众怒的原因很简单:S23系列配置缩水,诚意严重不足。

“S20+还能再战一年”,网友“小狮子”发出感慨,其他钉子户一呼百应,以不换机的实际行动传达对新品的失望。

面对全球手机市场的衰颓以及在中国市场常年被边缘化的客观情况,三星如此言行不一,着实令人费解。

钉子户问题凸显

要知道,S20+是三星2020年发布的机型,距今已经三年整。其能留住一批钉子户,全靠后续新机衬托。

“挤牙膏已经不能形容三星了,现在简直是在倒吸牙膏”,对于新机不止一位用户给出如是评价。

具体而言,在很多关键性指标上,新机S23系列的产品力远逊于S20系列。

比如内存方面,S23系列分为三个版本,S23、S23+和S23 Ultra,前两者皆为8GB,即便是定价接近万元的S23 Ultra,三星依然坚持8GB起步。都3202年了,放眼整个安卓高端阵营,内存可谓“独一份”。而回望三年前的S20系列,12GB内存为全系标配。

又如屏幕表现,三星作为专业的屏幕供应商,显示素质自然是三星手机用户最为看重的产品优势之一。可是自S20系列之后,2K分辨率的标配便被取消,成了顶配机型的专属。S23系列依然如此,因而被群嘲“摆烂”。

“没有不合适的产品,只有不合适的价格”,一位从S8系列支持至今的三星手机用户表示,如果在配置缩水情况下调低价格,那也能安抚一下消费者情绪。但是,三星不愿低下高贵的头颅,与一众国产品牌相比,5699元的起步价是绝对高端的价格,给到消费者的却是中端的体验。

钉子户的出现,情理之中。S23系列的低于预期,让钉子户难题进一步加剧。

这不禁让人联想起手机行业另外一起钉子户事件,一代神机小米6。2017年发布的小米6,因为配置均衡、设计讨喜、性价比高等优点受市场欢迎,又由于小米7、小米8等后续机型乏善可陈,消费者一致认定“买新不买旧,除非小米6”。

直到小米10发布时,小米6的钉子户难题依然让小米高管头疼。据雷军透露,2021年时仍至少有215万部小米6还在服役。

虽然小米和三星的情况不尽相同,但是从中能提炼出一条信息:钉子户难除,可以视作新品出现问题的标志。

视野扩大至行业,上述结论同样适用。2022年全球手机市场衰颓趋势明显,与之同步出现的问题便是换机周期空前延长。Counterpoint数据显示,全球智能手机的换机周期长达43个月,中国智能手机换机周期预计增长到34个月。

全是折叠屏惹的祸?

理清是不是的问题,再来回答为什么。三星S23系列所呈现的问题,根源为何?

顺藤摸瓜,线索最终指向了另一条产品线,折叠屏。S系列本身没做错什么,但是其要为更加高端的折叠屏产品让路。

2019年,折叠屏横空出世,华为、三星、摩托罗拉携手开启折叠屏手机的元年。2020年,以华为、三星为代表,产品保持正常迭代更新节奏,标志着折叠屏正按预期走向正轨。紧接着,产业链技术的成熟为更多厂商的加入创造条件,除了苹果之外,其他厂商已完成了在折叠屏赛道的全员集结。

折叠屏与生俱来的贵族气息,注定要成为高端的代名词。恰逢国产阵营发力高端市场的窗口期,各家给予足够重视,折叠屏市场加速爆发。

Counterpoint的分析师表示,折叠屏手机今年的出货量份额达到了两位数,预计到2023年份额将超过20%。全球市场可折叠智能手机出货量预计在2023年同比增长52%,达到2270万部。

高速扩张的同时,成长的烦恼不可避免。在处理折叠屏在已有产品布局中占位的环节,三星与其他品牌选择了不同的方案,就此埋下一颗雷。

折叠屏出现之前,行业里主流品牌可以分为两类,一是缺少成熟的高端产品线,比如OPPO Find系列,作为一条高端线,产品并未做到正常更新迭代,折叠屏恰好补上了空缺;二是已经有高端代表作的品牌,比如拥有Mate系列的华为,为折叠屏额外新增一条产品线。

既不打乱原本的产品布局,又能强化高端话语权,上述两种做法的正面作用显著。

反观三星,为了充分体现折叠屏的高端定位,形成产品区隔,三星玩起了“极限一换一”的操作。

2020年8月,三星先后发布Note20系列、Fold 3系列。后续的剧情有目共睹,Note 20系列成为Note产品线绝唱,折叠屏Flod系列立稳。

对此,有业内人士认为,“以前三星高端产品是S和Note两条线并行,坚持了十年之久。Note系列更为高端,对商务人群的吸引力更强。折叠屏从产品特性和目标客户来看,与Note确实存在一定的冲突,停更也是无奈。”

停更Note系列还只是计划的一部分,与此同时,三星还对S系列动刀。针对S系列的三个版本,顶配改造为原本的Note产品风格,主打高价高配;入门和次顶配则如前文所讲,诚意不足,与消费者认知中的S系列渐行渐远。

消费者的反馈直观地印证了这一点。对比酷安网友对三星S系列近几代产品的评分可以发现,S20之后,S系列的入门和次顶配版本的评分明显下滑。

综上,以前三星的高端产品线分工明确,定位清晰。折叠屏加入之后,Note系列遭弃,S系列名存实亡,钉子户等问题的出现就成了必然。而且,新机S23系列的表现也意味着,三星高端战略调整的阵痛还将持续。

用户会用脚投票

在手机行业,钉子户,无论对于任何一家厂商来说都是一道难解之题。

小米6获得“钉子户”称号之后,小米在国内市场便开始连跌。2018年,根据IDC统计,小米市场份额同比跌幅为6%;2019年,Canalys榜单里该数据扩大至21%。

无独有偶,库克也被同一问题困扰已久。iPhone 6s、iPhone XS等经典机型都是使用寿命较长的代表机型,为促进新机销售,苹果甚至还采取过一些不体面的操作。葡萄牙消费者保护局就曾提起集体诉讼,称苹果涉嫌通过iOS系统升级,刻意降低iPhone性能,以强迫用户更换手机。

钉子户直接导致销量受损,三星也概莫能外,且情况或许还会更加严重。

最新财报数据显示,2022年第四季度,三星电子营收70.46万亿韩元,同比下降 8%;营业利润为4.31 万亿韩元,同比暴跌69%,是公司8年来最低的季度利润。

利润承压的核心原因在于存储芯片销售不佳以及智能手机市场增长放缓,谈及应对之策,针对手机市场,高端战略是重中之重,因为高端市场可以攫取更大的利润空间。三星方面表示,预计通过专注于高质量的零部件来超越同行,同时在中国等市场份额落后于苹果的国家加速扩张。

根据前文分析,S系列和Note系列已经成为折叠屏占位高端的牺牲品。接下来,业绩压力逼得三星持续加码高端,按照当前的路线,之于钉子户群体而言,失望情绪也很可能继续下去。

考虑到三星早年因“爆炸门”事件在中国市场早已失去了用户基础,S系列、Note系列的老用户是当前仅存的主要用户资源。消费者猝不及防闪了一下腰,自然会用脚投票,这部分用户一旦流失,三星在中国的销量将更加不容乐观。

而且,即便是三星全力推举的折叠屏,在中国市场能否跑赢竞品也尚要打上一个问号。

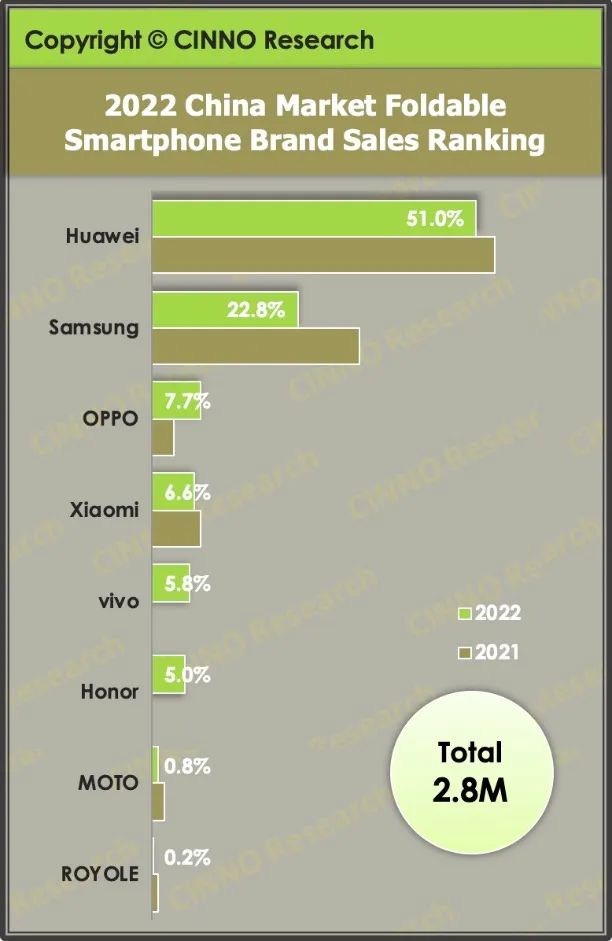

根据CINNO近日发布的数据,2022年中国市场折叠屏手机销量达283万部,同比大幅增长 144.4%。具体到品牌,华为份额为51.8%,保持绝对领先优势。三星虽然以22.8%的份额位列第二,但是OPPO、vivo、荣耀等本土品牌的追赶不可不谓凶猛。

OPPO市场份额同比增长4.3个百分点,vivo和荣耀市占率分别提高至5.8%和5.0%。相较之下,三星折叠屏产品在过去一年的市场份额同比下滑9.7%。

由此,三星在高端市场的战略调整,无异于一场豪赌:一边赌能消费者对S系列、Note系列被砍的接受度,一边还在赌仅存的客户资源向折叠屏的转化率。

决定赌局胜负的,是消费者的价值认可。显然,目前而言,三星赌输的可能性会更大。

再次回到卢泰文那句话,“在中国,我们正在打牢基础,以提供中国客户真正想要的东西。”实际情况恰其相反,将一系列不友好的调整措施强加给中国消费者,三星正把原有的基础亲手毁掉。