文|观潮新消费 青翎

编辑|杜仲

2022年年底,全聚德股价迎来了一年中唯一一次高光。

从12月16日到12月30日,全聚德收获了6个涨停板,股价从从11.07元/股涨至最高22.92元/股,实现翻倍。

股价异动或与全聚德跨界卖酒有关。12月19日,全聚德对投资者之前的提问作出回复:12月中上旬采取委托加工方式推出两款全聚德定制酱香型白酒“全聚德 1864”和“全聚德 传奇”,并在其全聚德天猫旗舰店等线上平台及京内京外各家门店陆续开展销售。

尽管这两款白酒只是委托加工,属于贴牌产品,全聚德自己也坦言业务收入占比较小,但依然没能浇灭投资者的热情,甚至有人询问全聚德是否会对标茅台、五粮液。

在累计出现4次异常波动后,全聚德自1月3日起启动停牌核查,并于1月10日复牌。1月12日-13日,公司股价连续两日跌停,最新报收15.37元/股,较前期高点下跌超30%。

事实上,自十年前“三公消费”被叫停以来,全聚德便开始了多次转型,从拉投资、搞收购,到做外卖、玩抖音,再到跨界预制菜、白酒。

全聚德折腾了十年,却始终没能扛起低迷的业绩。

01 三年疫情,从盈利到亏损

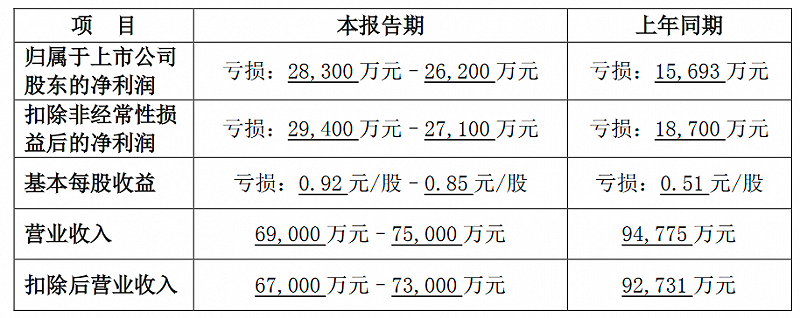

1月19日晚间,全聚德发布了2022年业绩预告,预计2022年营业收入6.9亿元-7.5亿元;净利润为-2.83亿元至-2.62亿元,较2021年1.5亿元的亏损进一步扩大。

这已经是全聚德连续第三年亏损。业绩预告中,全聚德解释称,2022年,公司多家门店因疫情影响闭店或关闭堂食,对经营产生严重影响,全年利润出现较大幅度亏损。

分季度来看,2022年一季度净亏损约0.47亿元。事实上,全聚德在1-2月开局良好,营业收入同比增长30%,但自3月份各地疫情加剧后,涉及高、中风险地区门店的堂食乃至外卖均遭遇阶段性停摆,致使营收再现危机。

二季度亏损进一步加剧,净亏损达0.98亿元至1.09亿元。半年报显示,截止6月底,公司直营门店涉及停业32家,平均停业天数51天,停业门店数几乎占到了总数的1/3。

值得一提的是,全聚德在华北和华东两个地区的营收占据了超80%,而2022年上半年,这两地都成了疫情重灾区。

其中,全聚德的大本营北京从5月1日-6月5日停止堂食,上海地区4、5两个月全部关闭堂食,直至6月底才陆续恢复。截止6月底,全聚德上半年营收同比下降31.72%。

尽管疫情冲击了线下客流,但全聚德似乎仍醉心于线下门店的打造。半年报提到的4大项目中有3项都与线下门店有关:和平门店“中华一绝”餐厅延展项目、前门店光影餐厅2.0版本和中轴食礼项目以及王府井店全聚德 宫囍项目。

颇有意思的是,在提及上述项目时,全聚德的表述中屡屡出现“京韵”、“新京式”、“品牌”、“文化”、“老字号”等词语,可以说,全聚德宁可亏钱,也不愿放弃高端餐饮形象的打造。

4大项目中,预制菜是唯一一个提到具体业绩的项目。

全聚德旗下共有4个品牌,其中四川饭店、丰泽园和全聚德于2022年上半年陆续推出预制菜菜品,截止2022年6月底,30个品类的预制菜肴和预包装熟食已通过线上、线下走向市场,其中全聚德、四川饭店旗下产品销售均已破万件。

为了加码预制菜,全聚德不惜加大研发投入,2021年全聚德研发投入达到291.63万元,同比增长91.47%,其研发费用主要用于两大板块,一是菜品创新,如“讲究菜”“温暖菜”的研发,另一项便是预制菜的研发和上市。

但目前来看,投产仅一年半的预制菜项目还难以成就全聚德的事业第二曲线。从营收结构来看,餐饮业占据了73.86%的营收,商品销售只占22.81%。

对全聚德而言,更为紧迫的是如何从过去三年亏损的泥潭中挣脱出身。

2020年,全聚德首次出现净亏损,仅前三个季度便直接亏掉了之前三年所有的利润。2020年年报显示,全聚德营收同比下降49.99%,归母净利润同比下降686.77%。

中国烹饪协会数据显示,2020年全国餐饮收入同比下滑26%、北京地区餐饮收入同比下滑29.9%。因此即便全聚德用疫情来解释亏损,也很难辩解清何以出现如此巨额的业绩下滑。

拉长时间线会发现,自2012年以来,全聚德的业绩始终难有起色,巅峰期其营收曾达到19.44亿元,近5年来营收连年下滑,如今只剩下7亿元左右,10年时间营收腰斩近一半。

此外,门店数量在不断削减。从2018年-2021年,全聚德门店数分别为121、118、117、109,仅2021年便关掉了12家门店。

曾经不可一世的全聚德,在铁一般的业绩面前,也不得不低下高贵的“鸭头”。

02 国宴鸭的荣光与高傲

对158岁的全聚德而言,所有的荣耀与颓唐都来源于“国宴”的价值赋予。

全聚德的历史要从清末说起。1850年,因老家发洪水,河北冀县人杨全仁与父老乡亲来到北京谋生。初到北京时,杨全仁在前门外护城河边给人家放鸡鸭,并挑到前门外肉市街做生鸡鸭生意。

彼时,他每天都要经过前门大街上一家名叫“德聚全”的干鲜果铺,后来德聚全因经营不善倒闭,杨全仁便买下了这家店铺,并在风水先生的建议下改名为“全聚德”,准备经营烤鸭和烤驴肉生意。

买下店铺后,杨全仁经常四处转悠,寻找烤鸭的高手,不久后他高薪聘请到了曾为宫廷做御膳挂炉烤鸭的孙师傅。

孙师傅在清宫挂炉烤鸭的基础上将烤鸭技术进行了进一步改良,把原来的烤炉改为炉身高大、炉膛深广、一炉可烤十几只鸭的挂炉,还可以一面烤、一面向里面续鸭。

在烤制鸭子时,他自创许多独家秘籍,鸭子呈枣红色,外皮像绸布一样光洁漂亮,吃起来皮脆、肉嫩、香酥、细腻,而且肥而不腻,瘦而不柴。

很快,孙师傅的独家秘方让杨全仁的烤鸭店名动京城,全聚德烤鸭也赢得了“京师美馔,莫妙于鸭”的美誉。

高档消费品的价值,离不开传奇故事的加持。

1971年夏,时任美国总统尼克松的特使基辛格秘密到达北京,与周恩来总理举行会谈。会谈陷入僵局时,周总理话锋一转,面带微笑地说:“我们不如先吃,烤鸭就要凉了。”

全聚德缓解了中美双方的尴尬,两国领导人的声誉背书也成就了全聚德“国宴”的地位。

周总理曾用“全而无缺,聚而不散,仁德至上”解释“全聚德”的内涵,在一生中他曾27次光顾全聚德,全聚德烤鸭也因他多次登上国宴等高端外交场合。毛主席更是发话:“王麻子、东来顺、全聚德要永远保存下去。”

其风光,一时无两。

1993年,在改革开放的背景下,北京市政府决定决定结束全聚德前门店、全聚德王府井店和全聚德和平门店三家单店独立经营、分散管理的状况,成立了全聚德集团。

2002年,在全国居民全年人均可支配收入还不到5000元的时候,全聚德仅北京前门一家店一年的收入就可以过亿。

国宴赋予的荣光和傲人的业绩,让全聚德的野心日益膨胀。

2004年,全聚德集团与首旅集团、新燕莎集团实现战略重组,这也是北京国资委成立以来最大的资产重组案例,重组后的全聚德集团通过资本并购方式,直接控股了首旅所属的各家餐饮品牌企业,以及20余家老字号企业。

3年后,全聚德登陆A股市场。这个内地首家A股上市的餐饮老字号企业,甫一登场,便造就多达18位千万富翁。

之后5年,全聚德在A股高歌猛进,2011年创下了34%的营收增长,到了2012年,营收已逼近20亿大关。

但转折也就此埋下。

03 顾客不吃,资本不爱

“20亿是董事会和经营层这几年心中的一个梦想。”

2018年,时任全聚德董事长的邢颖在接受媒体采访时无奈地说道。2012年是全聚德营收的巅峰,也是最接近20亿的一次,“仅仅为了和上年咬住,达到现在的水平,也已经付出了巨大的努力。”

将时间拨回到2012年,彼时,给全聚德敲钟的老掌门人姜俊贤已经卸任,新上任的董事长王志强是首旅集团总经理助理,曾亲自参与过海南南山、宁夏沙湖、西单燕莎、中旅信托等多个大型收购重组项目。

尽管王志强擅于资本操作,但即将迎接他的却是一个难以用资本运作化解的难题。

2012年,限制“三公消费”等政策密集出台,高端餐饮遭受冲击,全聚德、小南国、湘鄂情、西安饮食等餐饮企业大幅亏损,纷纷下调盈利预期。

高端餐饮红利消失后,摆在全聚德面前的是一条分叉口,是继续固守高端,还是绛尊纡贵,王志强选择了前者。

据《证券时报》2014年初报道,在全聚德的年度股东大会上,王志强多次强调全聚德要坚持菜价中等偏上水平的高端定位,并向宴请转型。

“做大众餐会牺牲利润,无法向股东交代。”

王志强的坚持并未为业绩换来喘息的机会,2013年,全聚德出现了上市后的首个营收、净利双降,尽管全聚德很快调整了战略,向大众消费转型,但到2016年王志强卸任董事长之前,全聚德营收始终在18亿左右停摆。

问题的关键仍是定位。尽管喊出了“回到群众中去”的口号,但当惯了“国宴”的全聚德,却始终放不下身段伺候老百姓。

大众点评中,北京全聚德的门店人均消费几乎在200元左右,王府井、前门和和平的三家店双人餐价格近400元,单只烤鸭价格在250元以上。

更不用说,早几年前全聚德还照着西方餐饮那一套,玩起了“小费”,每个来店的顾客都得交10%的服务费。

曾有根据券商测算,全聚德位于热门旅游区域的“三大店”(和平门店、前门店、王府井店),收入占到集团总收入的70%左右,利润占到集团净利润的90%以上。

换句话说,全聚德大部分的营收都是游客尤其是北京游客贡献的。

此外,早在姜俊贤执掌期间,全聚德便想效仿美国餐饮企业的连锁经营模式,连锁经营意味着需要标准化的生产技术,而全聚德此前的挂炉技术更依赖人工操作。

为了快速扩张,“2007北京商业高峰论坛”上,时任全聚德集团总经理的邢颖透露,公司和德国科技公司合作,研究了专门用于烤鸭的微电脑傻瓜烤炉。

“把人工积累的经验,通过电脑进行控制。”

彼时便有许多同行质疑电炉烤制没有果木香味。更重要的是,作为老字号,全聚德价值在于百年积淀下的文化内涵,而傻瓜烤炉代表的流水线的生产方式则摧毁了老字号的文化底蕴。

一边享受老字号带来的价值红利,一边生产工业化的口感,全聚德很快便遭到了市场的抛弃。

历年财报显示,2017年-2019年,全聚德顾客人数分别804.07万人、770.47万人和658.92万人,两年流失顾客近150万人。面对顾客的不断流失,2020年后全聚德玩起了掩耳盗铃,不再公布相关数据。

顾客流失,版图也未能如愿扩张。全聚德想复制西方快餐的扩张速度,却忽略了中餐的复杂程度,“全聚德所属的中式正餐是业态最复杂、标准化程度最低的一种,在店面扩张中必然会面对更多的管理难题。”在邢颖看来,中式正餐走得慢才能避免出错。

但面对资本市场,全聚德很难做到从心所欲。“资本市场的要求是跨越式发展,光快速发展都不行。”邢颖说,“如何给全聚德的金字招牌贴金,传承老字号,而不是挖金子招牌维持生活,我们深感责任重大、压力山大。”

重压之下,步伐容易变形。如今,全聚德的营收依然靠着北京支撑,不少外地门店至今还在亏损,2017年无锡新区加盟店老板欠债跑路事件,便是全聚德扩张失败的一个缩影。

04 老字号挣扎求变

2019年,49岁的周延龙空降全聚德担任总经理,尽管此前周延龙在东来顺任总经理多年,对老字号运作熟稔于心,但摆在他面前的牌并不好打。

2012年后,全聚德开启了长达10年的停滞期,尽管期间转型不断,但业绩却一直原地踏步。

2014年,擅于资本运作的王志强促成了全聚德与IDG资本的牵手,IDG以2.5亿元的价格认购2534.4万股非公开发行股票,并成为全聚德的第二大股东。

据当时资料,募集资金将投入到公司旗下仿膳食品生产基地建设项目、中央厨房建设项目、上海武宁路店及华东区域总部建设项目和“京点食品”网点建设项目等6个项目。

此次合作在当时被解读为全聚德有望进一步国际化、市场化,但由于产权确认和高端餐饮市场环境变化等原因,上述多个项目未能如愿落实。且从2018年开始,IDG开始陆续减持全聚德,并于2020年彻底消失在全聚德前十大股东名单中。

金主退场,想收购的品牌也未能纳入囊中。2017年8月28日,全聚德发布公告称,对北京汤城小厨餐饮管理有限公司(下称汤城小厨)的股权收购交易终止。

从宣布收购到收购终止,前后不到半年。

在宣布收购时,全聚德曾表示,汤城小厨作为较有特色的休闲餐饮品牌,能够扩充全聚德现有的业务模式。但据全聚德时任董秘唐颖回应,国有企业去做收购,审计评估比较严格,“在价格问题上也沟通了很长时间,确实有几个关键因素谈不拢。”

但留给全聚德犯错的机会并不多。收购告吹的同一年,全聚德折腾了3年的外卖业务也宣布终止。

2015年,互联网巨头还在为外卖业务大打价格战时,全聚德也跟上了潮流,注资1500万元与两家科技公司合资成立了鸭哥科技,并顺势推出小鸭哥外卖平台,借助互联网卖鸭。

无论是外界还是全聚德,都对鸭哥科技寄予厚望,时任CEO杨艾祥曾表示,希望为全聚德门店带来10%的增量。

但折腾了不到2年,外卖业务便宣告破产。2016年,鸭哥科技亏损超过1300万元,2017年4月,小鸭哥平台宣布关闭。2018年,全聚德还曾与抖音合作进行创意营销,尝试打造直营店来盘活品牌,也未能掀起水花。

2019年,已经连续2年营利双降的全聚德调来了周延龙。“临危受命”的周延龙坦言,“全聚德已经到了非改不可的地步,我们不能成为消费者的敌人。”

甫一上任,周延龙便开始大刀阔斧的改革:取消门店服务费、价格整体下调10%~15%、统一北京门店47道菜品、增添包含西餐元素的融合菜和单人份烤鸭……对于未来规划,周延龙希望实现“餐饮业务、食品工业”双轮驱动。

但疫情的突如其来打乱了节奏,2020年全聚德拿到了上市以来最差的成绩单,营收较2019年腰斩一半,利润更是由盈转亏,此后3年,全聚德先后发力预制菜、直播带货、社群私域,去年年末又开始卖酒,但业绩始终难有起色。

周延龙当初“餐饮业务:食品工业=6:4”的愿景也未能实现,反而越走越远。2018年商品销售(食品工业)营收尚能占比25.4%,2022年上半年仅为22.8%。

05 结语

“在凉菜里,如果说盐水鸭肝、芥末鸭掌是最老的菜,那么这道清炸鸭胗肝就是最难做的菜。”

疫情期间,在直播间介绍菜品成为周延龙的新工作之一,作为掌门人,尽管周延龙尚未能扭转全聚德的颓势,但不可否认的是,全聚德正在离年轻人越来越近。

商务部数据显示,中华老字号数量已从新中国成立初期的10000多家,减少至目前的1128家,这其中,只有10%能盈利,90%面临着不同程度的经营困境。

国潮的兴起给了老字号重生的机遇,在国货自信的引领下,全聚德、同仁堂等一批老字号通过跨界、直播等手段与年轻人相遇。

如今,疫情已然结束,消费复苏的呐喊在春天回荡,经历10年蛰伏,全聚德的下一个春天或许也将如约而至。