文|赶碳号

光伏行业越是产能过剩,头部企业的扩产规模与速度,越是不断在提升,几近疯狂。2023年刚刚开始,先是隆基祭出70亿+452亿扩产计划,后是晶澳抛出400亿扩产计划。

看来这个2023年,光伏行业真的会有大事要发生。

01 产能过剩时代,光伏三问

最近,赶碳号就一直在思考几个问题:

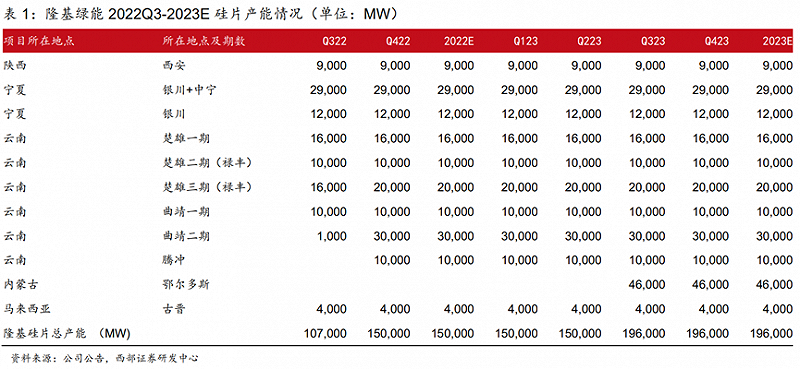

第一个问题,新年伊始,隆基就70亿+452亿大扩产。不考虑淘汰落后产能,如果简单累计,到2025年底,隆基的硅片产能将达到恐怖的250GW。

光伏老鸟晶澳更猛。2022年最后两个月,刚刚祭出230亿的大扩产。2023年1月19日,又一把抛出400亿的投资计划。

行业本已产能严重过剩,头部企业的大扩产却愈演愈烈。中型光伏企业的生存与发展空间将被无情碾压。未来,哪些企业能够生存下来?谁又将直接承压甚至遭到淘汰?

第二个问题,可能和第一个比较接近,通威去年刚进军组件,据说今年就剑指行业前三。隆晶晶合这四强中,谁最有可能会被通威替代掉?

资料来源:索比光伏

第三个问题,光伏制造环节全产业链产能过剩后,理论上,包括硅料在内,四个环节都不会再有超额利润。但不知为什么,行业普遍预期是组件企业今年的日子会很好过,甚至有人乐观地认为今年组件企业会有十年一遇的大行情?现实会果真如此吗?

在组件与电站之间,组件企业的护城河有多深?话语权有多大?从本质上,谁需要谁更多一些?姑且不要说2023年组件会不会降价,就算是2022年的中标合同,组件企业有没有这个本事,做到既锁订单、又锁价格吗?

02 2023,光伏企业何以安身立命

现在,貌似形势一片大好,实则暗流涌动,波谲云诡。

就像在2022年11月底,赶碳号提出行业全面过剩时,希望这只是杞人忧天,希望统计之中的产能规划只停留在这些企业的PPT上。但通威、隆基、晶澳这些企业不是,甚至是做得很多,说得很少。

只能说从直觉看,行业集中度的进一步极大提升所带来的,可能让2023年成为中国光伏行业的一道分水岭,也可能是很多光伏企业的生死线。

1月17日,《工信部等六部门发布关于推动能源电子产业发展的指导意见》中,都明确要求,要“引导太阳能光伏、储能技术及产品各环节均衡发展,避免产能过剩、恶性竞争。”

但是,商场如战场,在事关生死亡的现实面前,谁也不会真的互相谦让,更加不能“佛系”(看到这个词,您会联想到哪家企业呢?)。唯一的真理,就是任正非说的那三个字——“活下来”。

2023年,什么才是光伏企业的安身立命之本?这当然不是一个好问题,估计够得上商学院教授上一年的课程了。

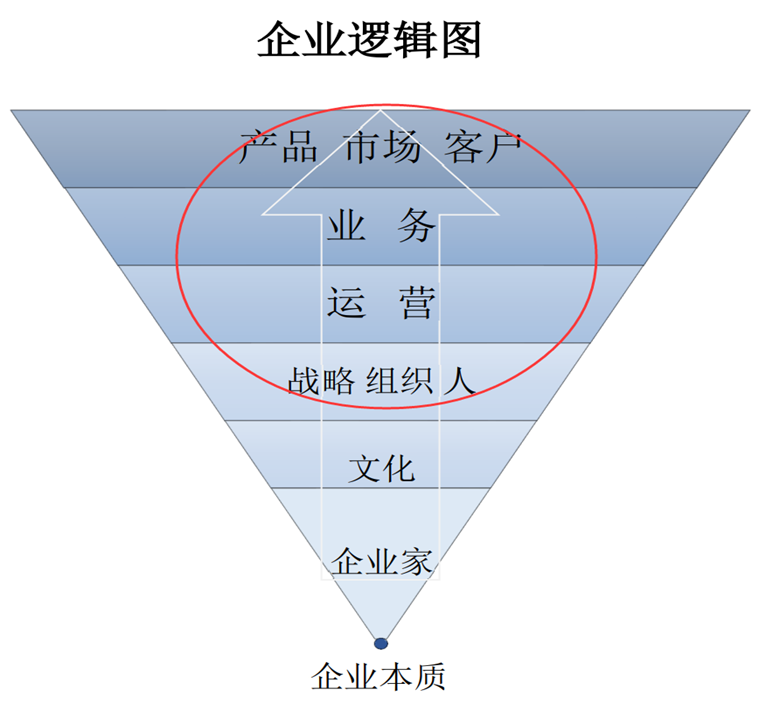

记得《一代宗师》里有句台词,功夫就是两个字,一横一竖。今天,我们不论道,不谈底层的企业家精神、价值观,只谈术,光伏企业安身立命之术——无非是战略、组织、人才,再表层一步,是对内的管理,是对外的经营,再到表层一步,无非就是产品、市场和客户。

在未来,一家中型光伏企业能够生存,最重要是什么?

赶碳号认为,如果你没有强大到像通威或隆基一样,那至少有这两点是非常重要的:

一定要有足够的差异化竞争力;

一定不能有明显的致命缺陷。

做到“均好”只是及格线,没有突出短板,只能保证你不掉队;突出的差异化竞争力,包括差异化的战略、组织、人才,差异化的产品、市场、客户,才让你在越来越残酷的市场竞争中,有可能实现弯道超车。

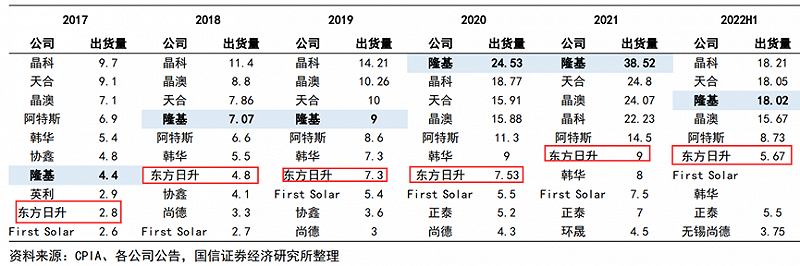

赶碳号最近关注到一家公司——东方日升。组件TOP4,你追我赶;东方日升,一直就在那里,从来没有掉过队。这其实有点反常——因为从竞争理论上,越是靠后,市场地位往往会越难以稳定。

在产能过剩时代,市值不到隆基十分之一、通威六分之一的东方日升,还有机会吗?

03 一则朋友圈引发的监管函

先聊个八卦。

这家给人印象一向老实而又低调的公司,最近却因为信披问题上了热搜,交易所发了问询函又发监管函,公司对主角庄英宏又是罚年终奖又是警告,堪称是一则朋友圈引发的“惨案”。

在赶碳号看来,这场信披事件的“肇事者”庄英宏,其实多少有点冤枉。一位员工通过朋友圈表达对公司业务发展的兴奋,表达对公司的认同与归属感,又有什么不对的呢?庄英宏透露的既不是公司应披露而未披露的敏感信息,讨论的专业问题也是行业常识。

往深处想,是庄英宏讨论互动的对象身份特殊,是资本市场敏感人士——券商分析师;讨论的渠道,既不是私下饭局,也不是闭门会议,而是在个人社交平台上。庄英宏的身份也敏感,不是普通员工,是“全球市场总监”。

这则朋友圈,被媒体截图,再配以《又见光伏圈奇事:东方日升高管朋友圈透露订单规模,卖方首席“微信调研”》这样吸睛的标题,东方日升就是不想火,都难。在这个流量比黄金更重要的时代,媒体当然也没错。

正如东方日升在回复中说的,即使这4GWh都算,充其量也就是个未公开信息,构不成重大信息,也达不到信披标准。但是,舆论场显然不这样认为。

反观,赶碳号注意到,很多行业媒体、研究机构,最近都编制了2022年光伏组件企业出货量排行榜。这些信息也多是向各家企业调研走访得来的,是否也构成信披“违规”呢?

因为,各家企业并没有通过证监会指定渠道正式披露,但数据已经满天飞了——重大信息发布如果新闻早于公告,即属违规。根据每家的出货量,结合2022年每个月度光伏组件的价格,这些企业的组件销售收入,估计都能推算个大概。可能因为约定俗成,所以大家就见怪不怪了。总之,东方日升吃一堑,长一智吧。

04 光储端信时代,储能出圈

不过,东方日升虽然收到了监管函,但肯定不能算受害者——因为这场“朋友圈”事件,几乎全资本市场都知道了它的储能业务,也算是出了个圈。

资料来源:东方日升:关于对深圳证券交易所关注函的回复公告

如果说2022年是光伏的扩产元年,那么,2023年大概率是储能的元年。

根据高工产业研究院(以下简称“GGII”)发布的数据显示,2022年中国储能锂电池出货量达到130GWh,同比增速达170%。

其中,电力储能是最大的应用领域,出货量达到92GWh,同比增长超过200%,占比超过储能出货量的比例达到70%。

储能业务,逆变器企业、电芯企业做的比较多,光伏组件企业,除了阿特斯在海外市场颇有建树以外,还真不多。虽然储能行业很好已经是明牌,但至少也从侧面印证了东方日升的眼光。

今年1月9日,东方日升公告,控股子公司双一力与海辰储能签订电芯采购协议,在未来3年向后者采购15GWh的电芯。锁量不锁价,这相当于是电芯领域的长协了。

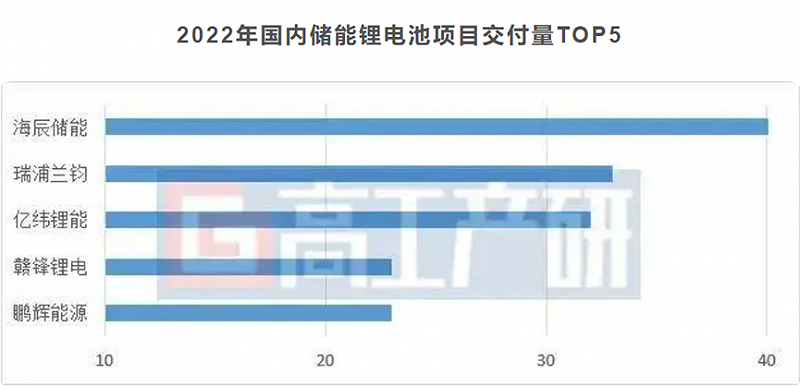

海辰储能,对光伏圈可能有点陌生,但在强手如云的储能领域,却是一匹不折不扣的黑马。

根据GGII数据显示,2022年,海辰在国内的电力储能锂电池项目,交付量排第一,年增速4000%,也是行业第一。

俗话说,你能飞多高,有时取决于你和谁一起飞。

资料来源:高工产研

最近,经国务院批准,工信部等六部门发布关于推动能源电子产业发展的指导意见,其实是给了光伏行业一个具有战略意义的全新行业定位——能源电子产业。今后,光伏制造的行业标签,从此不再只是电力设备。

指导意见提出了一个核心的理念:“光储端信”全链条融合创新。未来,“光伏+储能”不再只是概念,而是能源电子产业的底层逻辑之一。

05 中型光伏企业,如何“一体化”

这一轮光伏大扩产,一个最明显的特征就是一体化。

无论是先行一步的晶澳、晶科,以及行动稍晚的天合、阿特斯,还是震动业界的通威进组件,以及最近的隆基的452亿、晶澳的400亿。早的是老鸟先飞,晚的是谋定后动,没有对错。目的只有一个,拓宽自己的护城河。

当然,一体化不也是万能的,产业链如果拉得过长,弱点就容易暴露出来。光伏史上垮掉的企业,基本都是倒在一体化上。一体化,很能考验企业的功力。

在一体化上,东方日升这样一家中型光伏企业,居然也做得有声有色。

2020 年10月,东方日升收购了聚光硅业100%股权,并在2022年实现了量产。去年半年报时,已经贡献了近一半的净利润,帮助东方日升一举扭亏为盈。在拥硅为王的2022年,1.2万吨的硅料产量,对于东方日升而言,太重要了。

多晶硅技术、工艺复杂,品质要求高,入行门槛并不低。用通威主席刘汉元的话说,这是一个“看到热闹才来凑热闹,就凶多吉少“的行业。

东方日升2022半年报披露,公司和上机数控达成了64亿的长协合同,主要是出售硅料,同时又向上机和双良采购硅片。这样,就构建起硅料、硅片、电池、组件的一体化业务逻辑闭环。这有点像前几年地产行业、中型房企之间所建立的同盟,在财务、施工、营销等专业分工上联合操盘,优势互补,与大企业相抗衡。

最近,东方日升刚完成近50亿的定增,常州聚合新材料是申购者之一。去年1-9月,东方日升采购了这家公司近3.5亿的银浆。

在一体化产业布局中,去年8月,公司还公告,计划在内蒙包头投资30亿建设20万吨工业硅项目。这是东方日升宁波同乡合盛硅业的地盘,也是多晶硅的上游。

06 坚守异质结的少数派

在TOPCon的主声浪中,在过去几年中,HJT一直是一个相对小众的技术路线。

虽然,异质结技术具有高功率、高效率、高发电量三重优势,其独有的低温工艺更容易实现薄片化,可显著降低碳排放,进一步还原光伏作为清洁能源的价值。了解HJT的这些美好前景并不难,但保持战略定力、持续投入并坚持做下来的企业,其实并不多。

中型光伏企业,条件不允许布局、覆盖所有的技术研发路线,这就更加考验战略眼光与定力——技术路线上绝不能选错。虽然东方日升无法像隆基那样不断刷新纪录,但坚定地选择一个正确的方向,真的太重要了。

自2019年开始研发异质结技术以来,东方日升在材料、设备、技术和工艺方面投入大量研发力量,并进行针对性开发,在专用封装材料、特殊阻水工艺设计、抗衰减解决方案、生产设备升级方面的进展支撑了异质结伏曦组件量产。

2022年12月底,东方日升“700Wp+异质结伏曦”组件正式量产。

2023年,公司有望实现33GW的电池片产能和45GW的组件产能,其中异质结产能为15GW。如果这些目标得以实现,东方日升进入行业TOP5也是很有希望的。

07 板凳的宽度,决定长跑的配速

2022年,光伏圈人事变动很多,这从侧面反映了光伏行业的活力。东方日升,这家中型光伏企业,竟然也算是光伏界的一所黄埔军校了。

2022年1月,前总裁谢健从东方日升离职后,创立了元太光伏,定位于n型光伏产品研发制造、销售服务以及光伏电站开发。

2022年7月,晶科科技公告,聘任王洪为公司总经理。王洪此前为东方日升总裁。

2022年9月,东方日升副总裁邱新加盟通威,出任光伏商务部组件全球营销总经理一职。这个岗位虽然不是公司一把手总裁,但却决定着通威组件战略的成败,可谓举足轻重。

东方日升高管的去向,生动反映了这家公司的人才在市场上的竞争力。其实也验证了东方日升人才梯队的厚度,板凳的宽度。如果没有两把刷子,在市场上没有竞争力,头部大厂就不会挖。

当然,这样的人才流动是自然现象,有进就有出,和晶科的徐志群、郭俊华两任COO都集体率队出走,还是不太一样的。

做企业从来不是百米冲刺,而是长跑,比拼的是耐力与后劲。人才当然非常重要。庄英宏,赶碳号有过接触,可以说是资深的光伏专家了,没想到在东方日升内部,也只是中层管理人员。当然,经此“朋友圈”事件,庄英宏未来职业的上升空间,肯定也打开了。

后记

船到中流浪更急,人到半山路更陡。

光伏行业,老玩家憋大招不断发力,新对手用资本开路挖脚攒局,剩下的行业参与者,不掉队就已经很困难,更不要说弯道超车了。

光伏圈当下的竞争局面,其实很像2020年前的房地产行业。

在2020年以前,中国房地产行业高周转时代的成功逻辑是,只有大而强,没有小而美,所有企业都在冲规模。只有销售规模上去了,企业在应对市场周期、在都市圈中心城的区域布局、在产品标准化上,战略纵深和回旋余地才更大,也才能吸引到更多的优秀人才。

但后来的事实我们也都看到了,像恒大、融创、绿地这些大企业和众多中型房企一样,并没有逃过暴雷的宿命,而像类似滨江集团这样的中型房企反而活得很好。可见,规模并不是万能的,经营质量才是根本。

在赶碳号眼中,通威、隆基有点像地产行业的中海、万科,既有质量,又有规模,赚钱能力很强,堪称标杆。那么,东方日升未来发展会如何呢?我们拭目以待。