文|略大参考 杨知潮

编辑|原野

皮卡在运输承载能力、安全性和舒适性方面,都碾压以五菱之光和五菱宏光为代表的微型面包车。随着皮卡逐渐解禁,长城和五菱宏光的销售曲线走出了完全相反的态势。

皮卡,中年男人的硬汉幻想,正在为长城汽车带来新的希望。

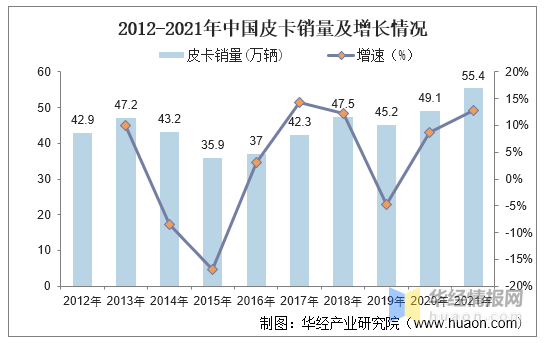

皮卡市占率高达40%的长城汽车,早在1996年就入局,是当之无愧的行业霸主。但皮卡进城的禁令,一直卡住它的脖子。皮卡在中国一直都只是边缘细分市场。2021年,中国市场的皮卡总销量仅为55.4万辆,约占当年汽车总销量的2%。

于是,长城皮卡虽然卖得好,但对于总销量的贡献,并不突出。

但情况如今有望改观。皮卡进城的禁令在执行22年后的2016年起逐渐松动,最近更是加快了进城。在促进消费的大背景之下,国务院在今年已经三度发文,推动皮卡解禁。截至10月中旬,全国皮卡解禁城市已达286座,占比约85.12%。

皮卡在美国电影中经常与硬汉形象共同出现,这也成为很多男性向往皮卡的重要原因。如今,在长城正在寻找的新故事里,皮卡或许也要扮起拯救者的角色了。

01、不值钱的皮卡大王

1995年,新出台的汽车生产清单制度,让长城公司暂时失去了轿车生产资质。没业务可做,创始人魏建军跑到了美国和东南亚等地区考察,满大街的皮卡给了他新的灵感。

从市场需求来看,魏建军的判断或许是对的。市场经济兴起的大潮中,皮卡可以承担起小型货运的功能。但在1994年出台的《汽车工业产业政策》文件中,皮卡被列为轻型货车,这也意味着,在大部分城市,它都只能夜间进城,而无法在经济生活中扮演更重要的角色。

然而,对于当时的长城而言,皮卡是它为数不多能发力的方向。它的动作也足够快。1996年,长城就推出首款皮卡产品“迪尔”,走性价比路子,把原本10-20万的皮卡产品打到了10万元以下。此后又接连战胜了长安、中兴等自主品牌,在2000年前后,长城皮卡的月销量已经达到2-3千台,市场份额大约在20%以上。

但这是一块天花板足够明显的市场。大城市的现行政策注定了它的上限,缓上气来的长城后来也调头进军SUV市场。至于那些曾经被长城碾压后来又没来得及转型的皮卡品牌,比如扬子、中兴、曙光、新凯、庆铃等,都陆续消失了。

事实上,政策只是限制皮卡发展的重要原因之一。在中国市场,性价比永远是决定一款产品能否成功的关键因素。价格,才是决定皮卡难以在中国盛行的根本原因。

回到长城“迪尔”诞生的1996年。虽然8万元的价格远远低于市面主流的皮卡车型,但这个数字,依然超过当年人均可支配收入的10倍。“迪尔”的定位是实用,主要面向那些需要拉货养家的普通人。但很长时间里,它的竞争对手,并非售价更贵的其他皮卡品牌,而是包括摩托车、微面等车型在内的更加廉价的其他SKU。

在90年代,4000元的幸福250摩托车成为了中国个体户的拉货主力,250cc的大排量并没有让它成为时髦的越野利器,倒是有不少车主会用它来多拉几箱啤酒。到2000年后,微型面包车成为皮卡的“天敌”,3万出头的价格,二手车更是低至几千元。只需要C级驾照,因为不需要货车运营资质,进城也方便。诸多优势,都对皮卡形成了碾压。

后来,随着锂电池的普及,电动三轮车市场蓬勃发展。平均售价1万元以下,甚至不需要驾照,在部分农村地区,几乎是每家一辆。到2020年,国内货运三轮电动车的销量达到了400万台。

相比之下,皮卡的增长几乎停滞。作为龙头企业的长城汽车在2002年就找到了“新欢”,开始把业务重心转向 SUV——尽管如此,它还是在皮卡市场占据超过40%的份额。凭借2009年推出的长城风骏5,最低售价6.88万元,这款车型降低了乘用属性,成为更加纯粹的“发家致富的工具”。

在残酷的市场洗牌之下,多数皮卡品牌都退出了历史舞台,仅剩下长城、江铃、上汽、长安等少数自主品牌,以及福特、日产等合资品牌。除了月销过万的长城,它们之中的佼佼者,每月销量也不过几千台。

到2021年时,中国市场皮卡总销量仅为55.4万量,占当年中国汽车销量的2%。这一数字与皮卡大国的差距极大,同年美国皮卡销量高达284万量,占比超过8%,且当年燃油车销量前三的车型全部为皮卡。而在保有量方面,国内皮卡的渗透率更是只有美国市场的十分之一。

守着“皮卡大王”的荣誉,长城的业绩却并不依靠它。2021年,在长城汽车128万台的总销量中,皮卡仅占一个零头:23.3万台。考虑到长城皮卡的产品线售价还普遍低于SUV,实际收入贡献占比或许还会更小。

02、五菱陨落,皮卡崛起

过去多年里,在中国市场压制长城皮卡的,不是其他品牌的皮卡,而是五菱之光。

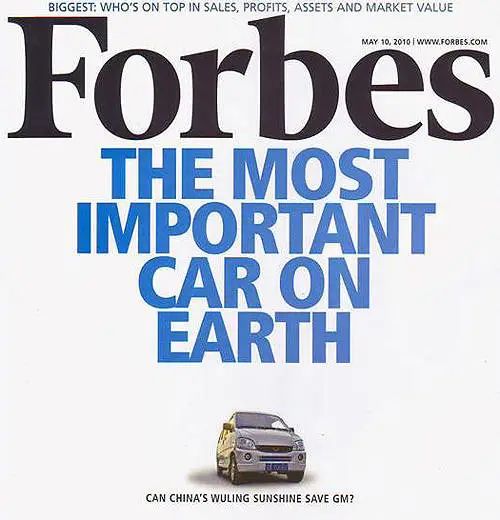

因为五菱之光在中国干的就是皮卡的活。从农民上集、小饭馆进货到工地运输建材,中国经济腾飞的无数毛细血管,就由五菱之光跑通。它的均价只有3.5万元左右,2009年年销量创纪录地达到了59.7万台,成为整个汽车史上最畅销的车型。

销售奇迹让五菱之光登上了福布斯杂志的封面,福布斯称其是“世界上最重要的一款车”。

但属于五菱之光的阶段性荣耀,并没能长久地持续。

一方面是经济发展带来的消费升级。尽管五菱之光便宜又皮实,但它羸弱的动力、过于简陋的内饰和几乎没有的舒适性,逐渐无法满足中国人的需求。落后的信号在五菱自家的销量中已经足够明显:

在2009年达到年销60万的巅峰后,五菱之光连年下滑,2015年,五菱之光的销量仅剩22.8万台,约为2009年的三分之一。定价在4.6万-5.9万之间的五菱宏光取而代之,成为五菱旗下的销冠,平均月销量超过5万台。消费升级的讯号显而易见。

另一方面,皮卡市场的复苏也对五菱之光的销售形成了冲击。

2016年,长达22年的皮卡禁令开始松动,这一年,工信部、发改委、公安部联合发布了《关于开展放宽皮卡车进城限制试点 促进皮卡消费的通知》,并以河北、辽宁、河南、云南四个省份作为试点省份,率先放宽皮卡进城的限制。

皮卡解禁的大棋就此铺开。从2016年到2021年的5年里,全国陆续有90余座城市积极响应,不限行皮卡的城市占比由20%提升到40%。2022年,在促进消费的大背景下,国务院又三次发文,推动皮卡解禁。

据中汽协的统计,截至10月15日,全国皮卡解禁城市286个,按337个地级以上城市算,目前解禁城市数量占比达85.12%。

抛开政策限制,皮卡在运输承载能力、安全性和舒适性方面,都碾压以五菱之光和五菱宏光为代表的微面。从销量数据来看,以皮卡逐渐解禁的2016年为节点,皮卡与五菱宏光的曲线走出了完全相反的态势。

五菱宏光的销量从2016年开始下滑,2018年下滑11.3%,2019年更是跌出了汽车销量前10。到2022年9月,五菱宏光的月销量仅剩下一万台出头,不到巅峰期的四分之一。

皮卡销量的走线恰恰相反。从2016年开始,皮卡销售连续6年实现增长。2016-2020年,销量分别增长10.8%、18.38%,9%;10.14%、8.6%、12.7%。到2021年,中国皮卡总销量已经从2015年的9万台增长到了55万台。

其中,长城皮卡的年销量也从相较2015年的9万多台翻了两倍多,超过23万台。

无数小业主的生意升级,促成了上述数字的转变。作为皮卡之王的长城也相当努力,2009年,长城转向“商用为主、乘用相辅”的战略,推出长城风骏5,最低售价仅为6.88万元。在长城官方的宣传文案中,对这款车型的描述是“助力奋斗路,实现致富梦想”。

显然,长城风骏5瞄准的就是五菱的市场。它也确实风头大盛,上市之后连续多年蝉联中国最畅销的皮卡。到2021年,风骏5的年销量已经达到63310台。光是这一辆车的市场占有率,就达到了16.1%。

长城还抓住了皮卡市场的新需求:休闲出行。疫情限制境外游,叠加消费升级等因素,露营、越野等户外活动在这两年走红,皮卡也有了拥抱中产的理由。长城在2019年4月推出的“长城炮”,售价高达25万元,上市后,连续26个月销量过万,业绩甚至超过了自家的走量车型风骏7和风骏5,成为长城最畅销的皮卡。随后,奇瑞、长安、吉利等自主品牌也相继推出高端皮卡车型,昔日边缘市场的竞争,逐渐升温。

03、围剿长城

与皮卡市场风光形成对比的,是长城业绩的整体暗淡。

首先是基本盘哈弗的失利。哈弗H6从2011年上市起,就是长城的支柱车型。但它的销量从2017年开始下滑,今年更是断崖式下跌。

今年9月,哈弗H6销量仅为16420台,同比下滑近1.2万台,仅仅排在当月SUV销量的第五名。不仅仅是比亚迪宋和Model Y,就连同为燃油车的长安CS75 PLUS,销量都超过了这台曾经无可争议的SUV之王。

“青黄不接”成为长城最重要的风险。哈弗H6已经老了,但更年轻的哈弗大狗、H8以及另外两个子品牌坦克、魏牌,都没能推出可以与之媲美的成功车型。

它也没能赶上新能源的大潮。今年1-10月,长城新能源车型销量仅为10.79万辆,不到比亚迪的十分之一。在市场整体迅猛增长的背景下,长城新能源仅同比增长9.95%。

这与长城的基因有关。“略大参考”在文章《长城还能追上比亚迪吗?》中曾提到,魏建军长久以来的稳健使得长城能够在个别领域做到卓越,但也最终导致了长城在新能源浪潮中迟迟无法调头。

长城实在太需要一场胜利了,至少,需要更多的能指向胜利的信号。2022年上半年财报显示,在扣除非经常性损益后,长城汽车上半年的归母净利润缩水为20.59亿元,同比下降27.56%。环顾四周,眼下能为长城提供新希望的,大概也只有皮卡市场了。

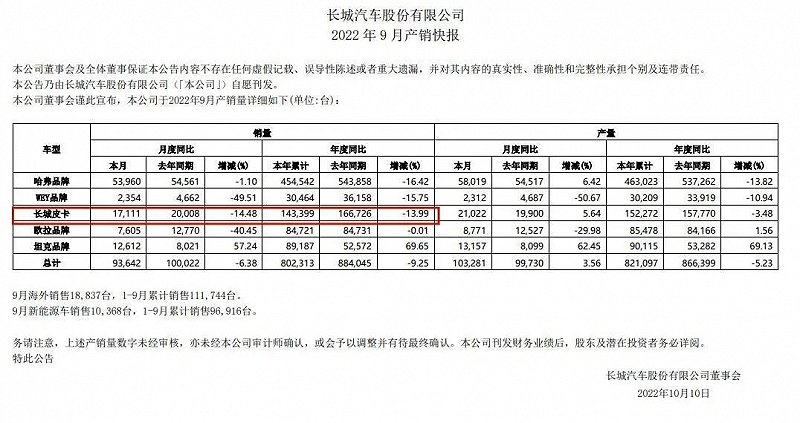

这是长城占据绝对优势的战场。2010-2020年,长城皮卡的市占率逐渐提高,从2010年的23.7%一路增长至2021年的44%。今年9月,长城皮卡销量为1.7万台,几乎相当于第2-4名的销量之和。

长城也正在遭遇围剿。一个危险的信号是,2022年1-9月,长城皮卡销量同比下滑14%。

在皮卡解禁的大环境之下,新老对手们都对长城的位置虎视眈眈。目前,国内皮卡市场整体割裂,竞争主要集中在一高一低两端,即10万以下的低端市场,20万以上的高端市场。

低端市场方面,代表车型包括长城的风骏5、江铃的域虎7、以及上汽大通的 MAXUS T70。它们的目标用户与曾经的五菱之光一致,以拉货为主要用途。

眼下,迅速崛起的上汽大通正在成为最大的黑马。今年1-9月,其总销量达到4.3万台,其中,仅9月销量就占到5895台。尽管在绝对数值上不敌长城风骏,但前9月销量同比增长超76%得数据,还是值得长城关注——毕竟后者同期的数据是下滑14.5%。

在20万以上的高端皮卡市场,长城面对的挑战更加严峻。

首当其冲的,是长城当下最大的对手:长安汽车。今年8月30日,长安发布了新的皮卡车型揽拓者,价格预计在20万元左右,直接与长城炮对标。2021年7月,奇瑞旗下品牌捷途汽车独立,并发布了包含两款硬派越野的产品矩阵,有消息称,奇瑞皮卡最早将于2023年上市,价格定位预计也在20万以上。

以比亚迪为代表的玩家,则试图通过电动皮卡入局,革长城的命。

比亚迪在2021年初公布的产品计划中就提到,其计划在2023年推出插混和纯电的皮卡产品。外媒也曾报道过比亚迪纯电动皮卡的消息,称新车会在2023年上市。老对手吉利则在今年7月发布全新皮卡品牌RADAR,中文名为雷达汽车,首款车型为纯电动皮卡RD6,预售价为18万元。

长城也在坚持守擂。它先在2020年10月推出了“长城炮”的EV版本,到今年上半年,在电动皮卡的市占率已经达到37%。此外,起售价25.68万元的风骏7EV也即将上市。

当然,这个新故事能够成立的前提,还是皮卡市场的持续增长。这款曾经在美国电影中频繁出现的硬汉车型,需要在中国市场找到更多的使用场景。

挑战虽然多,但对于危机四伏的长城来说,皮卡已经是最容易打的一场仗了。如果说新能源的落后能归结于“船大难掉头”的先天劣势,那么这一次,如果解禁推动皮卡市场的进一步兴起,作为龙头的长城,再也没有输的借口。