文|杨剑勇

2023财年第一财季(截至2022年9月30日止三个月),微软整体营收501亿美元,同比增长11%,这一增速是近几年最低点。同时,该季度,净利润创近两年最大降幅,下降14%为176亿美元。财报低迷,受个人电脑市场拖累导致,云业务也面临增长压力。与此同时,下一财季业绩指引也不及预期。

微软预计2023财年第二财季的营收为523.5亿美元至533.5亿美元,这意味着只有2%的增长率。另根据Refinitiv分析师此前预期营收为560.5亿美元。整体来说,营收增长放缓,增速创5年新低的同时,净利润下降的局面下,且Q2业绩指引不及市场预期等诸多因素叠加影响下,导致微软发布最新季报后,在资本市场遭遇重挫7.72%,一夜间市值减少1442亿美元(人民币超1万亿元)。

具体三大业务板块中,因个人电脑市场低迷,微软个人计算业务板块中,包括Windows OEM、Xbox呈现下降态势。该季度个人计算的收入为133亿美元,略有下降。其中,向设备制造商出售Windows许可证的收入同比下降15%。个人电脑市场继续恶化的局面下,微软首席执行官在分析师电话会议上表示,周期性趋势正在影响微软的消费者业务。

根据全球市场调研机构Gartner所发布的数据显示,2022年第三季度全球个人电脑出货量共计6800万台,比2021年第三季度下降了19.5%。这是自Gartner在20世纪90年代中期开始跟踪个人电脑市场和连续第四个季度同比下降以来,市场跌幅最大。

个人电脑创纪录同比下跌,都将冲击着微软、英特尔、AMD等厂商的个人电脑业务。微软首席财务官也表示,9月PC需求疲软将继续打击微软的消费者市场,并预计第二财季设备制造商的Windows营收将出现30%的下滑。

与此同时,微软云业务面临压力。作为最大业务板块,在本季度,微软云营收为257亿美元,同比增长24%,这一增速在过去几年中新低。微软云包括Azure和其他云服务、office 365商业等云业务,营收占比达到51%,营收占比也是首次超过50%。可以看出,云业务对于微软营收来说,有着举足轻重的影响,冲击着整体业绩表现。

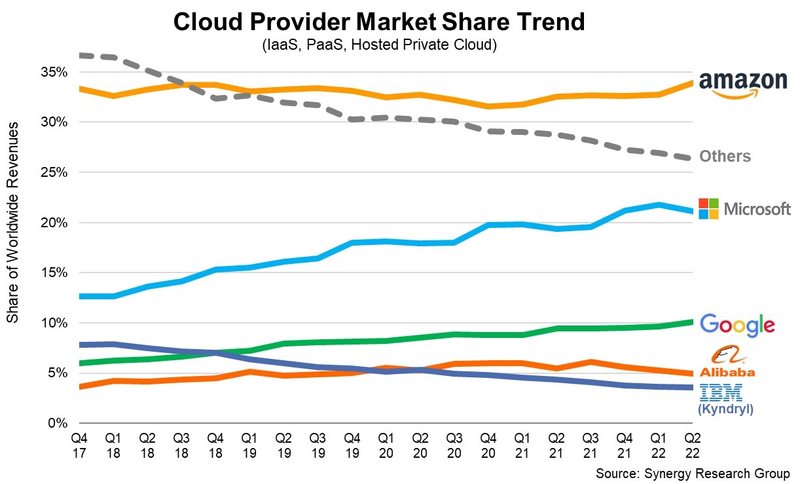

其中,智能云在该季度营收为203亿美元,同比增长20%,略低于市场预期。而Azure本季度的收入增长了35%,上一季度则增长了40%,面临增速乏力局面。不过,就全球公有云市场来看,微软Azure依然是全球第二大公有云厂商。根据Synergy Research数据显示,微软占据全球22%左右的云服务市场,仅次于亚马逊。

在云计算产业中,微软云覆盖IaaS、PaaS、SaaS服务的云厂商。值得一提的是,微软智能云由Azure公有云平台、Microsoft 365生产力云平台、Microsoft Dynamics 365商业智能应用平台、Power Platform低代码开发平台组成的云矩阵,以及微软开发工具和服务等赋能每一个组织数字化转型。诸如小米借助微软Power Platform高效赋能后端技术团队,从而为企业一线快速构建起一个高效的工作平台。

同时,通过利用Power Platform这一领先的低代码开发平台,小米实现了云端能力的融合发展,有效帮助自身面向全球市场不断优化业务流程、提升运营效率和客户体验。

零售领域数字化解决方案厂商汉朔科技,利用数字化技术将智能硬件、AI、大数据三方面的核心优势进行整合,打造了基于微软智能云、人工智能、IoT服务的数字化门店解决方案已经服务于全球30000多家零售门店,通过更深入融合AI和IoT技术,辅以微软数字化能力的加持和更深层次的联合创新,汉朔科技为零售行业用户打造出了更加轻松、便捷和全面的数字化转型方案,助力零售企业应对挑战。

因越来越多企业利用微软智能云进行创新,市场份额也在不断壮大,且逐渐拉近亚马逊的差距。同时,智能云也成为微软最大业务板块。在笔者看来,这主要得益于纳德拉于2014年2月4日掌舵微软后,继而推动云优先发展战略。在他的带领下,借助云与人工智能度过了中年危机,再次焕发生机,也是全球商业史上转型经典案例之一。

最后,云正日益主导IT格局,促使整个云生态系统中的公司都将受益。当然,微软仍然是云计算产业红利受益者之一。尤其自疫情以来,各行各业的组织纷纷行动起来,积极采用数字技术解锁数据洞察,并推进基于云计算的创新。微软Azure凭借遍布全球的数据基础设施,以及人工智能、物联网等丰富的云应用,各界积极利用微软Azure进行创新。

整体来看,云为核心的智能化、数字化速度正在加快,推动云服务在未来将会变得越来越主流,作为基础设施无处不在。各界在云基础设施服务上的支出将继续保持强劲增长态势,云服务厂商会得到进一步增长,营收规模有望继续扩大。