文|品牌数读

2022年上半年,疫情让原本就经历阵痛的海底捞雪上加霜。

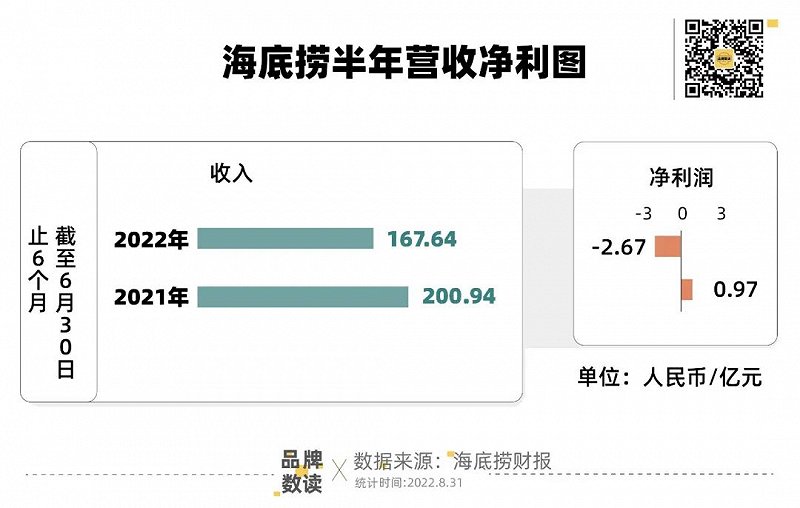

8月30日,海底捞发布了2022年年中报,财报显示,截至2022年6月30日,海底捞收入为167.64亿元,而去年同期为200.9亿元,同比减少16.6%;净亏损2.67亿元,上年同期净利润为9650.8万元。

而在海底捞身后,行业也正在洗牌。根据赢商大数据显示,2022上半年,川式火锅开关店比仅为0.37,收缩剧烈。除了海底捞之外,贤合庄火锅陷入加盟商风暴,闭店规模达三分之一;小龙坎、谭鸭血则食安问题频出,闭店潮袭来。

但从海底捞财报可以看出,对于门店调整,海底捞似乎已经阶段性完成了目标。财报透露,随着疫情好转,海底捞的“啄木鸟计划”取得一定成效,因此,集团计划择机启动“硬骨头”门店计划,重新启动一些符合重新开业条件的“啄木鸟计划”下关停的门店。

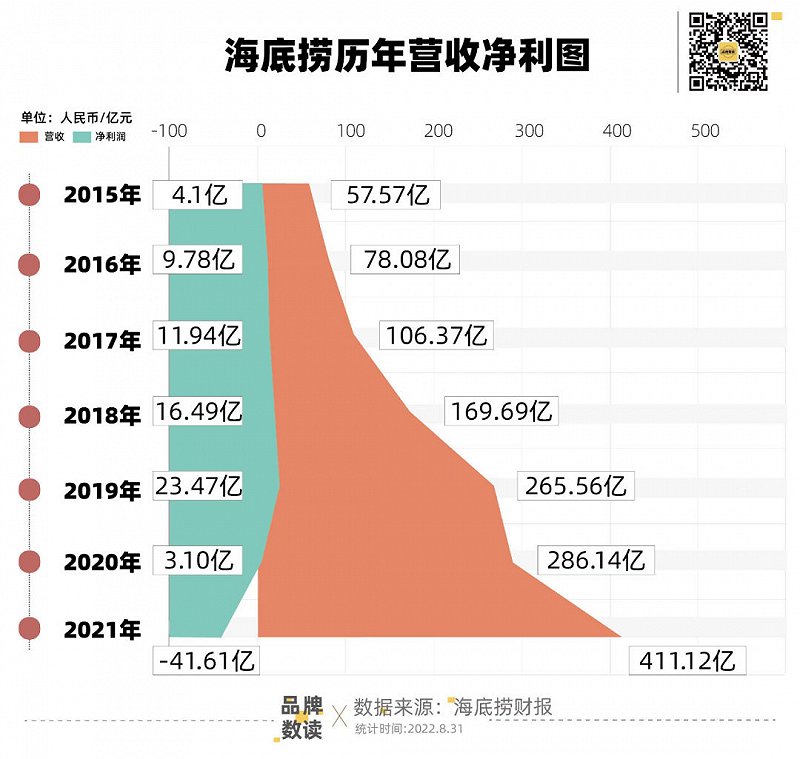

然而,去年一年就几乎亏掉了2018年至2020年三年利润的海底捞,在经历换帅、海外业务拆分拟上市,以及食品安全事件之后,还能否扭亏为盈?海底捞身后的火锅赛道,又能否在经历阵痛之后,重回往日的高光时刻?

“啄木鸟”变“硬骨头”

去年11月,抄底失败的海底捞痛定思痛,开启“啄木鸟计划”,希望能够在年底前关闭300家左右门店,来挽救此前因快速扩张而带来的经营失误。这项计划,由今年3月底正式掌管海底捞的首席执行官杨丽娟负责。

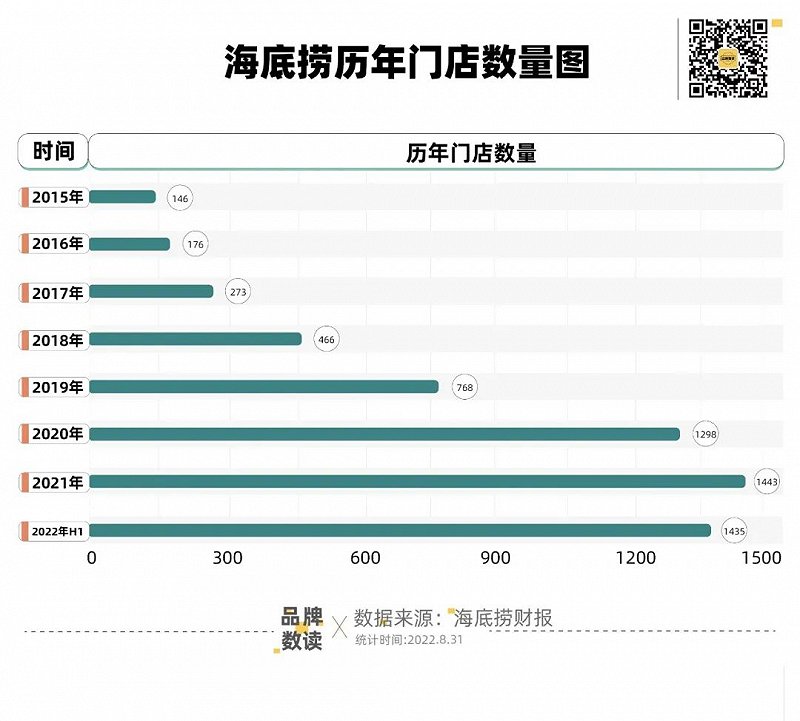

从财报数据来看,截至今年6月30日,海底捞的餐厅总数为1435家,而去年同期为1597家。具体来看,2021年7月至2022年6月,新开129 家门店及关闭291家门店,净減少162家门店。

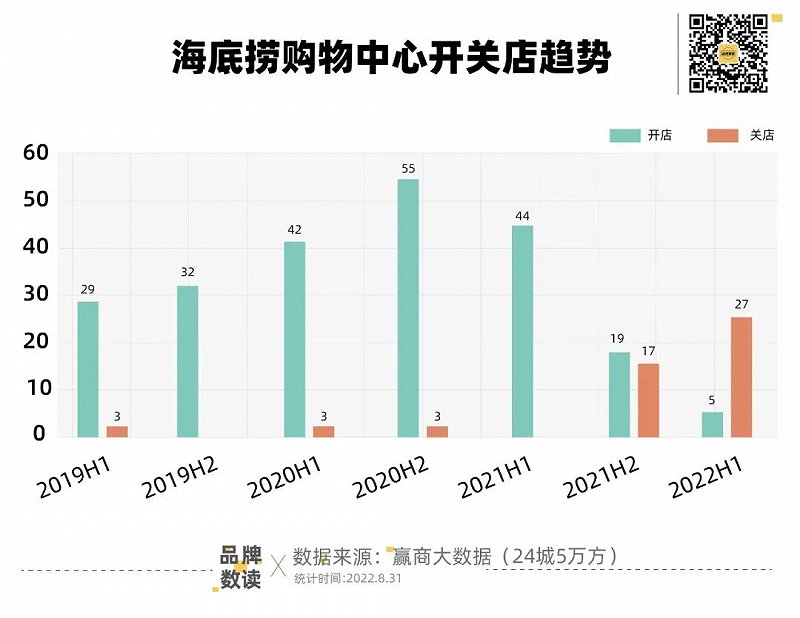

同时,赢商大数据显示,在24城5万方以上购物中,海底捞2021年下半年的开店数量为19家,关店为17家,而2022年上半年关店为27家,开店仅为5家。

不过,从总量来看,今年上半年,海底捞门店净减少降至8家。由此可见,在经历了去年大刀阔斧地关店之后,海底捞今年上半年门店策略开始调整。财报中所透露的“硬骨头”门店计划也印证了这一想法。

也许这一信心来自于财报上所说的,在今年6月以来,中国大陆地区及其他地区的餐饮经营表现月度环比已经明显好转。但值得探讨的是,经过这一番调整的海底捞,真的能在日后力挽狂澜吗?

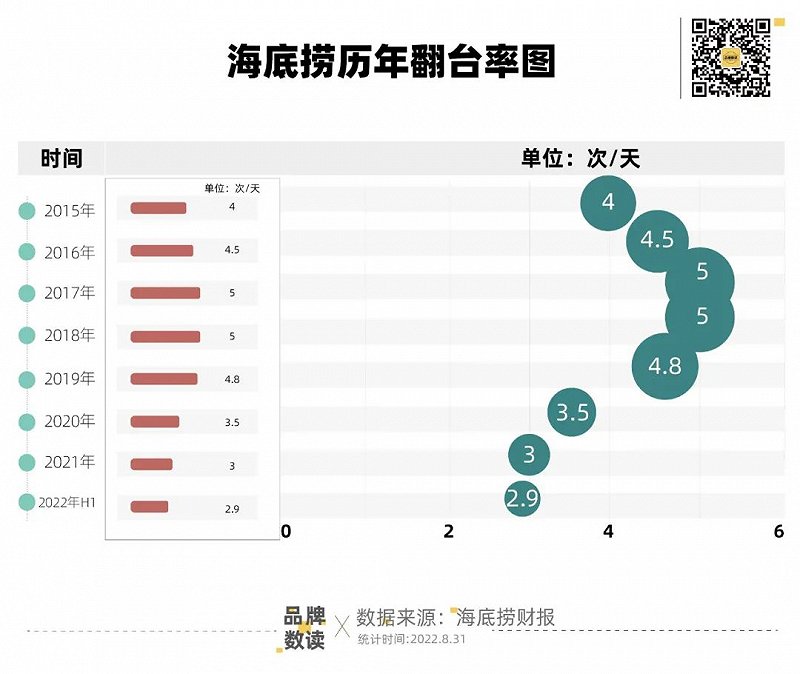

海底捞曾对外表示,若集团海底捞餐厅的平均翻台率低于4次/天,原则上不会规模化开设新的海底捞餐厅。但从目前的成绩来看,海底捞似乎离自己的目标相差甚远。

业界一直认为,啄木鸟计划会为海底捞的翻台率带来一定的积极影响。杨利娟也曾对媒体表示,近几个月海底捞整体的翻台率在逐月改善。但从实际数据来看,海底捞今年上半年的翻台率为2.9次/天,较去年同期的3.0次/天有所下滑。

如果说翻台率的下滑是一定程度上受疫情影响,但从具体的翻台率却能看出海底捞的窘境。今年上半年,海底捞在不同程度受疫情影响的北京、上海、深圳等一线城市维持稳定,仍旧稳定在去年同期的3.0次/天,而二线城市及三线及以下城市均有所下滑,其中,二线城市截至今年6月30日为3.0次/天,去年同期为3.1次/天;而三线及以下城市截至今年6月30日为2.8次/天,去年同期为2.9次/天。

事实上,如今在一线城市,餐饮的竞争越来越激烈,单火锅品类,就有巴奴紧盯海底捞,不仅提出“服务不过度,样样都讲究”的slogan,更是在这两年开始加速在全国开店,从郑州走到了上海、北京、深圳;同时也有珮姐老火锅、周师兄等更擅长与年轻消费者沟通的火锅品牌出现,并且获得资本加持。

因此,除了巩固一线城市的市场份额,海底捞未来更大的增长应该是在二三线城市,但目前看来,随着这两年海底捞菜品的涨价,在一线城市的客单价有所提升,从截至去年6月30日的114.9元上升到今年同期的117.4元,但在二线城市及三线及以下城市却有所下降,尤其是三线及以下城市下降明显,从截至去年6月30日的99元下降为97.8元。

从这些方面来看,海底捞面前的危机似乎并未消解。

海外市场能否成为新增量?

有趣的是,此次财报,海底捞在大陆以外市场的翻台率有大幅度提高,去年截至6月30日仅为2.2次/天,但今年同期上升为3.0次/天。同时,同店平均翻台率从截至去年6月30日的2.3次/天,上升为3.2次/天,新开餐厅门店则从去年截至6月30日的2.3次/天上升为2.5次/天。而同店平均日销售额也从截至去年6月30日的7.6万元上升为10.56万元。

这也许和海底捞海外业务的上市计划有关。今年7月,海底捞发布的公告显示,海底捞正考虑将主要向在大中华区(内地及港澳台)以外的地区提供餐饮服务的Super Hi(特海国际)分拆,并于港交所主板单独上市,2天后,特海国际提交了上市申请书。

但在此前很长的一段时间,海底捞在海外市场都处于“低迷”状态。

根据招股书显示,截至去年末,特海国际在新加坡、美国和日本等世界各国拥有的门店数为94家,占当时海底捞所有门店数的6.51%。而2020年、2021年,海特国际分别增加了36家、20家,今年第一季度特海国际新增门店数为3家。

但从盈利情况来看,特海国际并不理想。2019年、2020年、2021年,特海国际录得收入分别为2.33亿美元、2.21亿美元、3.12亿美元;同期,特海国际的期内亏损分别为3302万美元、5376万美元、1.51亿美元,累计亏损超2.37亿美元。而从翻台率情况来看,海特国际此前也处于下滑状态。数据显示,2019年、2020年、2021年特海国际的翻台率分别为4.1次/天、2.4次/天、2.1次/天。

那么,今年上半年,海底捞在海外市场的表现是否代表着海特国际迎来了转机?

中国食品产业分析师朱丹蓬对品牌数读表示,海底捞海外市场此次表现较好主要还是因为它的基数小,这并不代表它实际就很好。“海底捞把海特国际分拆出来,也是为了不把鸡蛋放在一个篮子里,以此来增强业务群的整体发展。从整体来看,我们对于海底捞未来的发展并不太看好,前几天爆出的海底捞汤底是用复合调味剂制作,而并非熬制而成的,这也会让消费者对它的认可度造成较大影响。”

火锅市场正经历阵痛

事实上,2022年疫情后,火锅行业频繁被唱衰。

海底捞财报显示,2022年3月至5月,平均每天有超过200家门店暂停堂食。海底捞餐厅收入也从2021年6月30日的194.19亿元下降到2022年同期的158.57亿元,减少了18.3%。

虽然海底捞表示,随着疫情好转,6月份暂停门店减少到不足90家,7月份为30家以下。而在疫情中,海底捞也做了多项创新,包括提供火锅外卖套餐、盒饭、冒菜、小龙虾,以及售卖“捞派”系列品牌生鲜产品和海底捞品牌方便食品等,这为海底捞在上半年带来了4.76亿元的外卖收入,较去年同期的3.46亿元有大幅提高,但从长远来看海底捞及行业面临的问题仍然严峻。

中国食品产业分析师朱丹蓬曾指出,海底捞新任CEO上任后,并没有给海底捞带来更多惊喜,海底捞的业绩及股价表现也并未因此有明显的改善和提振。这背后的原因,除了宏观的经济因素和疫情的影响外,也有海底捞自身的原因。因为当下的消费者需求、诉求是全方位、多维度的,在行业更为“内卷”的情境下,以服务为导向的海底捞在匹配重度消费人群的核心需求跟诉求上优势不再明显。

而从呷哺呷哺在前一日发布的财报来看,呷哺呷哺门店数量也从2021年6月30日的1077家减少为今年同期的810家。从收入来看,呷哺呷哺并未扭转颓势,财报显示,呷哺呷哺集团收入由2021年上半年的30.47亿元减少29.2%至2022年同期的21.56亿元。其中,呷哺呷哺的销售额由2021年上半年的18.67亿元减少43.1%至2022年同期的10.64亿元。

即便是强势品牌,湊湊的销售额也由2021年上半年的11.27亿元减少9.1%至2022年同期的人民币10.24亿元。期内亏损由2021年上半年人民币的0.47亿元增加至2022年同期的2.78亿元。翻台率则从去年6月30日的2.6次/天下降为1.9次/天。

赢商tech发布的2022上半年全国商业市场监测报告显示,火锅行业“洗牌”现象明显;封控结束由于堂食无法即时恢复、消费者消费意愿下降,无2020年报复消费现象。对于海底捞等头部品牌,或中小品牌,各规模的火锅品牌门店陷入了“集体焦虑”境地。

但从宏观情况来,火锅仍旧是仍旧是中国餐饮行业中第一大品类。在此前番茄资本创始人卿永对中国餐饮品类的深度解析中指出,2021年火锅市场规模达到5500亿元,这与火锅去厨师化、供应链难度低、受众广泛且成瘾性强相关。而辣锅则是规模最大的味型,具有全国通吃,有成瘾性等特点。

“目前看起来火锅品类很多在关店、亏损,是因为它的基数太大,好的火锅品牌仍旧在未来有很大的发展潜力。”有行业人士对品牌数读 表示。

参考文献:

赢商云智库:上半年关店最狠的10大品类,欧美快时尚只能排第四