文|研客

毛利率在30%左右,年净利润超过1亿元,登陆资本市场是大概率事情。溯联股份就是这样的公司,近期完成过会,目标创业板,其质地到底如何呢?

重庆溯联塑胶股份有限公司(简称“溯联股份”或“溯联”),主要为下游整车制造企业提供各类流体管路总成及流体控制件产品。

2019至2021年,溯联营收3.7亿元、5.85亿元和7.26亿元,净利润3678万元、8324万元和1.07亿元。

在此期间,公司销售毛利率分别为32.37%、29.91%、30.53%,净利率为11.41%、15.35%、15.34%。

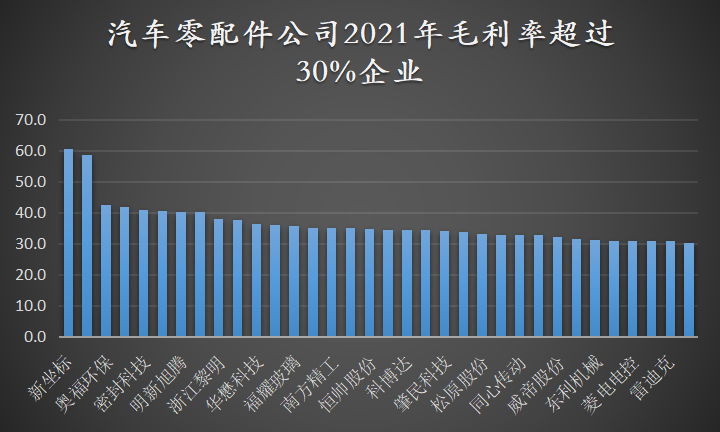

公司所在行业为汽车零配件,大约有200余家上市公司。2021年,板块平均毛利率为21.7%,超过30%以上也有30多家,溯联“比上不足比下有余”,毛利率水平在行业中排中上游。

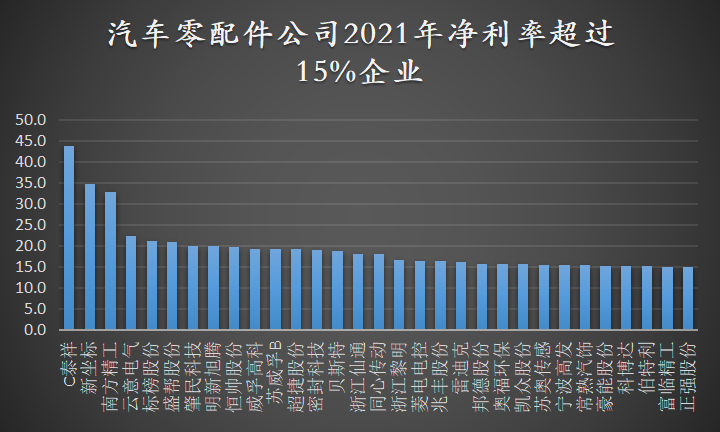

不过在净利率这个指标上,溯联明显领先行业。去年汽车零配件板块平均净利率5.8%,中值为6.8%,绝大多数公司净利率低于10%。

溯联净利率比行业整体要高出近10个百分点,非常能打。整体看,溯联基本面不错,应该如何定价呢?

按照发行计划,溯联打算募资3.92亿元,发行2500万股,每股发行价大约为15.68元/股,发行后公司总股本从7500万股增加至1亿股,市值大约为16亿元。

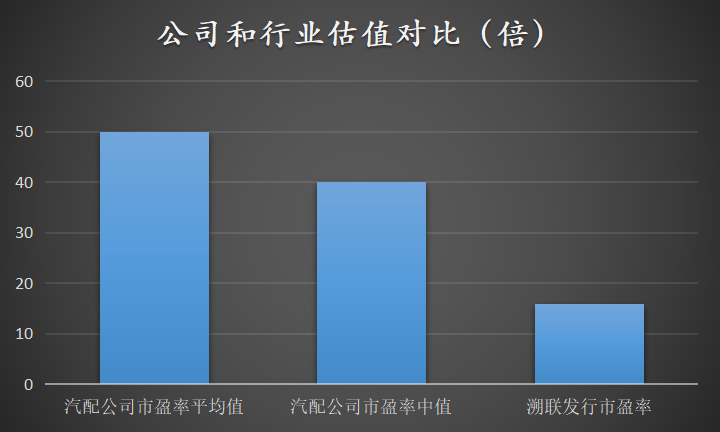

按照2021年超过1亿元净利润,溯联的发行市盈率大约16倍,显得较厚道。

截至8月16日收市,去除异常类公司,汽车配件板块市盈率(TTM)平均值为50倍,中值为40倍。

换言之,如果参考行业平均水平,公司市值将在50亿元左右,而不到16元定价,让打新者和二级市场有更多期待。

而汽车零配件公司又是一个产生“妖股”的地方。板块近200家公司上市以来至8月16日,股价平均涨幅(后复权)为15.56倍,成功翻倍有半数即超过100家。

溯联股价在上市后,涨两三倍,似乎不为过,已有乐观者喊出16倍估值定价就是“白菜价”。

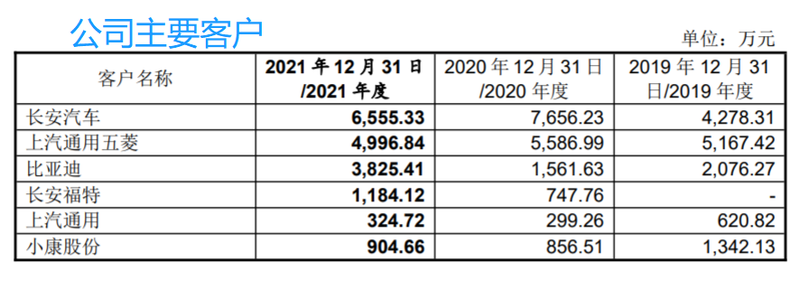

然而相关风险也不容忽视。溯联下游客户主要为长安汽车、通用五菱、比亚迪等汽车整车厂商,客户集中度较高。

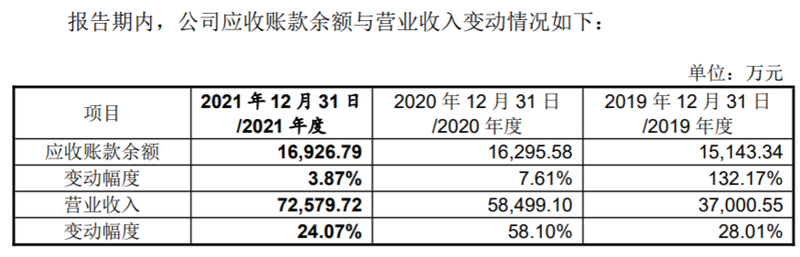

年收入不到10亿元,溯联和收入动辄几千亿的整车公司博弈,在产业链中话语权地位,主要体现在应收款数据上。

2019年-2021年,溯联应收账款分别为1.51亿元、1.63亿元、1.69亿元。

和期间归母净利润(4055万元、8725万元和1.1亿元)相比,是净利润2倍以上,溯联利润更像是“纸上”。

投资者常放在嘴边的是,没有现金流的利润“都是耍流氓”,溯联客户多是行业大佬,成为老赖可能性不大,但应收款过多,总让投资者不踏实,对不对?

在财经圈,近期有北大陈教授陷入博士学位争议,而溯联实控人、董事长兼总经理韩宗俊也有学历“疑云”。

招股书披露其学历为本科,有媒体报道韩宗俊为2021年“江北英才”计划5位顶尖人才之一,称其是Victoria University博士研究生。V U应为澳洲墨尔本一座学府。

韩宗俊毕业于成都科技大学,主要工作经历在国内,其博士研究生是否已取得,如何取得,耐人寻味。

以招股书为准,实控人学历并不是瑕疵,实际上本科学历如果实打实,在A股的老板中也是主流,并不跌份。