文 | 立方知造局 刘铮

编辑 | 唐晓园

二氧化碳,既是产生温室效应的气候杀手。又是人类“火星移民计划”的一部分——

NASA曾在2018年发起“百年挑战计划”,希望利用火星上充足的二氧化碳,合成葡萄糖之类的营养物质,让未来人类在火星上有能量摄入。

这种听起来遥不可及的事儿,中国人抢先一步做到了。

2021年,中科院实现二氧化碳合成淀粉——这是人类第一次实现二氧化碳到淀粉的从头合成,“让淀粉生产从传统农业种植模式向工业车间生产模式转变成为可能”。

按照能源业内人士,远景科技集团CEO张雷的说法,这项技术在未来成熟后,“连内蒙古的戈壁滩也能成为中国新的产粮中心。”

按照网民的说法,“喝西北风填饱肚子”将不再是一句玩笑。网友将此技术形象称呼为“修仙”。

“碳转粉”技术在如今全球高温造成粮食危机的情况下更有特殊意义:既能车间造粮,又能消灭导致全球升温的二氧化碳。

今年5月,中国发改委就在“十四五”规划中将二氧化碳合成淀粉技术向产业化推进。

当然,光靠“修仙”技术,地球人是吃不完二氧化碳的。目前全球主流消化碳的方式,是石油开采和地质封存。

我们今天本文的主角要出现了——

集合碳捕集、封存的技术,被称为CCS(Carbon Capture and Storage);

如果加上“碳转粉”之类的应用环节,就成了CCUS(Carbon Capture,Utilizationand Storage)碳捕集、利用与封存。

时髦环保心系未来的地球人都在讨论CCUS。比如IPCC(政府间气候变化专门委员会)在一场会议中曾特别指出:

如果没有CCUS技术,几乎所有气候模式都不能实现《巴黎协定》的目标——将全球气温增幅控制在2℃。

更何况,人类目前也根本无法放弃使用化石能源。

比如今年夏天,俄乌冲突、北溪1号管道检修导致的天然气短缺,让欧洲电网崩溃:伦敦电价一度飙升5000%;以核为贵的法国也抗不住,电价创下历史新高。

一般来说,缺电时“有煤烧煤、有气烧气、有钱就烧油”——这叫做电力调峰。但欧洲占比接近40%的可再生能源电力,由于风、光资源不受控制,反而缺乏调峰的能力。

奥地利、德国先后重启煤电,许多欧洲国家也开始在非洲、澳洲、东南亚抢购煤炭。

对于坚定迈向“3060”双碳目标的中国来说:CCUS也既是减排的关键技术,又能促进化石能源的高效利用。发展好CCUS,同样事关国运。

这么一看CCUS:上能火星移民,下能填饱肚皮;进可减排控碳,退可石油增产——好处怎么吹都不为过。

但立方知造局聊的一堆业内人士都白眼一翻:“CCUS,目前就是个驴屎蛋。”

接下来你将看到:

1. CCUS的万亿赛道,都有哪些公司在跑?

2. 中国CCUS重点项目有哪些?哪些点让它惨遭业内人士“嫌弃”?

1. 大厂和巨头,都在投

2021年《财富》杂志评选“改变世界的53家公司”中,名列第二的是中国能源公司远景科技,在其碳中和行动报告中,将风电、储能称为“新煤炭”,锂电池、氢能称为“新石油”。

风光锂氢储,正是中国政府重金领投、企业穷追猛打的几条万亿赛道——这种对于新能源赛道的超高热情,很大一部分来自于我们在传统化石能源上“实在穷怕了”。

一个形象的比喻是:如果沙特的油田是一块完整的盘子,那么中国油田就是把盘子扔在地上摔个粉碎,再东踢一脚西踢一脚,然后直接踩进石头缝里。

中国“贫油”贫在难以勘测和开采。好不容易找到一块油田,采完浅层的油后,剩下都在岩石缝里。

这时二氧化碳就派上了用场——CO2-EOR(二氧化碳强化采油)是现在最常见的提高石油采收率的方式之一。根据中国胜利油田、大庆油田、吉林油田等地的试验,一般情况下能提升10%~15%的产量。

消化二氧化碳的主流方式是石油开采与地质封存,它们通常指的是一回事。

比如加拿大的Weyburn是世界上最大、也最成功的CCUS-强化采油项目,至今累计增采石油2100万吨,封存二氧化碳3000万吨。

“石油+美元”建立霸权的美国对这项技术尤其热衷,全球150个类似项目中独占136个,占到全球二氧化碳驱油总量的90%以上——美国能在2019年从石油净进口国变成净出口国,与二氧化碳密不可分。

煤电厂碳捕集项目 图源:NRG官网

当一个国家拉动一条新能源赛道时,往往要经历三个阶段:

一是市场创造,二是技术示范,三是规模应用。

在第一阶段,首先要找到创造出市场后的最先受益人,以他们的投资热情为基础进一步做大蛋糕——比如中国在发展锂电时,最早扶持的对象就是锂电池公司。

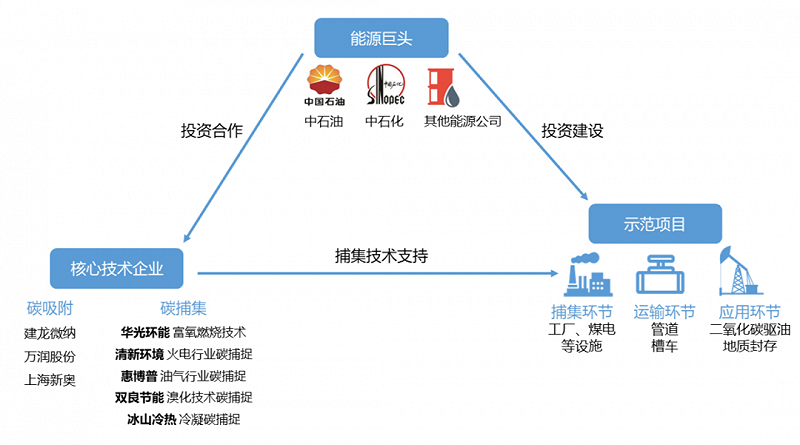

CCUS也是一样,在产业链的多个环节——碳的捕集、运输、应用和封存中:捕碳是上游,用和封是下游。而最先受益人,就是能用碳驱油的油气公司。

中石油和中石化从2006年的中原油田CO2-EOR——中国第一个CCUS项目开始,在十多年里一直是项目建设的主力军;同时布局产业链上游的捕碳技术,与相关公司进行投资、合作。

立方知造局梳理了CCUS项目链条——

制图:立方知造局

越来越多的CCUS“局外人”也加入进来——比如互联网和科技企业。

这一方面是因为中国双碳步伐日渐加速,互联网和科技企业同样承压;另一方面,新能源打破了“有矿才有竞争力”的高壁垒,让本和能源沾不上边的互联网大厂得以投身爱而不得的能源行业。

在各家互联网大厂的“碳中和行动报告”中,能够看出他们实现碳中和的两种主要方式:

方式一:利用管控手段、可再生能源,以及相关的脱碳技术投资,让自身运营和供应链实现脱碳;

比如在运营层面,阿里将自有的短途燃油车替换成新能源车,以及在菜鸟物流园铺设光伏电站等手段,争取在2030年前实现自身运营的碳中和;

方式二:通过为用户提供低碳产品或脱碳服务,为自己的碳中和事业间接加分,这里的用户可以是个人用户,也包括政府和企业用户。

比如脱碳服务上,百度利用AI技术优势,为城市提供碳排放监测、提高能源使用效率,以及重点行业的减碳解决方案等服务。

其他各家大厂或有类似动作,或通过其他手段实现,但总得来说脱不开这两种方式的藩篱。

为了节能环保,亚马逊将数据中心建在宁夏中卫 图源:宁夏信建办

CCUS技术妙就妙在能居中连接:大厂通过对碳捕集、碳应用的投资或研发,一方面可以实现自身减排;另一方面可以将之作为脱碳服务提供给需要的企业。

目前,已在CCUS上有所动作的大厂有:腾讯、华为、阿里。

腾讯:研发优先,等待技术成熟

2021年“绿色科技与碳中和论坛”,腾讯梳理出解决气候变化的三条潜在技术路线:

电气化、氢能经济、CCUS。

腾讯由于自身供应链复杂,预计到2030年仍会有无法减少的碳排放将会以“中和”的方式抵消。为此腾讯首期投入500亿成立可持续社会价值事业部,并设立碳中和实验室,支持新兴的减碳技术。

该部门副总裁许浩认为:CCUS将成为应对气候变化最重要的技术之一,但目前因为技术限制,产业化仍存在困难,但未来通过技术突破并降本后,前景依然可期。

华为:数字赋能,先行布局电力

在华为与德勤联合发布的《全球能源转型及零碳发展白皮书》中,将CCUS视为制造业减排升级、负碳技术开发应用的关键。

另一方面,白皮书中还提到:应将数字技术应用到包括CCUS在内的零碳转型活动中——预计到2030年,全球15%的脱碳会由5G、物联网、人工智能、云等数字技术实现。

因此华为首先布局的是:以极简的站点、机房和数据中心,搭配绿电实现“零碳网络”。之后才会开展数字能源业务,为用户提供方案。

阿里:搭建平台,提供减碳服务

今年3月,由阿里直接控股的“杭州众碳”成立,经营范围囊括CCUS的各个环节——碳减排、碳转化、碳捕捉、碳封存技术研发。

立方知造局认为,阿里选择直接进入CCUS赛道,还是为了将这一关键技术融入其“碳服务”中。2月,阿里发布的“阿里云能耗宝”是一款为企业提供计量、认证、交易的平台,如果加入CCUS,阿里就可以将服务维度拓宽至技术支持,进一步扩大平台生态。

以油气公司为投资主体的CCUS项目,初步创造了中国CCUS市场,但单个项目的碳捕集能力多为每年10万吨以下,如果加上计划建设的项目,累计捕集量也只有约400万吨。

《中国CCUS年度报告2021》中提到:中国在2060年实现碳中和后,每年需要CCUS减排二氧化碳10~18.2亿吨——这意味着在未来40年里,中国碳捕集体量得提高数百倍。

另一方面,CCUS大规模的商业化,也少不了互联网科技公司以直接投入或凭影响力扩圈的方式从旁辅助。

不过回报也同样丰厚——根据《全球碳捕集与封存现状2021》测算,到2050年:全球仅碳捕集装机的投资就能超过上万亿美元;而中国CCUS产值将达到3300亿元人民币。

那么问题来了:CCUS看起来前景光明,引得大厂、巨头纷纷入局,怎么在部分业内人士眼中就是个驴屎蛋呢?

2. 成本虎口,效益黑洞

中国CCUS的发展有以下三个特点:

一是“任务重”,正如前文提到:碳捕集量在未来40年得提高数百倍,才能满足碳中和的指标;

二是“时间紧”,中国的碳中和时限定在2060年,但留给CCUS的时间并没有那么长——2030年碳达峰后,碳排就要呈现逐年下降的趋势,在这个线性加速的过程里,CCUS的发展窗口期只在未来的8~10年;

三是“规模大”,时间紧任务重的形势下,能够快速拔高二氧化碳捕集量的,只有“百万吨级”起步的示范项目。这也将成为CCUS的主要发展方式和重点投资方向。

今年1月29日,中国首个百万吨CCUS示范项目“齐鲁石化-胜利油田”正式投运,标志着国内CCUS产业开始进入技术示范中后段——成熟的商业化运营。在此之后,中国又有5个百万吨工程立项。

齐鲁石化-胜利油田CCUS项目 图源:中石化官网

每年封存1百万吨二氧化碳,就相当于植树900万棵、近60万辆经济型轿车停开一年,减排效益十分显著——但要想达到这一目标,还需要两个条件:

首先是“碳”:独立的百万吨项目,必须有量大稳定的碳来源,这就对上游安装碳捕集装置的设施提出要求;

其次是钱:一个项目动辄成千万上亿的成本投资,此外还有捕集、运输、应用封存各环节的日常运营费用,而根据齐鲁石化预测,三个环节的总成本要到2060年才有可能全面降至百元线下,到那时,CCUS才会成为“平价技术”。

双重制约下,这注定是一个只有能源巨头才有资格投入的领域。

但中小型的碳排设施也仍是“碳中和”不可忽视的关键因素。

以煤电为例:燃煤电厂占到中国碳排总量的一半,却分布于各地一千多家煤电厂中,且占比最高的是2000兆瓦以下的中小型发电厂,集中度很低。

而中国其他高碳排行业,如化工、钢铁和水泥,设施分布与煤电类似。

这些工业设施加起来有着巨大的碳排总量,但:

一则单个体量小,无法独立支撑大型CCUS项目;

二则由于太过分散,无法整合为一个大型项目;

三则就算联合起来,也无法确保找到应用封存地。

对于他们来说,CCUS的美好前景等于“驴屎蛋”。

而即使是能源巨头牵头,有着足够资本和稳定碳源的百万吨级CCUS项目,仍然会面临诸多不确定因素。

拿“齐鲁石化-胜利油田”项目来说,二氧化碳下游应用方式就是驱油。然而具体能否盈利,还得看油价给不给力。

根据公开数据,该项目未来十五年可增产石油296.5万吨,按照当前的油价来看的确是一个价值百亿的好生意。但由于日常运营中,捕集、运输、封存环节的高成本,如果油价一跌,整个项目就可能中道崩殂。

类似的情况曾在美国出现:曾经全球最大、美日联合投资超过10亿美元的佩特拉诺瓦项目,由于2017~2020年的低位油价,加上新冠疫情的一波冲击,于2021年彻底停运。

中国对此也给出应对措施:在“齐鲁石化-胜利油田”项目的碳捕集端,并没有以国际主流的煤电厂作为碳来源,而是选择为工业制氢提供脱碳处理。经过脱碳+提纯的工业氢气纯度可达到99.99%,年产量1000万m3,直接供给“鲁氢经济带”使用。

在油、氢两头下注,也为该项目的未来运营多加了一重保险。

另一个无法避免的危机是——石油储量。

在驱不出油、或者油田开采完毕后,上游仍在持续产生的二氧化碳如果找不到能够消化的应用,只能直接进行地质封存。

对于加装碳捕集的设施来说,地质封存并不能直接带来收益。而如“碳转粉”之类的先进技术仍需等待成熟;化工、钢铁行业二氧化碳的应用倒是成熟,但用碳成本仍然是过不去的难关。

综上看来,CCUS目前的现状是:

需要重金砸开的赛道,却在盈利模式和应用领域上面临诸多不确定因素;

规模化应用受限,狭小市场也无法催促上游降本。

唯一的解决办法,只有等待技术成熟和成本下降,在此之前,CCUS将继续被“嫌弃”。

尾声

CCUS的“驴屎蛋”危机还不止于此。

CCUS示范项目的建设算是如火如荼:截止2021年,全球又新增100多个CCUS设施;在中国,由国际能源巨头壳牌、埃克森美孚与中海油、广东省发改委合作的千万吨级CCUS项目预备投建。

同时,美国靠税收补贴、欧盟靠碳价倒逼,试图拉动CCUS的扶持政策也层出不穷。

但对于CCUS的质疑并未因这些动作而被消解——

新的问题出现了:斥巨资进行碳捕集改造真的有必要吗?

如果继续向上追溯CCUS产业链,会发现:关键的碳捕集端,很可能是一条没有源头的河流——

无论大、中、小型碳排设施,从根源上进行减碳最好的方式,莫过于投入或转向新能源使用。

比如贡献了全球碳排总量8%的水泥行业,正在通过原料替代、光伏储能、数字化手段应对“双碳”转型——CCUS在其中只是一个备选项。

另一方面,无法避免的碳排放,也可以通过植树造林等方式实现中和,毕竟“绿水青山就是金山银山”才是环保的最终目的。

但我们不妨将目光放得更长远些——想想星际移民和“饮风修仙”,我们更愿意看到驴屎蛋也有明天。