文|立方知造局 孙鹏飞

编辑|唐晓园

立方知造局深入产业一线,调研写作中国医药流通行业的“仓储效率倍增方法论”,跟随从货架间繁忙穿梭的AGV、AMR,窥探出数智化带来的降本增效,和医药仓库中正在发生的流通业革命。

目 录

1. 中国医药流通:护航or短板?

1.1 中国医药市场:增速远超全球,2025年或将是历史性追赶机遇

1.2 中国医药流通的两极化:医药电商强势崛起,同时一半企业仓储仍未自动化

1.3 医药仓储管理五大痛点,压低仓库“天花板”

2. 移动机器人解决医药流通难题的三个关键点

2.1 移动机器人产业链概况

2.2 从移动机器人到智能仓储解决方案

2.3 案例解析:快仓X某头部医药连锁企业

2.4 案例解析:快仓X国药

3. 医药流通仓储管理未来趋势

趋势一:疫情之后,移动机器人持续渗透药仓

趋势二:仓储将从成本中心变为盈利中心

趋势三:头部移动机器人企业将迎来业务爆发期

1. 中国医药流通:护航or短板?

1.1 机遇:

中国医药市场增速远超全球,2025年是历史性追赶机遇

中国医药市场正迎来快速增长期。

2021年,中国人均医疗保健消费支出2115元,增长14.8%。政策方面,“十四五”战略规划中,将生物医药及高性能医疗器械作为战略性新兴产业和新基建投资的重要发展方向。

人均可支配收入增加与医疗支出增加,加上利好政策及人口老龄化趋势,这些因素共同推动了中国医药市场的高增长率。

根据Frost&Sullivan预测,中国医药市场将从2020 年的14,480 亿元增长到2025 年的22,873亿元,复合年增长率为9.6%,远高于同期全球和美国医药市场的复合年增长率(分别为5.7%和5.2%)。

而在接下来的几年,在发达国家和地区市场,由于药品专利到期、仿制药和生物类似药竞争日趋激烈等原因,其市场增速将放缓。中国医药企业获得了历史机遇。

1.2 两极化:

医药电商强势崛起,但一半企业仓储仍未自动化

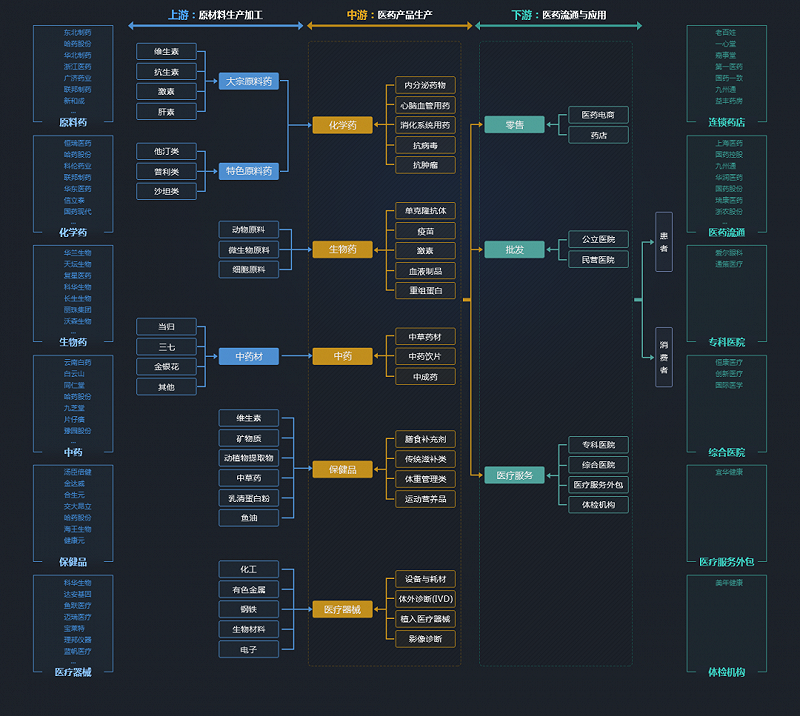

医药生物产业链中,上游为原材料生产加工,中游为医药产品生产,下游为医药流通与应用。医药流通行业向上承接医药产品,向下对接医院、药店等消费终端,通过医院、基层医疗机构、零售药店等渠道将药品、医械最终流入到患者、消费者手中。

医药行业产业链 图源:同花顺iFinD

在这样的分布下,中国的医药流通企业主要分为三个派别:国企派、商业流通派和连锁零售派。

国企派

国药控股:A股总市值193亿元

上海医药:A股总市值628亿元

华润医药:港股总市值286亿港元

注:市值数据按8月16日收盘算

国企派的药物配送更多用于民生保障,主要的配送对象是各大医院。

商业流通派:

为了压低层层经手后的售价,从2017年起,药品流通采用“两票制”,即药厂卖到一级经销商、一级经销商卖到医院,分别开出两次发票。

这样一来,中间环节只能选择一家经销商。因此,像九州通、英特、鹭燕之类的商业流通派,药物配送以大进大出为主,兼顾民生。

连锁零售派:四+X

大参林、老百姓、益丰和一心堂为主的四大连锁药店占据了700-800亿元左右的市场规模。

四大之后,则是区域性连锁药店。这些药房的药物流通具有多批次、少批量的特点,物流工人作业繁琐,对准确率要求很高。

2021年10月发布的《商务部关于“十四五”时期促进药品流通行业高质量发展的指导意见》(以下简称“指导意见”)中提到,药品流通行业是国家医药卫生事业和健康产业的重要组成部分,是关系人民健康和生命安全的重要行业。

医药市场的迅猛增速,加快了中国医药流通行业的渠道多元化趋势:

除了传统以医院为中心的医疗供应体系,其它渠道快速发展,包括社区卫生中心、全科诊所、零售药店,以及线上互联网医院、在线问诊APP等。

据国家卫健委数据,截至2021年6月,全国互联网医院已达1600余家。而在2020年上半年时,全国互联网医院还只有600多家。

医药电商强势崛起,四大医药流通商——国药控股、华润医药、上海医药和九州通正在探索医药电商业务,实现了自身系统与线上医疗平台及医保部门的对接,由各自自营的中心仓,完成向患者药品配送的“仓配模式”、“网订店取”与“网订店送”的新零售模式。

而《指导意见》也将“数字化、智能化、集约化、国际化”作为发展方向,鼓励推进“互联网+药品流通”、 发展新业态新模式、培育壮大流通主体。

但与医药流通行业高集中度相伴的是:不少企业的仓储自动化水平亟待提高。

据立方知造局了解,相当部分的企业还没有搭建仓库管理系统,停留在传统人工搬运、拣货阶段。

仓储管理仍被称为医药流通行业的“阿喀琉斯之踵”。

1.3 痛点:

五大痛点,压低仓库“天花板”

医药流通行业仓储管理可细分为收货-入库上架-拆零拣选-复核作业-出库五大步骤。

立方知造局在深度访谈国内医药流通及移动机器人龙头企业,调研这一行业时,总结出五大痛点:

1. 效率低:手推车拣货模式的人均拣货效率最高也只能达到100+订单行/时

2. 强度高:员工每天平均要走3万步左右,流动性高导致作业质量和效率不稳定

3. 风险高:有些医药仓库的药品种类可达上万种,一旦拿错药或损坏包装将引发连锁反应

4. 成本高:“人海”战术不适合经营平台的医药新零售企业,人力成本严重影响企业竞争力

5. 管理难:药品流通链长,问题溯源难,疫情下四面墙内人流密集还会大大增加防控难度

接下来,立方知造局将聚焦在中国医药流通行业前沿的仓储效率倍增方法论,跟随从货架间繁忙穿梭的AGV、AMR,窥探出这个行业的数智化带来的降本增效,和医药仓库中正在发生的流通业革命。

2. 关键点:移动机器人解决医药流通难题的三个关键点

2.1 移动机器人产业链概况

图源:同花顺ifind

移动机器人是一个受下游应用推动的产业。

具体来看,上游零部件国产化率达到80%以上,中游的国产移动机器人集成商与国外相比,有性价比优势。

这种特性吸引了下游对价格敏感企业的眼球,移动机器人迅速占据国内市场。

2.2 从移动机器人到智能仓储解决方案

医药流通行业属于数智化布局较早的领域,10年前头部企业就用上了立库、电子标签、输送线等自动化设备。而移动机器人带着智能仓储解决方案进入这片领域,则是近5年发生的故事。

它能为医药流通领域解决以下三个痛点:

1. “人工不再贵”:移动机器人投资回报周期大约3年

目前医药流通领域的工人年薪在7万-10万元,人力是医药流通企业成本大头,占到60%左右。

国家统计局数据显示,近二十年来我国出生率处于历史地位,人口红利正在下降。

人力成本上涨的同时,移动机器人通过规模化生产成本开始下降,机器人替人的拐点已形成。

一位国内医药流通行业头部企业的人士告诉立方知造局,如果用上了移动机器人,原先需要60名搬运工的仓库能节省20人,对企业而言,便少了200万左右的花费。

移动机器人替人,首先在投资回报率上是3年左右,已经符合大多数企业的降本需求。

2. “招工不再难”:机器人承担零下35度作业

与大多数制造企业一样,医药流通行业也面临招工难题。前述业内人士告诉立方知造局,90后、00后难以对这一行业产生兴趣。

首先,这一行工作强度大——药物与生命安全息息相关,药物相比其他货品配送,要多出复核步骤。也正是这个步骤,工人们需要长时间走动,日行3万步。

再者,医药流通行业中,部分工种作业环境恶劣——医院药仓的某些药品需要在零下35度的极端环境中储存。大脑都要被“冻住了”,配送的准确率也会打上折扣。

最后,这个行业的部分工种,对就业门槛有一定要求,要看得懂药也要区分出药物批次。曾有企业要求拣选员工具有高中及以上学历,以防配错药。

也正是这样的环境,让移动机器人替人摆上了台面,缓解企业招不到人的一时之急。

3. 出错率降低:移动机器人能99.999%准确配送

如果说降本和替代人工作业是移动机器人解决的显性痛点,那么医药流通企业更感兴趣的是移动机器人带来的高准确率配送。

可以说,有了移动机器人和配套的一套数字化方案,药品流通的全流程都被记录和预警,一切尽在系统掌控中。

传统ERP系统派单给仓库员工的模式,属于“人找货”。比方说,同一药品的不同批次在系统中属于不同品类,流通过程中的多道核验工序,需要人眼来盯。

移动机器人给仓库员工带来“货到人”的体验,机器人本体与WMS、WCS系统对接,在业内称作“播种法”。更精细的物料信息会实时记录在系统中,机器人知道运载的货物信息和位置,能在周期过程中反复校验——肉眼无法估计的检验死角,被堵上了,工人们只需要等在工作台,等待货物自动送达。

在这样的条件下,移动机器人的配送准确率能达到99.999%,即十万分之一的出错率。

更喜人的转变,是数智化改造带来配送效率的提升。智能仓的拣选效率是人工仓的2-4倍,可减少50%以上人工。

接下来,我们从医药流通行业的两个应用案例中,看一看医药流通行业的创新与变革。

2.3 案例一:

快仓X某头部医药连锁零售企业

该案例是国内头部医药连锁零售企业,2019年起开始和快仓合作,累计投入近700台移动机器人,通过智能化运作,整体人效呈现每年20%的增长速度。

连锁零售企业的订单特性就是多频次、少批量,99%的作业任务以拆零为主,而涉及的SKU数以万计,行业内常规物流中心人工平均拣货效率在100-150行左右。

而通过移动机器人以及专业WMS的引入,仓库的平均拣货效率可以达到350行,峰值效率甚至超过500行,是人工的3-4倍,这就是移动机器人及系统带来的价值。

同时,通过移动机器人及系统的引入,整体的货架高度与密集度有了明显改善,空间利用率也得到了极大的提升,整体空间利用率可以提升5%-10%。

2.4 案例二:

快仓X国药

2017年10月,国药集团平顶山智慧仓用上了快仓的移动机器人。此时距离移动机器人的第一波应用高潮,仅仅过去2年。

让国药集团尝试使用移动机器人,主要在两个方面——移动机器人能够解决医药流通上的痛点,以及移动机器人的价格从2015年后开始下探。

最终,1600平方米的仓库中,325个储存货架、7800个标准箱位和10台移动机器人将传统“人找货”的药品仓,转变为“货到人”的智慧仓,解决了医药流通行业劳动强度大以及与之带来的作业效率低、出错率高的弊端。

工人们无需再奔波穿行在货柜丛林中,而是站在工作台,等待移动机器人将所需药品到达。

这样的场景,代表着移动机器人在医药流通行业落地的过去,移动机器人的性能在这几年间也不断升级。

如今的移动机器人行驶速度从那时候的1.2米/秒提升到1.5-2米/秒,电池容量能够保证8小时以上的工作续航,车体厚度也从300毫米下降至250毫米,存储空间利用率也同步提升了。

一位快仓高级工程师还记得,这5年间,与医药流通行业人士的“对话演变史”——

5年前:AGV这个东西很有意思,看起来很高端,贵不贵,安不安全?

5年后:你们企业怎么样?你们的产品在这个行业内是一个什么样的水平?有没有类似应用案例?

3. 未来:医药流通仓储管理的三个趋势

在调研过程中,立方知造局发现,经过多年培育,仍有部分医药流通企业对使用移动机器人存有疑虑。

主要体现在两方面:

1. 经过了两票制政策,医药流通企业通过吞并形成连锁化运营,行业集中度再度提升,而剩下的中小型企业的业务难以达到规模化。

毕竟一个只有十人的仓库,用移动机器人替换掉2名员工,省下的工资还不到买上一台移动机器人。

2. 部分医药流通企业“不懂行”,可能成为“冤大头”——乙方给出过高的合同价,甲方买下过多的设备,自然在投资回报率上难以带来客观的反馈。

无论是可遇不可求,还是犹豫观望,移动机器人进入医药流通行业已是大势所趋。为此,立方知造局给出3个关于在医药流通行业的移动机器人应用的预言。

趋势一:疫情持续推动移动机器人在医药流通行业的持续渗透

疫情放大了医药仓储物流缺人的痛。移动机器人替人开始提上议程。

目前,移动机器人还无法在医药流通行业完全实现无人化,比如在药物分拆环节,药品包装非标准化,难以用搭载机械臂的复合移动机器人灵活作业。不过,移动机器人提升了药物拣选的准确性,降低了管理成本和人力成本。在头部企业示范作用之下,二三线企业也在跟进。

与此同时,立方知造局调研发现,医药流通是政策主导的产业。比如河南省就发布一条新规,所有新建药品仓必须要用上移动机器人,否则会影响到申请资质。

疫情催热了移动机器人进入药仓,这样的热度在头部企业示范下、地方政策引导下,仍将延续。

未来,移动机器人将在药仓中形成一个完整链条,覆盖入库、库内、再到拣选、分拣、包装、打包出库全流程。

趋势二:医药行业物流将从成本中心转向利润中心

医药经销商在医药行业中对接药企和医院、药店两端,在两票制以及医药集采政策下,话语权相对较弱。

在很多医药经销商的理解中,目前物流还是一个成本中心,支出部门。当移动机器人替人带来降本增效的优势之后,这块业务有可能成为一块利润中心。

规模效应强的头部企业,如果对数据挖掘分析,加上移动机器人的应用,还可以找到一些自身业务之外的三方业务,成为医药流通行业的新盈利点。

趋势三:移动机器人头部企业将在医药行业中持续受益

目前医药流通行业在采购移动机器人时,除了考虑价格外,会关注品牌和品牌影响力。订单向移动机器人头部企业倾斜。

像快仓这类移动机器人头部企业,积累了多个行业应用案例。这便有了合作过程中的又一个优势——医药流通企业可以研究已有成熟案例,并评估落地的可行性和方案的全面性。

除了在医药流通领域,移动机器人也将在未来展现出制造端的潜能——替代难以变更长度的传输线。医药生产端标准化程度高,移动机器人更契合无人工厂的落地。

这些,都将让移动机器人企业强者更强。

(赵笑达对本文亦有贡献)