图片来源:东方IC

近日,创维集团旗下VR/AR产业子公司创维VR发布新品牌PANCAKEXR,同时发布了PANCAKEXR品牌的第一代短焦一体机产品PANCAKE 1。

创维布局VR领域已有7年之久,伴随着元宇宙概念的火爆,AR/VR头显设备增长迅速。但值得注意的是,多名业内人士表示,元宇宙相关概念仍处于设想阶段,市场或将逐渐恢复理性。

对创维集团而言,布局VR被认为是探索多元化发展的举动。而目前,其主营产品电视系统面临销量、毛利率持续下滑的窘境。2017年,创维集团前董事局主席赖伟德提出5年转型升级战略以及千亿元营收目标,可时至今日,千亿营收目标只实现了一半,创维集团所布局的新能源业务营收占比也不足10%。

而就在此时,创维集团迎来了新帅。今年7月,创始人黄宏生之子林劲接替赖伟德董事局主席的职务,林劲何时能带领创维集团实现千亿营收,仍需时间给出答案。

VR硬件厂商竞争激烈,创维VR产品不在本土畅销之列

创维方面透露的信息显示,创维自2015年便开始布局VR领域,2017年5月,深圳创维新世界科技有限公司(以下简称“创维新世界”)成立,2021年,创维VR进军C端。

至今,创维VR已发布多款VR产品,如SKYWORTH V901、SKYWORTH S6等。截至2021年底,创维VR已向海内外多个国家出货超过10万台。其产品已应用于VR医疗、VR教育、VR文旅等B端领域。

多名业内人士表示,元宇宙是2021年公众和媒体都重点关注的热点话题之一,AR/VR头显市场再度爆发。根据IDC数据,2021年全年全球AR/VR头显出货量1123万台,同比增长92.1%,其中VR头显出货量达1095万台。尽管这一数据突破年出货量一千万台的行业重要拐点,但仅仅Oculus份额就达到了80%。

2021年5月以来,国内本土VR厂商接连推出新品,迭代节奏明显加快。其中Pico Neo3、奇遇VR系列、Nolo Sonic为2021年线上电商平台份额较大的型号。

2022年第一季度,全球VR头显出货356.3万台,其中Oculus份额占全球VR市场的90%。中国VR头显出货25.7万台,同比增长14.8%,其中一体机VR出货22.8万台,占到整体VR出货的88.9%,Pico Neo3、奇遇Dream、奇遇3依次为消费者市场出货前三的产品型号。

但值得注意的是,清华大学《2020—2021年元宇宙发展研究报告》显示:由于元宇宙产业还处于初期发展阶段,具有新兴产业不成熟、不稳定等特征,至少存在资本操纵、舆论泡沫、产业内卷等十大风险点,产业和市场需要回归理性。

另一方面,终端入口作为必争之地,硬件厂商竞争更为激烈。IDC分析称,本土厂商在特殊时期机遇与挑战并存:当前硬件头显产品售价基本在成本价附近,厂商急需在新风口下根据自身特点形成稳定的盈利模式;国内市场仍未出现爆款游戏应用,消费者持续消费动力明显不足,二手市场流转交易会对官方售卖渠道销量产生影响,形成不良循环;VR内强吸引力的应用大多为非免费应用,国内消费者的付费倾好与海外用户更习惯于买断游戏的习惯存在差异。

2021年至今相关厂商的动作节奏加快,新一轮竞争已经开启。目前未能揽获畅销机型的创维VR能否从Pico与奇遇等畅销品牌中突围,仍是未知数。

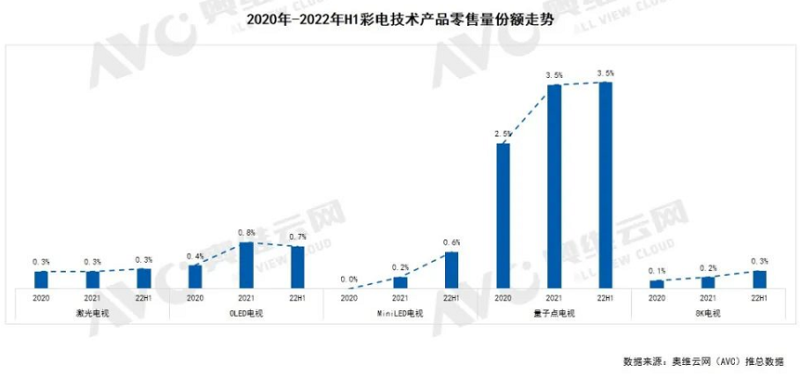

OLED电视在整个电视市场中的份额不足1%,创维电视系统销量持续下滑

天眼查信息显示,创维新世界大股东为深圳创维数字技术有限公司(以下简称“创维数字技术有限”),持股比例高达99%。而创维数字技术有限是创维数字的全资子公司,创维数字的控股股东为深圳创维-RGB电子有限公司,而创维的主力产品创维电视正是深圳创维-RGB电子旗下产品。

VR硬件被业内人士认为是创维集团探索多元化发展的一步棋,从营收贡献看,创维电视系统产品才是营收大头。然而,近年来,创维电视系统开始出现销量下滑趋势。

首先是整个彩电市场呈现出低迷状态,需求不足。奥维云网(AVC)分析认为,2021年中国彩电行业表现低迷的主要原因是“高度饱和”。

奥维云网(AVC)数据显示,2021年对于中国彩电行业而言,无疑是艰难的一年,市场零售量规模达到12年来最低,跌破4000万大关至3835万台,同比下降13.8%。对于彩电企业而言,可以说是难上加难,规模与利润的双重压力下,2021年中国彩电零售额规模达到1289亿元,同比增长6.6%。

为应对中国市场规模性增长后续乏力的问题,创维集团2021年度调整销售策略,把重心转移至OLED等高端电视产品。然而,尽管OLED等高端电视产品销售增长带动平均销售单价提升,整体销售额仍录得同比增长5.9%,但于中国大陆市场的销售量同比下降15.9%。

而疫情影响下的规模增长乏力、消费需求不足使得存量阶段的彩电行业更加艰难。据奥维云网(AVC)全渠道推总数据,2022年上半年中国彩电市场,全渠道零售量规模为1672万台,同比下滑6.2%;零售额规模为531亿元,同比下滑10.5%,彩电行业上半年量额双降已经成为定局。

今年以来,创维电视系统销量再次出现下滑,一季度整体销量下滑18.3%,其中中国市场销量下滑6.6%。另一方面,目前创维所重点布局的OLED电视品类,在整个电视市场中的份额仍较低,且在今年出现了下滑迹象。

存量竞争之下,头部聚集效应显著加强。2022年上半年,根据洛图科技(RUNTO)数据,国产8大品牌,即小米、海信、TCL、创维、长虹、海尔、康佳、华为,小米(含红米)2022上半年出货量占有率近23%,海信、TCL、创维三大品牌上半年共出货817万台,合并市占近50%。

由此看来,创维不仅面临着老牌彩电企业海信、TCL带来的竞争,还身处科技公司小米与华为的夹击之下。

2022年首季净利下滑超40%,新帅挑千亿营收重担

不仅仅是主营业务出现销量颓势,整个创维集团的业绩也开始承压。

创维集团提出,2022 年为其加速转型发展年,包括制造业向现代服务业转型、硬件向软件转型、终端产品向智能系统转型。创维集团称,稳固其在家电行业的地位,创立品牌声誉,同时光伏业务、创投业务、产业园开发及物流业务等多元化创增长。

然而,近两年来,创维集团的净利增速开始出现下滑迹象。2022年首季度,创维集团的净利甚至出现超40%的大幅下滑。

2017年,赖伟德提出创维集团5年转型升级战略,以及千亿元营收目标。5年过去了,尽管创维集团的营收结构出现了较大的变化,对电视业务的依赖逐渐变小,但创维集团的千亿目标并没有实现。

以2021年财报披露的数据计算,创维目前业务主要分为包括多媒体业务、智能系统技术业务、智能电器业务、新能源业务及现代服务业务,营收占比分别为53.74%、21.42%、8.59%、8.05%、7.72%。

2021年底,创维将白电业务分拆独立上市,创维电器的创业板上市申请获受理,目前处于已问询状态。多名业内人士表示,目前家电市场需求疲软,加上游原材料价格上涨等因素影响,创维电器此时是否为计划上市的最佳时机还有待商榷。

创维集团的光伏业务快速发展带来高利润,该公司2021年新能源业务(主要为光伏业务)收入41.01亿元,同比增长3843.3%,但值得注意的是,这一业务营收占比仅为7.86%。

另一方面记者注意到,近年来创维集团的毛利率在持续下滑,2019-2021年的毛利率分别为20.1%、17.9%与16.8%,截至2022年一季度止三个月,创维集团整体毛利率为16.4%,较去年同期的17%下降0.6个百分点。

在2021年度财报与2022年一季报中,关于毛利率下跌的原因,创维集团均提到,新业务如光伏产品正处于急速发展阶段,毛利率亦相对地低于该集团平均水平。

就在电视系统销量下滑,创维电器仍处于上市过程中,光伏业务营收占比不足10%之际。创维集团7月7日正式迎来的换帅,由创始人黄宏生的儿子林劲接任赖伟德董事会主席的职务。

38岁林劲为创维集团多家附属公司董事,包括深圳市酷开网络科技有限公司及创维数字。那么新帅刚刚就任,林劲何时能带领创维集团实现千亿营收呢,拭目以待。