文|满投财经

7月21日,百度(BIDU)与央视新闻联合举办了主题为“AI深耕,万物生长”的2022百度世界大会。会上,百度重磅发布了第六代量产无人车——Apollo RT6。据悉,Apollo RT6在自动驾驶领域取得了非常明显的突破,具备在复杂道路环境下的自动驾驶能力,并在成本控制上有着较大的突破。根据百度透露,Apollo RT6的成本将被控制在25万元附近,并预计将于2023年投入使用。

随着Apollo RT6的宣发与投入使用,百度在自动驾驶领域俨然走到了世界前列,也让百度过去数年的投入凸显出了意义。作为公司第二增长曲线而言,百度在自动驾驶的突破超出了市场预期,也使得公司在中长期的业绩具备了成长性。

01 8年投入,业绩承压

无人驾驶技术是一个极其特殊的领域,从技术上来说,无人驾驶技术的概念在短短几年就已经突破到了L4、L5的阶段,但是在如何商用化的问题上,存在大量的阻碍与困难。无论是激光雷达、算力芯片等硬件成本对造车带来的压力,或是极端天气、道路施工、特殊地形等不特定困难对自动驾驶带来的阻碍,都需要企业花费时间、精力与金钱去填补。

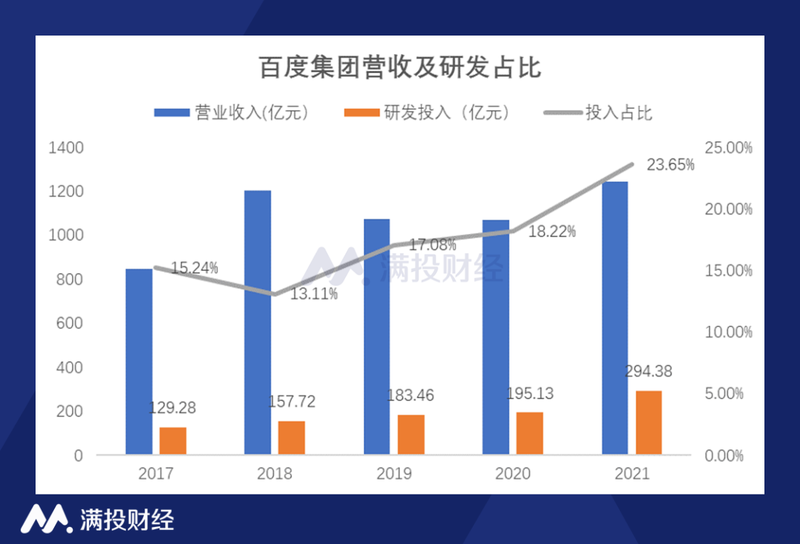

曾几何时,百度作为国内互联网巨头,和腾讯、阿里巴巴并称为“BAT”,是国内互联网的领头羊。然而自2013年以来,对自动驾驶的投入逐渐成为了百度的一项重要支出,同时在无人驾驶上的投入也使得百度的业绩出现了失速。

正如李彦宏所言,公司持续处于一种压强式、马拉松式的研发投入状态。自百度成立智能驾驶事业群组(IDG),推出自动驾驶开放平台Apollo以来,公司每年的研发投入俨然都超过了百亿,2021年,百度在无人驾驶上的研发支出更是接近300亿。

(数据来源:公司财报)

不赚钱的百度智能驾驶事业群组就像一个无底洞,在过去的时间持续蚕食着百度的利润。2017年-2021年,公司的净利润持续承压。截至2022年1季度,公司实现营收、归母净利润分别为284.11 亿元、-8.85亿元,净利润环比出现由盈转亏。中信证券研报指出,在疫情的压力下,百度的业绩在短期仍存压力。

(数据来源:公司财报)

02 自动驾驶业务超预期发展

从2022年开始,百度的无人驾驶业务正式进入了创收的阶段。从业务上来看,百度无人驾驶业务主要分为三个方向,分别为自动驾驶出行服务平台“萝卜快跑”,自动驾驶解决方案“Minibus”和助力智能化汽车量产的城市领航辅助、自主泊车、小度车载OS车联网等解决方案。随着年初百度智能驾驶事业群组的改组,成立分公司的举动,预计未来公司将开始提出年度营收指标,实现真正意义上的商业化。

根据一季度报披露,百度自动驾驶三大业务累计了超过100亿元的订单,预计将在3-5年左右逐步释放。其中萝卜快跑于一季度获得自动驾驶主驾无人许可,在北京、上海、广州、深圳等十个城市进行测量测试以及应用试运行,在7月21日的大会上,百度集团资深副总裁宣布“萝卜快跑”的订单量已经累计超过了100万;小度车载OS已与25家车企超过160款车型合作,目前累计搭载超过300万辆;智能驾驶解决方案预计将于2023年7月量产,目标客户为20万元以上中高端车型。

对于百度而言,历经8年的投资与研发落地在即,巨额的研发为百度带来了技术上的回馈,也使不少对百度自动驾驶的质疑声逐渐退去。RT6成本的大幅降低为 Robotaxi 的商业化进一步提供支撑,智驾业务订单亦显示出巨大的商业潜力,百度的“故事性”得以延展,而其业务上的长期可持续性同样值得期待。

03 自动驾驶产业链迎机遇

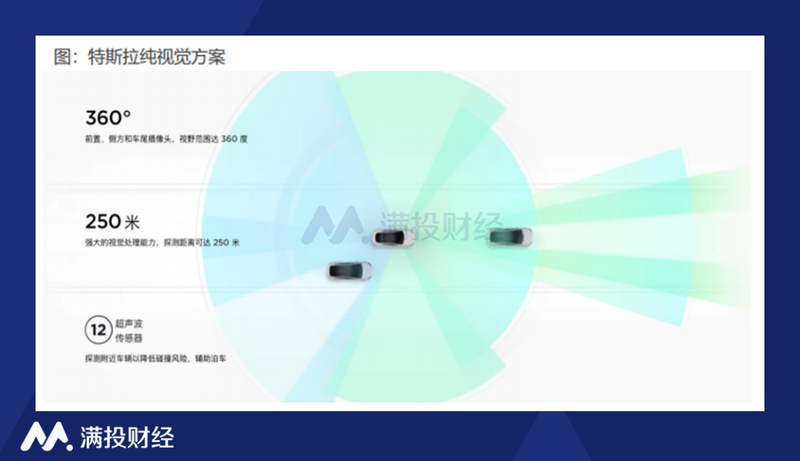

“自动驾驶领域并不缺乏竞争者”,关注该行业的人都有这样的共识。亚马逊、苹果、谷歌、特斯拉,这些耳熟能详的科技/汽车企业均在自动驾驶的赛道上竞争,并以自己熟知的技术去探索。特斯拉的自动驾驶方案目前已量产近4年,其主要解决方案走的是纯视觉路线,即通过模仿人类视觉来实现自动驾驶。该技术需要庞大的数据集以及强大的算力要求,使得其他车企难以模仿特斯拉走视觉感知路线。

图片来源:特斯拉官网

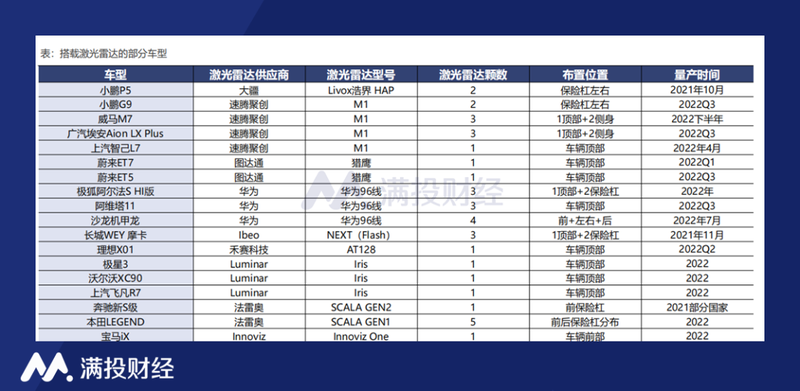

而百度则是以各类雷达感应结合视觉为基准构筑自动驾驶方案,俨然与特斯拉形成了一种“技术流派之争”。本次发布的Apollo RT6全车身配备了38个传感器,包括8个激光雷达、6个毫米波雷达、12个超声波雷达、12个摄像头,多传感器深度融合,以此保证自动驾驶的精准感知能力,也是目前国内车企的主流。

(图片来源:国海证券研报)

就目前来看,笔者很难判断自动驾驶未来的方向会是什么,但至少在商业化领域,以雷达为基准的自动驾驶方案率先实现了较为成功的商业化。相较于百度第五代无人车Apollo Moon 45万元的成本,Apollo RT6成本再次降低,25万元的成本在L4级别的自动驾驶行业中,其成本仅为行业平均水准的十分之一。打破了对高等级中驾驶系统成本居高不下的固有认知。

对于产品来说,成本问题永远是阻碍商业化的最大因素,而百度在无人驾驶的成本控制是其商业化加速的最大优势,有望使国内自动驾驶的渗透率快速提升。中信证券研报指出,目前在乘用车辅助驾驶领域和高等级无人驾驶领域,中国的车企和科技公司进展都十分迅速,这也为具备低成本、快速响应优势的汽车电子国产供应链带来长期成长机遇。

对于百度而言,能否通过自动驾驶来实现公司的第二增长曲线延伸,将是公司未来发展中重要的一步。作为公司中长期的战略性业务,后续合作车型的增加、方案价值量、robotaxi 的推广等都将为公司打开长期增长空间。而公司的盈利能力也有望在未来的数年内得到释放,不再是BAT的百度,或许有望成为国内自动驾驶领域的一大支柱。