文|ECO新势

连续多年高速增长的中国云市场在今年上半年出现减速。

根据工信部数据,今年一季度云计算、大数据服务共实现收入2052亿元,同比增长仅10.4%。2021年一季度,该增速为26.6%。

一季度中存在春节假期影响,历来是企业开工的淡季,叠加今年疫情等特殊情况,这些影响更加显著了。

而根据Canalys发布的同期国际市场数据,一季度全球云基础设施服务支出同比增长了34%,达到 559 亿美元。

无论是横向还是纵向对比,中国云市场增速出现了一波明显回落。阿里、腾讯等大云厂商发布的最新财报数据也证实了这一现象。

阿里、腾讯云增速明显下滑

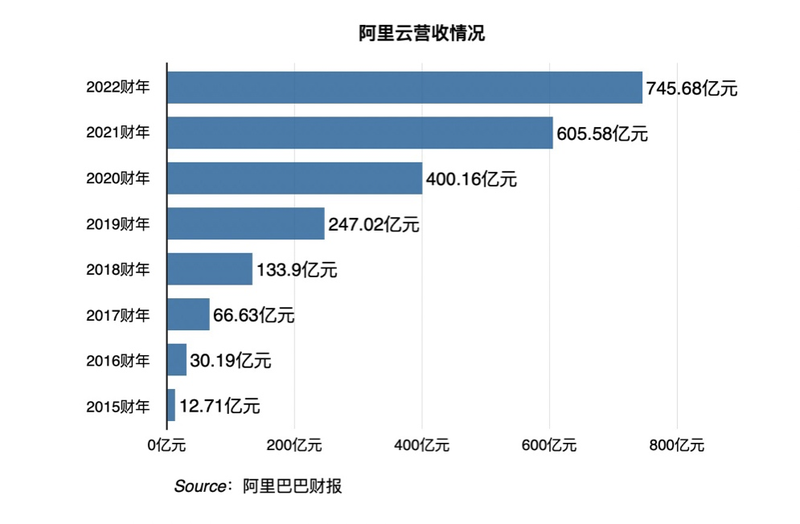

5月26日晚间,阿里巴巴集团发布最新财报,阿里云实现了13年来首次年度盈利,成为中国唯一实现盈亏平衡的云服务商。但从增速看,2022年阿里云营收规模745.68亿,较2021财年的605.58亿元同比增长仅为23%,却是其自身历史上的最低年度增速。

而上个财季,阿里云的季度增速更是降至了12%,较上一财季的20%同比增速继续下降。

在当晚的电话会上,阿里巴巴集团董事会主席张勇对此做出解释,主要原因是互联网行业的一家顶级客户由于非产品相关原因逐渐停止在其国际业务中使用阿里云服务,同时疫情下企业经济活动放缓,项目交付延期以及中国互联网行业客户需求放缓。

张勇表示,“我们认为这些影响是短暂的,尽管国内互联网行业因流量和用户时长见顶,造成行业的云服务增速下降。但其他产业的数字化进程是高度确定的,也是刚刚才开始。云计算大数据服务是每个企业每个行业完成数字化转型都需要的基础服务。”

腾讯云也出现了同样的情况。

5月18日腾讯公布的一季报显示,包含云业务的金融科技与企业服务板块同比增长10%,是该板块单独披露收入以来的最低增速。

腾讯在财报中解释,企业服务收入同比下降是源于“重新定位了IaaS服务,从单纯追求收入增长到实现健康增长,并主动减少亏损合同。

在增速下滑的同时,各大头部云厂商之间的竞争越发激烈了。

IaaS市场,头部厂商竞争白热化

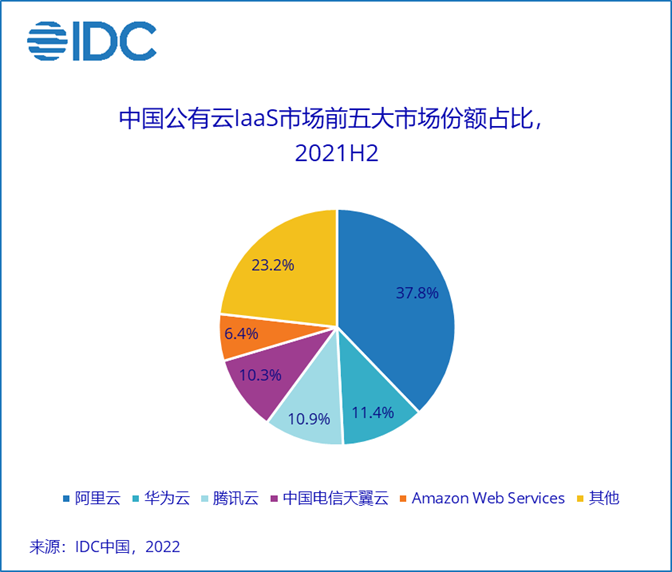

在中国云市场,排名前五的厂商一直占据着70%以上的份额。根据国际权威咨询机构(IDC)5月份发布的《中国公有云服务市场(2021下半年)跟踪》报告显示,IaaS市场前五的集中度比2021上半年略有下降,各大厂商排名也有细微变化。

中国公有云IaaS市场,目前排名前五名的市场份额分别为阿里云37.8%、华为云11.4%、腾讯云10.9%、中国电信天翼云10.3%、AWS6.4%。华为的排名在2021年超越了腾讯。

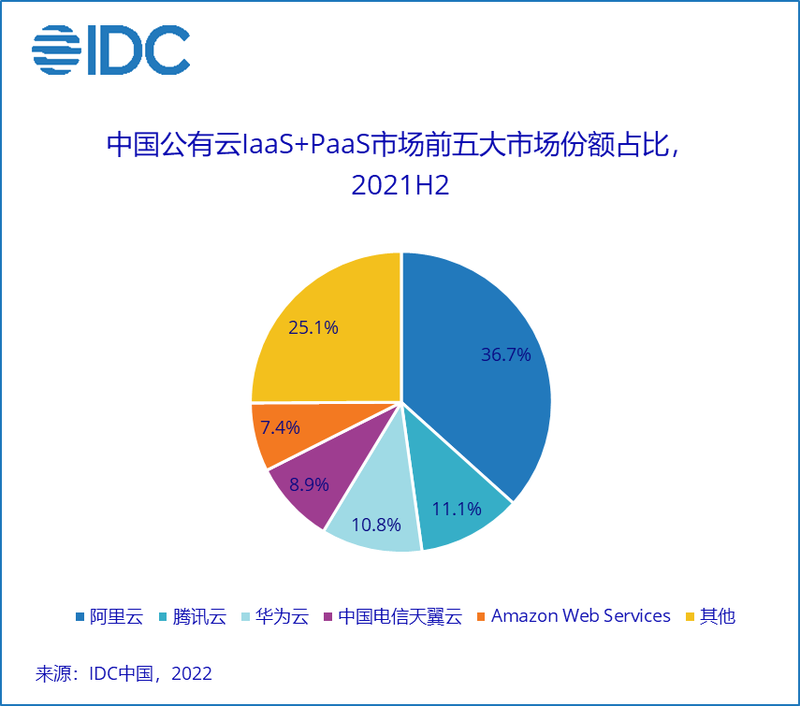

但如果看IaaS+PaaS的市场份额,排名2-5位的厂商竞争也在焦灼着。阿里云依然排名第一,市场份额36.7%,腾讯云、华为云、中国电信天翼云、AWS分列第二、第三、第四和第五,市场份额分别为11.1%、10.8%、8.6%和7.4%。目前排在第七为的中国移动也在加速追赶冲刺Top5,其IaaS+PaaS的市场份额同比增速达137.8%,在前十厂商中增速最快。

阿里云虽然排名第一,但在IaaS+PaaS市场,根据IDC的数据其份额也出现了一定下降,比2021年上半年的37.9%,减少了1.2%。

近年来,华为、字节跳动等大厂都在加码云市场的竞争。张勇解释阿里云收入下滑中所指的“互联网行业的一家顶级客户”业内皆知,即去年开始独立发展云业务的字节跳动。

今年3月份在华为2021年年度报告会上,CFO孟晚舟则首次高调披露了华为云的收入数据——华为云在2021年实现销售收入201亿人民币,同比增长34%。华为还表示,今年华为云将围绕“一切皆服务”战略持续加强投入。

三大运营商在云服务市场也呈现明显追赶状态。

根据年报信息,中国电信天翼2021年云收入达到人民币279亿元,同比增长102%,规模略高于华为云披露的数据。中国移动云收入达到人民币242亿元,同比增长114%;中国联通云收入人民币163亿元,同比增长46.3%。

从行业需求看,政务、金融、互联网等行业上云需求最为显著,过去几年的市场竞争也最为激烈。随着政务云、金融云、能源云、交通云广泛普及,政府和企业上云比例和应用深度已经大幅度提升。比如,在政务云方面,IDC就在报告中指出,2021年,我国80%以上的地市以及部分经济发达的县域都有政务云的支撑,各政府职能部门基本实现了云化部署。

这些年头部厂商的发展路径多与自身特点息息相关。

阿里云在国内起步最早,发展初期主要服务于电商业务,而后建立起从底层数据中心到上层产品解决方案的整套云架构。华为云是全球最大的电信设备商,在底层ICT设备集成交付方面具有天然优势,因此在政务云和私有云等领域发展较快。腾讯云基于其游戏、文娱生态,在音视频等互联网行业市场份额位居前列。

IDC中国企业级研究部研究经理王澄玥表示:游戏、在线教育等部分互联网行业上云的持续高增速被打破,但是企业数字化转型的持续深化也为公有云市场打开了新的机遇,更多混合云、数据分析、互联网应用、精准营销等场景根据各行各业的需求不断落地。公有云厂商在关注自身可持续发展的同时,更应该加强行业生态的建立,丰富行业场景方案,推进落地服务质量。

竞争2.0时代,PaaS、SaaS成主角

如果说IaaS市场已经相对固化,那么,PaaS和SaaS的竞争才正酣。

在云行业,IaaS底层标准化程度高,但毛利率低,在竞争市场份额的初期,只要舍得投入,规模都会快速增长。

在华为等厂家的激烈进攻下,今年腾讯云和阿里云的发展战略都出现了一定变化,更加重视PaaS和SaaS业务的发展。

IaaS的毛利率仅为10-15%,PaaS与SaaS业务则可高达50%-70%。通俗讲,PaaS、SaaS是基于IaaS底层基础设施衍生出的系统级和应用级服务,更凸显定制化的商业服务和产品技术等能力。

此前腾讯云在市场上曾出现过“以0.01元成功中标”的新闻,可见其早期规模竞争之决心。但最近连续两个季度的财报,腾讯都在公开强调,重定云业务的发展重心。

今年一季报中,腾讯表示,将不再聚焦于规模增长,而是更看重企业服务业务的健康增长,主动缩减亏损业务,并将资源集中于视频云及网络安全等领域的PaaS解决方案。

在通信及协作SaaS方面,腾讯融合打通了企业微信、腾讯会议及腾讯文档,3月份公布的2021年年报中腾讯也曾表示,要“优先考虑扩大 SaaS的业务规模,国际市场上核心企业服务SaaS(如CRM软件)商业化的成功经验,以及本土PaaS支出的重大规模及高速增长,印证了核心企业服务SaaS在中国的商业化潜力。”

“过去三年,腾讯CSIG的增长模式是比较多强调收入规模的,但今年我们有一个大的销售改革,是希望从过去很多低质量、转包项目的模式,转为基于腾讯自研产品为主导、健康可持续的业务模式。”今年5月,腾讯高级执行副总裁、云与智慧产业事业群CEO汤道生在接受 36 碳采访时表示。

“我们关注PaaS跟SaaS的时间蛮长的,甚至可以说是我们做云的第二步。”汤道生直言。

为了加强PaaS和SaaS的联动,腾讯早已做了较长期的准备。早在2019年腾讯推出千帆计划,孵化一系列连接器,比如IDaaS、iPaaS、EIAM、低代码等等,提供账号、数据层面的连接能力,在财务、HR、工业等赛道,基于这些连接器和商业伙伴建立合作。

阿里财报也透露了其战略重心变化。过去十年,阿里云以飞天云操作系统为核心,建立了自研芯片、服务器、计算、存储、网络等软硬一体的新型计算体系架构;2020年,阿里云先后推出的“云钉一体”战略,以及发布“无影”云电脑,将云的使用形态推向更易用的界面,以及更个性化的设备终端。

互联网怪盗团曾分析,阿里云与钉钉紧密结合的“云钉一体”,为企业尤其是中小企业提供了一个灵活开放的SaaS平台。而钉钉的开放PaaS平台是一个DAU过亿的超级APP,具备强大的品牌认知度和服务商体系;它以即时通信的高频场景,去带动低频的行业应用,将行业解决方案打成碎片嵌入企业沟通流;它提供了高效的开发工具和分发平台,从而大幅降低了SaaS开发的门槛。

2020年6月,字节跳动旗下企业技术服务平台火山引擎正式上线。去年底火山引擎被列为六大核心业务板块,升级为独立BU,发布全系云服务产品,字节跳动开始全面进入公有云市场。

根据目前的公开信息,字节云在开始阶段,就把中心放在了PaaS与SaaS领域。字节跳动表示,在云基础设施方面虽然基本覆盖主流IaaS产品,但中期仍需要持续加强;但字节跳动作为近年来增长最快的互联网公司之一,在短视频、信息分发、广告营销等领域具备深厚积累,因此在应用端,将持续推进内容与视频分发、营销数据管理、AB测试、内容制作与分析等领域的PaaS及SaaS应用产品。

尤其是字节云旗下办公协同SaaS产品飞书的发展势头强劲,与企业微信、钉钉竞争激烈。

最近3个月时间,在远程办公大环境下,钉钉、企业微信和飞书之间的竞争更为激烈。Questmobile的4月最新数据,飞书MAU增至619万;企业微信4月MAU略降至9530万;钉钉MAU略增至2.26亿,从增速上看,基数小的飞书增速最快。

据艾瑞咨询研究院估算,从2016年起,中国企业级SaaS市场规模就呈稳步扩张趋势,预计到2023年将达到1304亿元。而根据产业互联网媒体B2B内参数据,2021年国内SaaS赛道共有268起投融资事件,平均每月22起。今年前4个月国内的SaaS赛道有近百家企业获得融资,总融资金额超过百亿。

从整个市场的增速看,PaaS市场增速也已经明显高于IaaS市场。2021年下半年中国公有云IaaS市场同比增长40.1%,PaaS市场同比增速为55.7%。

从大环境看,在IaaS蛋糕被头部大厂快速分食后,中小企业用云需求将是中国云市场的新蓝海。中国有着全世界最为庞大的企业群,中小企业数目超过4000万。在线办公协同、低代码、云原生、分布式等开放、开源的云服务能力将为中小企业数字化转型提供更多助力,正成为各大云厂商发力的技术方向。

随着云业务的深入发展,头部云厂商在PaaS和SaaS市场的竞争才刚刚开始。