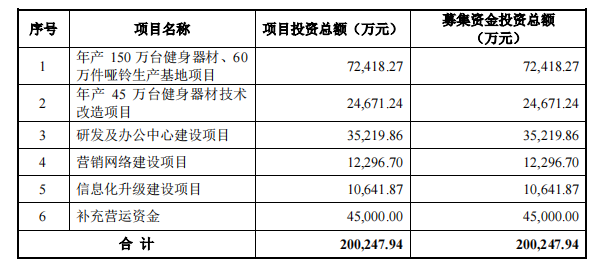

近日,浙江力玄运动科技股份有限公司(以下简称“力玄运动”)披露了上交所主板上市招股书。力玄运动拟募资20.02亿元,分别用于年产150万台健身器材、60万件哑铃生产基地以及年产45万台健身器材技术改造等6个项目。

资料显示,力玄运动主营业务是健身器材产品的设计、研发、生产和销售,公司下游客户主要是境内外知名健身器材品牌商。报告期各期,公司主营业务收入以外销为主,收入占比在 80%以上,其客户包括诺德士(Nautilus)、迪卡侬(Decathlon)、艾琳克(Alinco)等国际健身器材品牌。

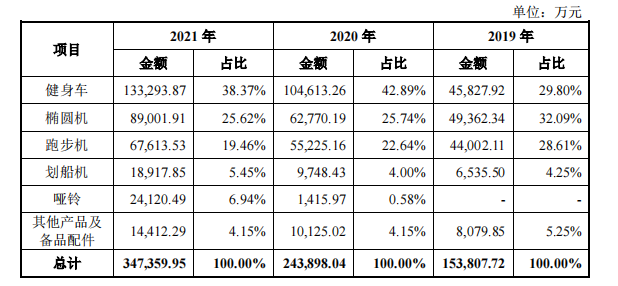

目前,力玄运动主要设计、研发、生产和销售跑步机、健身车、椭圆机、划船机和哑铃等健身器材。报告期内,公司主营业务收入主要来源于健身车、椭圆机、跑步机,上述三类产品收入金额合计占主营业务收入的比例分别为90.5%、91.27%和83.46%。

截至本招股说明书签署日,吴银昌家族(吴银昌、赵婉浓夫妇及其子吴彬)为力玄运动实际控制人。吴银昌家族通过直接和间接合计持有84.09%的股份,并控制公司74.81%股份。同时,吴银昌担任公司董事长兼总经理、其子吴彬担任公司董事。

财务方面,2019-2021年,力玄运动的营业收入分别为15.43亿元、24.49亿元和35.2亿元,归母净利润分别为2.07亿元、3.1亿元和4.42亿元。可以看出,报告期内公司的业绩呈现上升趋势,然而其主营业务毛利率却与之相反,分别为27.42%、24.74%和22.71%,出现了下滑。

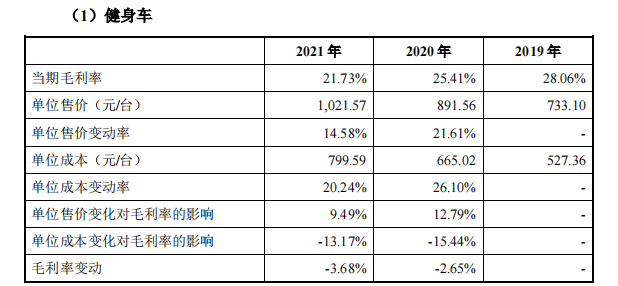

事实上,通过公司营收占比近四成的健身车在销售单价上升的情况下,其毛利率却逐年递减也能看出些许端倪。

2019-2021年,健身车的单位售价分别为733.1元/台、891.56元/台及1021.57元/台,同比增长分别为21.61%、14.58%。对于单位售价连续两年提升,除了销售产品结构调整外,公司还向客户供应了多款新开发的高端智能健身车产品。

不过,从单位成本来看,2020年、2021年健身车产品单位成本相较于上一年度的变动率为26.1%、20.24%,其上升幅度甚至超过单位售价的变动幅度。因此,报告期内健身车产品的毛利率下降主要因原材料采购价格上涨后,公司与客户之间进行价格调整存在一定的滞后性,对毛利率产生负向影响。

与此同时,力玄运动还存在客户集中度较高的风险。报告期内,公司对前五大客户的销售收入占营业收入总额的比例分别为84.77%、86.99%、84.78%,经营风险较为集中。

此外,力玄运动在招股书中强调公司高度重视技术研发,并且保持了较高的研发投入。不过在公司业绩的不断增加的情况下,其研发费用率却并未有较大提升。2019-2021年,公司研发费用率分别为3.43%、3.48%和3.21%。需要指出的是,截至2021年末,力玄运动共有2689名员工,其中97.66%的员工为大专及中专以下学历。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)