近日,华道股份再次披露了招股书更新了公司2021年的财务数据。

6成收入依赖大客户,供应商、客户存在重叠

华道股份主要从事医药中间体、农药中间体和新材料等精细化学品的研发、生产和销售,作为国内主要的苯磺酰氯、二苯砜、N-丁基苯磺酰胺生产商之一,公司产品广泛被用于医药、农药和新材料领域。

目前公司的众多产品主要通过下游生产商或贸易商渠道进入跨国公司的供应链体系中,比如公司的苯磺酰氯则通过雅本化学和华谊集团旗下产品进入农药巨头富美实旗下全球第一大杀虫剂“康宽”的供应链体系。

因此,报告期内主要客户就为华道股份贡献了超过半数的收入,2019年至2021年期间,公司向前五大客户合计销售占比分别为49.29%、59.67%和59.52%,其中华谊集团在近两年一直为公司第一大客户,报告期销售占比分别为9.89%、33.57%和29.41%。

值得一提的是,报告期内华道股份存在多家刚刚成立、注册金额极小但销售占比又很高的客户,这一问题在也首轮问询函中被深交所关注到。

2019年华道股份向第二大客户河南鑫瑞达销售金额约为3114.51万元,占当期销售收入比重约为13.23%,但据天眼查APP显示,河南鑫瑞达仅仅成立于2019年5月7日,注册资金500万元,实缴0元,而在2020年后该公司即退出华道股份大客户名单。

另外,华道股份还存在部分客户和供应商重叠的问题,在更新的招股书中公司解释为主要是流通渠道贸易商、临时借调、灵性采购辅料以及竞争者原因等。不过公司对常熟市恒河化工等公司采购占比还是很高,2020年华道股份向其采购占比约为17.72%,2021年下降至9.86%。

而整体上来看,2019年至2021年,华道股份分别实现营业收入2.35亿元、3.46亿元和3.44亿元,同期实现归母净利润3677.17万元、5936.38万元和6380.77万元。

2020年、2021年公司收入增速分别为46.85%、-0.55%,同期公司净利润增速也分别为61.44%和7.49%,也就是说,报告期内公司盈利增速双双出现大幅度的下降。

另外,报告期内,华道股份经营活动产生的现金流量净额分别为4571.67万元、-1665.53万元和9273.47万元,大幅度的波动同样说明公司业绩的不稳定。

曾对供应商进行大额转贷,存在多起行政处罚

而在业务之外,华道股份也还存在许多不规范的行为。

报告期内,华道股份存在与相关供应商签订大额采购合同,将公司的银行借款资金先支付给相关供应商,之后供应商短时间内将相关资金转回至发行人账户的情况。

2018年至2020年期间,华道股份转贷涉及的贷款金额分别为1.69亿元、8650万元、1214万元,其中2019年及2020年占取得借款收到的现金比例分别为69.41%和12.73%。

值得一提的是,2018年转贷情况最严重的一年里,华道股份本身的营业总收入也不过1.84亿元,公司总营业成本更是只有1.29亿元,还不及转贷涉及金额高,这也让公司承担更多不必要的风险,2021年公司整体转贷金额降为0元。

此外,深交所还在问询函中关注到,报告期内,华道股份曾7次因环保及安全生产事项被有关部门进行行政处罚,2021年6月,公司宁夏华昊建设项目监控系统工程施工人员坠落,经抢救无效死亡。

直到2022年2月24日,由于存在对施工单位审核不严、将监控系统发包给不具备资质的单位的情形,并缺乏相关管控、管理及督促等行为,银川市应急管理局向华道股份子公司宁夏华昊以及公司董事长、该项目负责人周培良下发《行政处罚决定书》,对宁夏华昊处以罚款28万元、周培良处以罚款7.15万元。

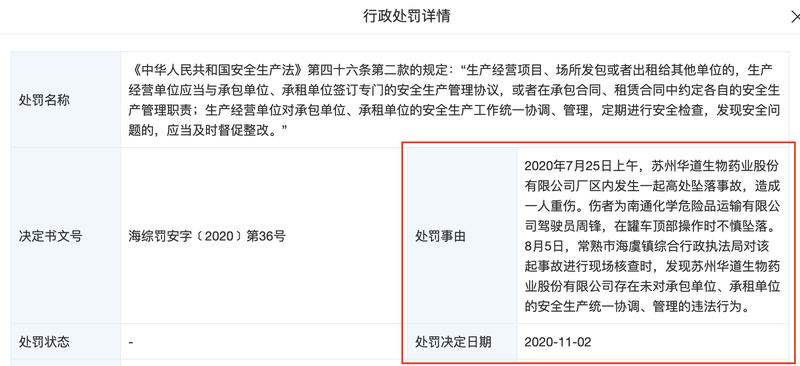

值得一提的是,据天眼查APP显示,2020年11月时华道股份也曾因坠落事件而受到行政处罚,事件起因为2020年7月25日在华道股份厂区内发生南通化学危险品运输有限公司驾驶员周锋,在罐车顶部操作时不慎坠落,最终对华道股份进行罚款1.5万元。

由于公司产品的危险化学品属性,华道股份也存在一定发生事故的风险,虽然相关部门说明相关处罚不属于重大违法违规事件,但不稳定的业绩、环保问题带来的经营挑战等都为公司IPO上市增加了一定的不确定性。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)