文|博望财经 恒心

近日,中国最大的日常面部及身体护理服务和第二大的身体及皮肤护理服务提供商美丽田园医疗健康产业有限公司(“美丽田园医疗”)冲刺港股IPO,拟于香港主板上市,摩根士丹利、海通国际及华泰国际为联席保荐人。

资料来源:美丽田园医疗招股说明书

据美丽田园医疗招股说明书显示,拟将此次IPO募集资金:用于扩张及升级服务网络;战略并购加盟店;投资IT系统以发展内部数字化能力和提高运营效率;营运资金及其他一般公司用途。

其中,美丽田园医疗为强化“头部”效应,扩张日常面部及身体护理服务门店网络,并预计4年内合计新设115家;此外,还用于新一线城市扩展及升级能量仪器与注射服务及抗衰医学服务门店网络,并预计4年内合计增设近30家。

可能大多数男性朋友对这家医疗机构比较陌生,但对演员刘涛并不陌生吧。事实上,早在2017年,刘涛就已成为美丽田园医疗的品牌代言人。

股权及持股方面,IPO前,董事长李阳直接持股0.97%,间接持股17.25%,并与一致行动人(包括李方雨、连松泳、LIY Holdings、LYBF ManagementHoldingsLimited、LIY Management、LIFY Holdings、LEYE Management、LIFY Management、Meiyao Holdings、LIANSY HoldingsLimited、NIUGFHoldings Limited、LIANSYFamily、CUIYJ HoldingsLimited、CUIYJ Management、YUANHM、YUANHMManagement、牛桂芬、崔元俊及苑惠敏)共同持有55.77%投票权。

对标“美容界的爱马仕”,美丽田园医疗有何底气?

01 虽身为行业老大,但市占率仅0.2%

据公开资料显示,美丽田园医疗于1993年建立旗舰品牌美丽田园,是中国健康与美丽管理服务行业中历史最悠久的国内连锁品牌之一,此外还建立了三个新兴品牌,即贝黎诗、研源及秀可儿。截至2021年末,美丽田园医疗已建立一个由177家门店组成的全国门店网络,包括位于一线城市的87家门店及位于新一线城市的70家门店,此外还包括160家由加盟商经营的门店。

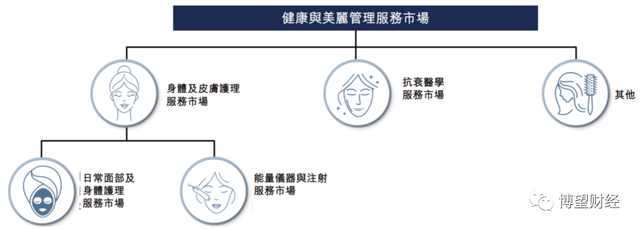

身处“颜值危机”的当下,如何永葆美丽成为经久不衰的话题,健康与美丽管理服务市场迎来一波又一波风口。

所谓健康与美丽管理服务,是指协助消费者维持及改善身体健康与外形的一系列广泛服务,其中包括身体与皮肤护理、抗衰医学服务、健康咨询、个人健身训练、整形外科、美发及美甲等。

资料来源:弗若斯特沙利文报告

再进一步细分,身体与皮肤护理服务又可分为日常面部及身体护理服务和能量仪器与注射服务。

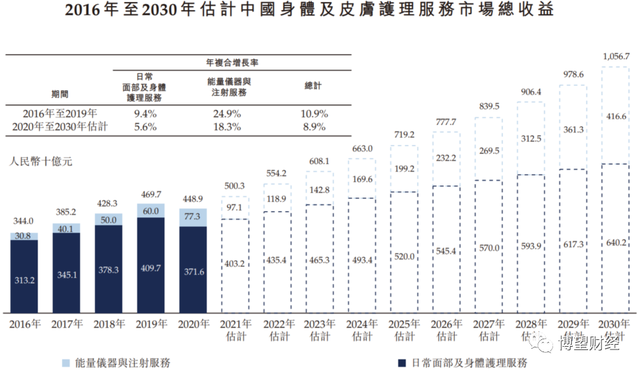

近年来随着经济增长与消费升级,中国身体与皮肤护理服务市场方兴未艾,规模由2016年的3440亿元增至2019年的4697亿元,年复合增长率为10.9%,但因受新冠疫情影响,2020年缩减至4489亿元。未来随着整体经济逐渐恢复,中国身体与皮肤护理服务市场规模预计将以年复合增长率8.9%的增速增至2030年的10567亿元。值得一提的是,较技术成熟及发展完善的日常面部及身体护理服务相比,能量仪器与注射服务相对较新,因此增速远高于前者。

资料来源:弗若斯特沙利文报告

以2021年收益计,美丽田园医疗以收益15亿元、市场占有率0.3%位居行业老二,与行业老大还有一倍的差距。

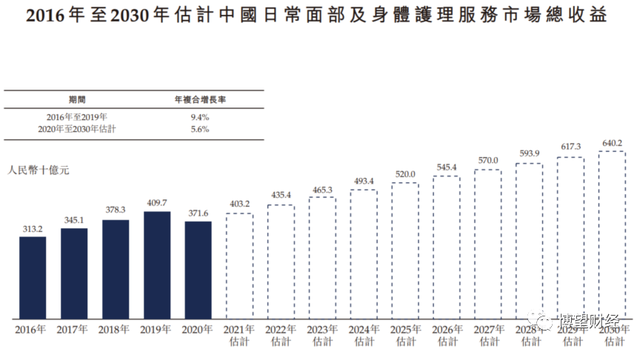

此外,受益于都市生活不断增加的需求以及产品推新上市迅速,中国日常面部及身体护理服务市场蓬勃发展。

据弗若斯特沙利文报告显示,中国日常面部及身体护理服务市场的总收益由2016年的3132亿元增长至2019年的4097亿元,年复合增长率为9.4%。但因受新冠疫情影响,2020年缩减至3716亿元。但随着消费升级,中国日常面部及身体护理服务市场未来将继续增长,预计将以年复合增长率5.6%的增速于2030年达到6402亿元。

资料来源:弗若斯特沙利文报告

按2021年来自直营店日常面部及身体护理服务的收益计,美丽田园医疗以收益9.414亿元、市场占有率0.2%处于行业首位,收益超出第二位近3亿元。

毫无疑问,中国身体与皮肤护理服务市场高度分散,缺乏行业龙头,未来市场将朝着专业化、差异化、数字化方向发展。而美丽田园医疗凭借品牌知名度、全国门店覆盖率、庞大的客户群、标准化服务及数字化平台筑起护城河。

02 50%的毛利率竟处于行业垫底

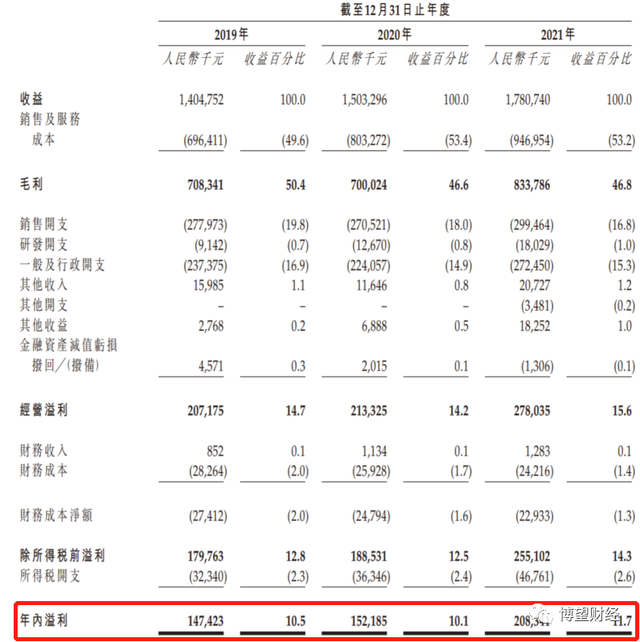

据美丽田园医疗招股说明书显示,2019年至2021年分别实现总收益14.04亿元、15.03亿元和17.8亿元,后两年的增速分别为7%和18.5%。

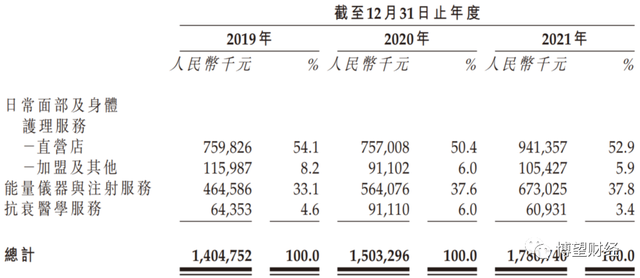

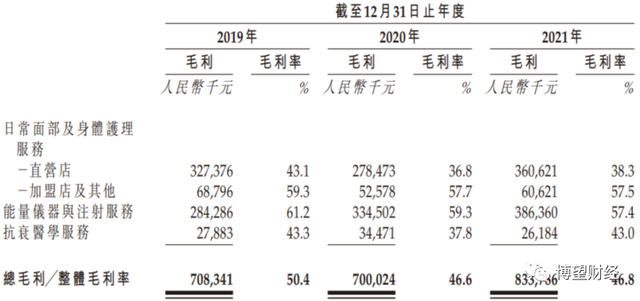

美丽田园医疗就是以日常面部及身体护理服务发家,后于2010年开始尝试提供能量仪器与注射服务,如今业务已拓展至抗衰医学服务,以全方位满足客户的多元化需求。以2021年营收结构来看,美丽田园医疗日常面部及身体护理服务、能量仪器与注射服务和抗衰医学服务收入占比分别为58.8%、37.8%和3.4%,日常面部及身体护理服务仍为其最主要收入来源。

值得一提的是,美丽田园医疗仍以直营店为主,且占比在逐年加大,2019年至2021年分别贡献日常面部及身体护理服务收益的91.7%、93.9%及94.1%。而反观加盟店,收益贡献率仅分别为6%、4.7%及4.9%。

资料来源:美丽田园医疗招股书

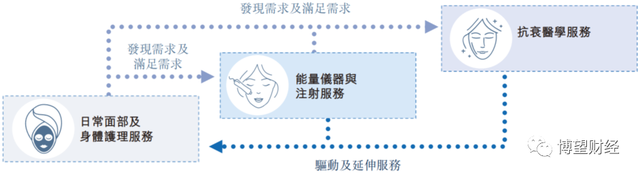

事实上,美丽田园医疗上述三个业务已形成了一个循环,通过日常面部及身体护理服务业务初步取得客户信任,进而延伸至能量仪器与注射服务及抗衰医学服务等更复杂的服务。

资料来源:美丽田园医疗招股书

据美丽田园医疗招股说明书显示,受益于品牌声誉、创新业务模式以及获客渠道,客户到店次数以年复合增长率13.5%的增速由2019年的81.93万次增长至2021年的105.49万次。以2021年来看,美丽田园医疗直营店的活跃会员同比增长12.5%至7.73万名,活跃会员每年平均光顾门店次数同比增长9.92%至13.3次,平均消费同比增长3.48%至2.08万元。

再看盈利能力,2019年至2021年美丽田园医疗分别录得纯利1.47亿元、1.52亿元和2.08亿元,年复合增长率为18.9%,毛利率分别为50.4%、46.6%和46.8%。

资料来源:美丽田园医疗招股书

有人不禁会问,在医美行业中,美丽田园医疗近50%的毛利率高吗?

笔者认为,要想回答这个问题,就要从整个行业去分析。

普遍来看,医美行业的上游是医疗美容的原料和器材供应商,毛利率最高,可以达到50-80%,中游是各大服务类机构,毛利率为50-60%,而下游是各种渠道商。毫无疑问,美丽田园医疗所处于医美行业中游环节。

要知道,美丽田园医疗2020年以来毛利率持续在50%以下,或已在行业中处于垫底水平。对于美丽田园医疗2020年毛利率同比下降3.8个百分点的原因,或源于当期按折扣价提供服务套餐,同时向加盟商提供折扣以支持其业务。

再次回归业务结构,美丽田园医疗营收最主要来源的日常面部及身体护理服务毛利率最低,同时直营店的毛利率也要远低于加盟店。对于能量仪器与注射服务业务拥有更高的毛利率,美丽田园医疗在招股说明书中解释称,“这是由于会员愿意购买高价值的服务组合以追求高质量服务”。与此同时,得益于加盟店高毛利率,美丽田园医疗也开始重视,拟将本次募集资金战略并购加盟店。

资料来源:美丽田园医疗招股书

03 频频涉诉,三年累计退赔逾5000万

医美行业从出生以来就饱受市场质疑,所涉纠纷频频,而身处这一赛道的美丽田园医疗同样无法置身事外。对此,美丽田园医疗表示,医疗纠纷主要与客户在门店接受服务期间或之后遭受的并发症和身体创伤有关,或与收到的客户对我们服务的投诉有关。

据美丽田园医疗招股说明书中显示,2019年,一名客户在一家直营店接受眼睑整形手术约两个月后因视网膜中央动脉阻塞损害视力,控告我们并要求作出损害赔偿。法院最终判决直营店赔偿损失10.9万,理由是手术前未有告知客户此特定风险。

此外,美丽田园医疗招股说明书还披露了退款及赔偿情况,2019年至2021年分别向客户作出的退款及赔偿总额为1010万元、1930万元及2190万元,占同期总收益分别为0.7%、1.3%及1.2%。据此估算,美丽田园医疗三年累计退赔逾5000万元。

值得一提的是,2022年2月18日美丽田园医疗向现任股东宣派股息1.2亿元,有关款项已于2月28日以现金结清。而2019年至2021年,美丽田园医疗曾分别向股东宣派股息7710万元、7280万元及8670万元。据此估算,美丽田园医疗三年多累计分红逾3亿元。

毋庸置疑,美丽田园医疗是医美行业中日常面部及身体护理服务赛道中的佼佼者,但能否成功上市尚需市场给出答案,我们拭目以待。