文|节点财经 天天

继2020年疫情催化的高增长后,“药械一哥”迈瑞医疗(300760.SZ)又披露了一份靓丽的期中答卷。

8月26日,迈瑞医疗发布2021年半年报,报告期内,公司实现营收127.78亿元,同比增长20.96%;利润总额49.16亿元,同比增长25.18%;归母净利润43.44亿元,同比增长25.79%;扣非净利润43.09亿元,同比增长28.02%;基本每股收益3.57元。

但是,迈瑞医疗的股价走势并不乐观。自7月1日站上高点后,迈瑞医疗持续回调,从502元/股到276.31元/股,接近腰斩。近期略有小幅回升,截至8月31日收盘,达到328元/股。

这与高悬医药股头上的达摩克利斯之剑——集采有关。实际上,自安徽8月19日发布体外诊断试剂纳入集采消息后,迈瑞医疗曾单日暴跌17.05%,市值一度蒸发500亿元。

那么,迈瑞医疗未来前景如何?高增长能否持续?体外诊断试剂集采又会对其造成多大的影响,市场为何反应如此激烈?

/01/三大业务,体外诊断领衔

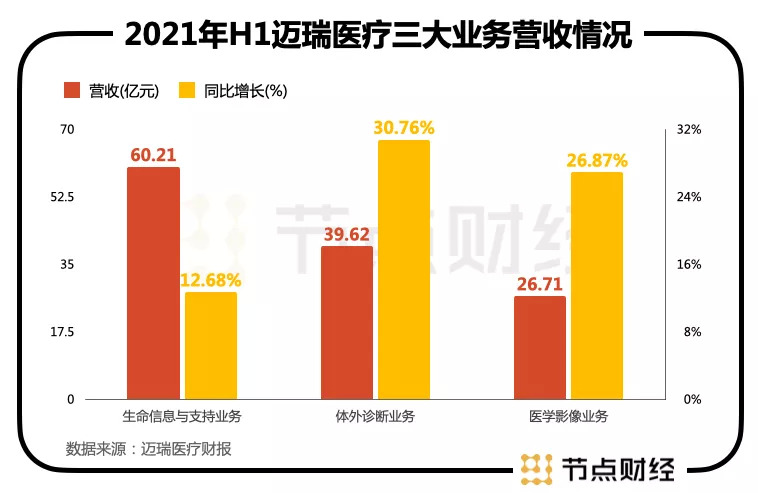

迈瑞医疗的主营业务有三大块:生命信息与支持、体外诊断、医学影像。生命信息与支持包括监护仪、呼吸机等产品,体外诊断包括试剂与仪器,医学影像包括彩超等。

据2021年半年报看,生命信息与支持营收占比最大,实现营收60.21亿元,同比增长12.68%,占总收入比重47.12%;体外诊断业务其次,实现营收39.62亿元,同比增长30.76%,占总收入比重31%;医学影像业务较少,实现营收26.71亿元,同比增长26.87%,占总收入比重20.9%。总体来看,三大业务占比较为均衡。

再来看毛利率,2021年上半年,三大业务毛利率均超过60%。生命信息与支持业务毛利率67.25%,较去年同期降低2.33%;体外诊断业务毛利率62.2%,较去年同期增加4.74%;医学影像业务毛利率66.83%,较去年同期降低2.04%。

总结来看,迈瑞医疗的体外诊断业务在今年实现了领衔增长,无论是营收还是毛利率的增长都在三大业务中居首。在半年报公布后的投资者交流会上,据迈瑞医疗高层介绍:“如果剔除抗疫相关的新冠检测试剂的影响,体外诊断营收的同比增长甚至更高,超过40%。”

而另外两大块业务,也获益于后疫情时代公立医院扩容,市场终端需求爆发。今年2月19日和6月4日,中央全面深化改革委员会和国务院办公厅分别通过和印发了《关于推动公立医院高质量发展的意见》,强调要推动公立医院高质量发展,以此确立了以大型公立医院扩容为主的医疗新基建方向。

这意味着,国内医疗器械市场将迎来长期扩容,这对迈瑞医疗生命信息与支持产品的拉动较为显著。据其统计,从迈瑞的可及市场角度来看,与大型公立医院扩容相关的市场空间目前已达约150亿元,并且还在增加。

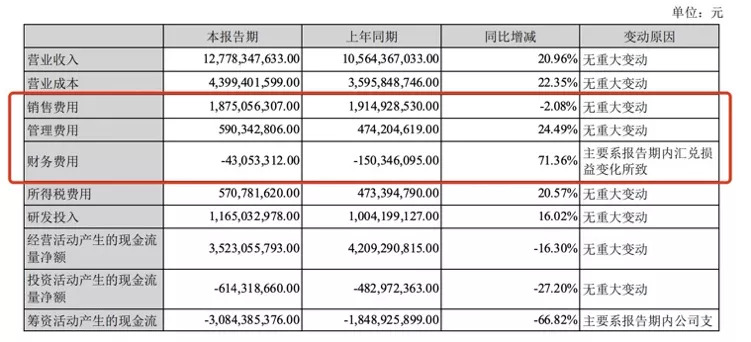

再来看迈瑞医疗的三大费用。2021年上半年,其营业成本为43.99亿元,相比去年同期增长22.35%。销售费用为18.75亿元,同比下降2.08%;管理费用为59.03亿元,同比增长24.49%;财务费用为-4.31亿元,同比增长71.36%,这主要是因为报告期内汇兑损益变化。

图片来源:迈瑞医疗半年报

值得注意的是,迈瑞医疗的业绩增长之下,销售费用反而呈现下降,这是一个好现象。对此,迈瑞医疗高层表示:“去年由于疫情爆发迅猛,导致全球正常海运、空运航线减少且成本大幅升高,同时大量疫情订单都期望紧急交付,以空运代替海运,导致去年运费水平较高,今年疫情订单更有计划性,且航线有所恢复,运费同比显著降低,使得销售费用率同比优化了2.31个百分点。”

而迈瑞医疗的研发开支则有所上升,从去年同期的9.03亿元,增长至10.61亿元,同比增长16%。

/02/、集采来袭,利好还是利空?

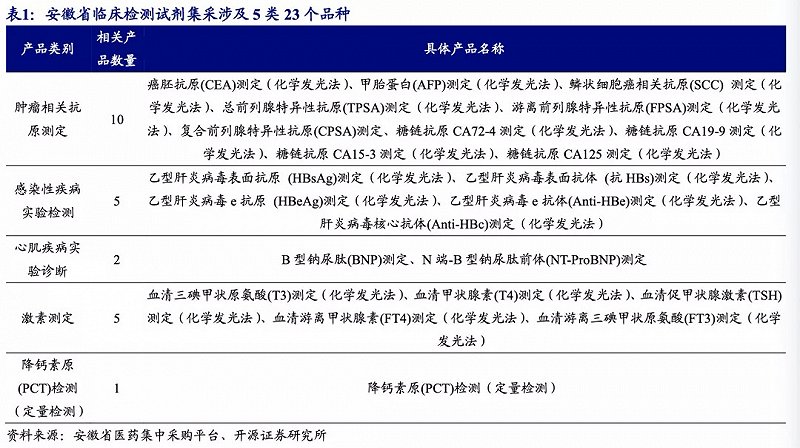

值得注意的是,安徽本次集采,就是要拿迈瑞医疗报告期内营收、毛利率增长最高的体外诊断试剂业务“开刀”。

本次集采规则与此前趋同,即先由专家确定谈判入围价,企业确认入围价后通过谈判议价方式确定最终价格,并以公立医疗机构在省药采平台上年度采购量的80%作为协议采购量,采购周期为2年。与此前不同的是,安徽集采是应省纪委监委有关要求,这让市场不禁浮想联翩。

体外诊断市场可细分为三大领域:免疫诊断、生化诊断、分子诊断。本次集采主攻的品类是免疫诊断中的化学发光,覆盖肿瘤相关抗原、感染性疾病、心肌疾病、激素、降钙素原(PCT)5大类23个产品。化学发光也是驱动迈瑞医疗体外诊断业务高速增长的主要动力。

图片来源:开源证券研报

目前,国内化学发光市场已形成“4+5”格局。四家跨国企业罗氏、雅培、贝克曼、西门子合计市场占比超过80%;五家国内企业新产业、安图、迈瑞、迈克、亚辉龙2019年合计占比预计在16%,2020年占比预计在20%。

其中,迈瑞医疗是国内企业中的老大。2018-2020年,其化学发光业务增长迅猛,装机数分别为1000台、3000台、3100台,设备存量分别达到3000台、6000台、8900台,化学发光整体销售收入达到6.5亿元、12亿元、21.5亿元。

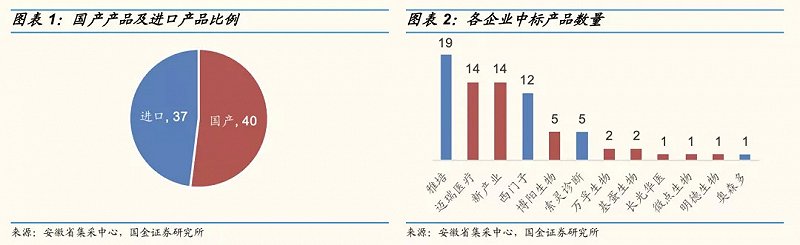

面对集采,虽然股价“先跌为敬”,但迈瑞医疗态度较为积极。据8月27日安徽公布的集采议价结果来看,迈瑞医疗仅次于雅培,在全部企业中位列第二。其中标14款产品,10项肿瘤产品中,迈瑞医疗中标4项;5项感染病产品全中标;5项激素测定产品全中标。但中标产品价格均未公布。

图片来源:安徽省医药集中采购平台截图

据迈瑞医疗高层表示:“随着部分产品领域集采的实施,优质的头部企业,凭借优质的产品、充沛的产能、完善的客户覆盖和高效的管理,将积累更强的竞争优势,获取更多份额。”

图片来源:国金证券研报

对迈瑞医疗来说,集采中标有望推进化学发光领域的国产替代进程,加速产品入院。但另一方面,据多家药械企业的财报数据,在短期内,集采中标都将带来亏损。所以也有媒体犀利点评:业内周知,集采所到之处,两个跌停板是基本的礼节。

并且,在本次安徽集采中,进口与国产试剂的入围限价并不一样。据体外诊断网,给进口品牌的入围限价是按目前收费的28-3%,给国产的入围限价是按照目前收费的20-25%。有业内人士撰文直言:如果国产品牌最终以目前收费20%的价格入围,进口品牌以目前收费的28%价格入围,那么进口品牌的价格至少比国产品牌的价格要高出40%。

这意味着,本次多个产品中标的迈瑞医疗,相较外企,或将让渡出更多的利润空间,恐怕未来体外诊断业务毛利率与营收将有所下滑。

/03/未来之路,出海至关重要

作为地方的一次试水,安徽体外诊断试剂集采经验,是否会推广至全国,众说纷纭。

基层医改多年观察者、陕西省山阳县卫健局副局长徐毓才表示,这次集采未来有可能影响全国。并且集采的范围肯定会越来越大,“向更深更广的层面去推”。

但也有诊断检测行业投资人指出,从设置谈判环节和腐败事件引发这两个特征来看,这轮集采更像是阳光采购制度的加强版,未达到向全行业和更多地区推广的潜力。

可以肯定的是,体外诊断试剂集采一旦推广至全国,对迈瑞医疗短期内的业绩冲击将较大。

而在国内药械领域集采常态化的当下,企业出海意愿强烈。在迈瑞医疗2021年半年报中,也以前所未有的篇幅,披露了国际化进展。

实际上,迈瑞医疗自2000年即开始布局国际化,在国内企业中算是非常早的。最初其主要侧重中低端市场,快速打开对性价比要求较高的客户。但是目前已将重心向中高端客户转移。

值得注意的是,迈瑞医疗海外收入占比已接近一半。其官网显示,2020年营业收入约为210亿元人民币,其中国内收入占比约为53%,海外收入占比约为47%。

据迈瑞医疗披露,目前公司在海外市场已经累计实现了约 1300 家高端客户突破,品牌影响力和知名度得到提升,打开了在国际市场的新局面。在2021年上半年,迈瑞医疗在新兴市场突破了约300家高端客户,还提升了约300家存量高端客户的渗透率;在欧洲市场突破了约100家高端客户。

另一方面,迈瑞医疗的海外布局也包括外延式并购。最典型的例子就是今年5月以5.45亿欧元现金形式收购Hytest Invest Oy(海肽生物)100%股权。这家公司非常有名,是全球头部体外诊断上游原材料供应商,2020年全年营收2800万欧元,利润1300万欧元。

这桩收购一度引起行业内极大关注,均认为这对迈瑞医疗的体外诊断业务发展至关重要。一位医健领域投资人士分析指出,体外诊断领域非常内卷,“但是实际上,大家的技术没有什么没有本质的差别,拼的就是谁研发的快,供应链上面能拿到优质、低价、稳定的原料把它做出来,这是公司的核心竞争优势。”

总结来看,体外诊断试剂集采短期必然会对迈瑞医疗相关板块业绩产生较大影响,若集采推广至全国,将进一步冲击其业绩。但是作为较早进行全球化布局的龙头公司,加上疫情催化,迈瑞医疗的海外业务值得期待。而在国内,其也将受益于国内公立医院扩容。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。