A股19家白酒企业2021年财报和2022年Q1财报均已出炉,整体延续了上一年的排位,经营情况大多在预期之内。

值得注意的是,去年酒企的销售费用与存货大多攀升,部分酒企处于高位。

有业内人士指出,当前国内疫情多点爆发,国际地缘政治形势复杂,加之酱酒过热后的理性回归,行业的发展面对多重压力,极大地增加了企业经营的不确定性。但可以肯定的是,行业将进一步向优势企业、优势品牌、优势产区集中,名酒企业竞争优势更加明显、确定性更高。

百亿酒企名单固化

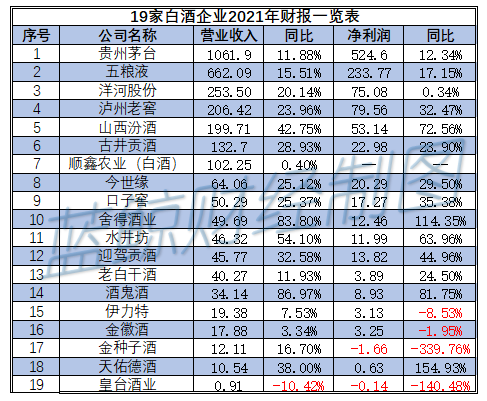

以营收来排序,2021年前七名也就是营收过百亿的企业分别是贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、古井贡酒、顺鑫农业,与去年排位一致。

19家白酒上市企业(按营收排序)

贵州茅台毫无悬念摘得状元之位,跻身“千亿营收俱乐部”。

根据国家统计局和中国酒业协会的数据,2021年全年,白酒产业规模以上企业产量完成716 万千升,同比下降0.60%;销售收入6033亿元,增长18.60%;利润总额1,702亿元,增长33%。

贵州茅台去年净利润500多亿元,接近规模以上白酒企业利润总额的三分之一,显然是白酒企业中的赚钱顶流。

据茅台财报披露,2022年的经营目标之一是营业总收入较上年度增长15%左右。这意味着今年茅台营收或达到1220亿元,这个数字甚至超过了宁夏今年一季度全省GDP总量(1114.13亿元)。

榜眼桂冠由五粮液拿下,营收净利润15%的增长率中规中矩。

探花座次近年一直业内热议,从营收情况来看,洋河略胜一筹;从净利润来看,泸州老窖反压洋河一头,竞争持胶着状态,再加上紧随其后的山西汾酒,探花之争应该是这两年的看点之一。

最后一个百亿营收俱乐部的成员是牛栏山的母公司顺鑫农业,旗下的白酒业务早已跨过百亿。

牛栏山的大单品是赫赫有名的牛栏山陈酿(白牛二),它将牛栏山推上了光瓶酒之王的宝座,但成也白牛二,败也白牛二,白酒行业正处于由内需扩大和消费升级驱动的白酒行业周期回暖中,受益者正是中高端白酒企业。

牛栏山棋差一着,近来推进高端战略,推出了高端产品魁盛号,试图登上最后一列快车。

但偏偏又临近大考,今年6月1日白酒新国标将正式实施,其重点发展的品类之一即调香白酒被划入调制酒分类,从白酒品类中剔除。

这也对顺鑫农业造成了舆论压力,不少投资者就此诘问。

在最近举办的2021年度业绩说明会,顺鑫农业对此表态称,公司将充分发挥牛酒传统酿造优势,实现“牛栏山”在光瓶酒领域“纯粮固态”与“新工艺技术”的“双轮驱动”。

看得出并不是一场没有准备的仗。

一位业内资深人士对蓝鲸财经记者指出,过去二十年中,白酒企业竞争可以比喻为军阀混战的淘汰赛,酒企要做的是扩更大的地盘,卖更多的酒,最常见的三板斧就是控量涨价上央视。未来十年的竞争形势也可以比喻为北伐战争的排位赛。一线酒企既需要一定的抱团,以保持当下的既得利益和优势。但也要面对内部的排位、品类、规模、香型等细分竞争。

二、三线酒企承压

这两年白酒行业马太效应加剧,强者越者的格局凸显。

在激烈的竞争环境,二、三线酒企多方混战。值得关注的是排名第10-14位的舍得酒业、水井坊、迎驾贡酒和老白干酒。

其中,舍得酒业从去年的第13位攀升至第10位,与之相反的是老白干酒,从第10位掉到第13位,去年第11、12位的迎驾贡酒与水井坊更换了座次。

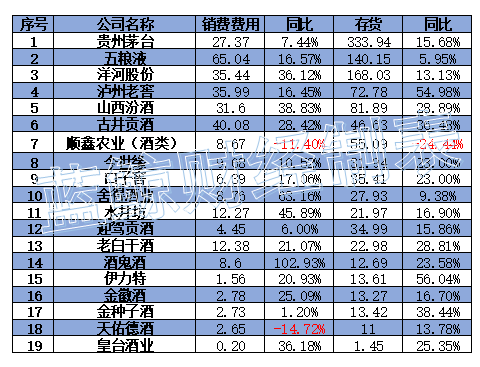

随着行业厮杀加剧,酒企的销售费用与存货均在不断上升。

在表中不难看出,除了顺鑫农业和刚刚更名为天佑德酒的青青稞酒,其它酒企的销售费用均有所上升。其中,中粮旗下的酒鬼酒销售费用8.6亿元,比去年翻了一番。

舍得、水井坊的销售费用增幅分别在63%和45%以上,增幅在30%以上的酒企有洋河、山西汾酒和皇台酒业。

白酒行业分析师蔡学飞对蓝鲸财经记者指出,在白酒行业处于长期繁荣的发展周期中,也在发生局部的结构性调整,已完成早期势能积累的一线品牌强者恒强。二三线酒企和一些曾辉煌过的没落名酒只有在大资本的助力下,才能完成高端化和跨区域发展。反而,若失去资本的支撑,无法实现规模化竞争,就基本上失去竞争力,将被淘汰下来。

同时,这也意味着,这将是资本介入二、三线酒企的窗口期。

从2020年开始,大资本陆续浮出水面,复星先是入主了金徽酒,随后在天洋手中夺下了舍得酒业;今年,华润战投也战略入股了没落的金种子酒,同时,业内华润系接触伊力特的传闻。

相信随着不同形式的资本力量的介入,将进一步加速白酒产业整合,“资本+酒业“的组合也将改变和颠覆白酒行业的玩法。

值得注意的是,除了五粮液、顺鑫农业和舍得酒业,其它16家酒企的存货均有双位数增长。

蔡学飞表示,疫情三年白酒消费萎缩,酒企的存货在不断增长的同时,经销商库存也在攀升。经销商的资金和消化能力是有限,为了尽快回笼资金很可能进行抛售,若今年第三季度白酒消费持续低迷,或成为压倒部分酒企的最后一根稻草。

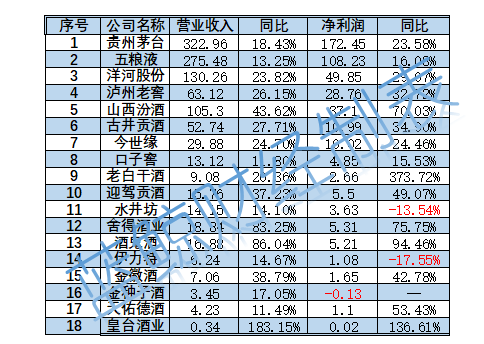

18家酒企(除顺鑫农业)2022年Q1财报

最后,从今年Q1财报来看,大部分酒企都实现了“开门红”。

这一方面受益于春节旺季,另一方面也是在上一年低基数上实现的高增长。比如老白干酒,净利润增长超300%,主要是由于2021年石家庄一带疫情影响了酒企的利润。

有业内人士指出,当前国内疫情多点爆发,国际地缘政治形势复杂,加之酱酒过热后的理性回归,行业的发展面对多重压力,极大地增加了企业经营的不确定性。但可以肯定的是,行业将进一步向优势企业、优势品牌、优势产区集中,名酒企业竞争优势更加明显、确定性更高。