文|云酒网

在酒圈里,豪爽善饮的西北人一直有着“西北狼”的称号。

但作为西北上市白酒企业的代表,来自新疆的伊力特,甘肃的金徽酒和皇台酒业,以及青海的天佑德酒,似乎一直处于白酒板块的“焦点之外”。

曾几何时,皇台酒业一度被誉为“西北茅台”,天佑德酒也曾是西北最赚钱的酒企,伊力特是老牌塞外名酒。金徽酒如今则是背靠复星的“西北王”。

它们当下的表现究竟如何?刚刚发布的2021年年报透露诸多信息。

➊坐拥西北,增长空间无限

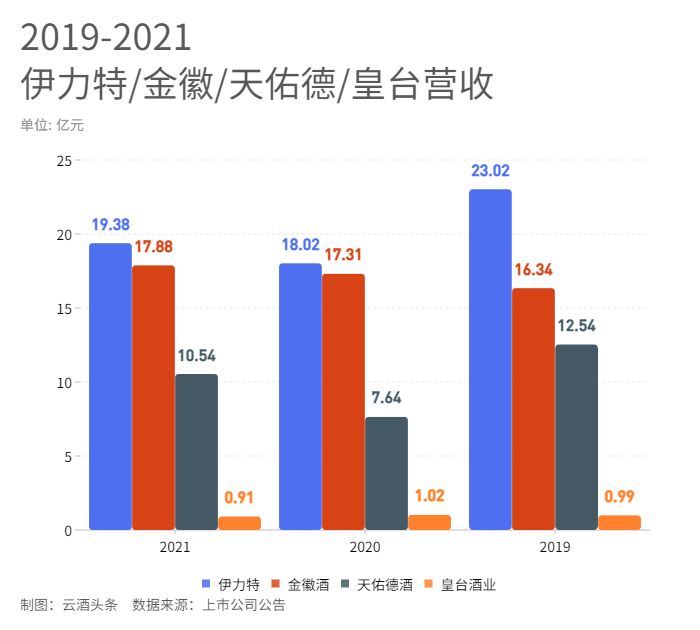

财报显示,2021年,伊力特、金徽酒、天佑德酒以及皇台酒业的营收分别为19.38亿元、17.88亿元、10.54亿元、0.91亿元。

四家企业去年营收之和为48.71亿元,这一数据略高于水井坊的营收(43.62亿元),却不及舍得酒业(49.69亿元)。

同时,48.71亿元的营收之和,虽比2020年时(43.99亿元)大幅增长,但相比疫情之前的2019年(52.89亿元),差距还是超过了4亿元,相当于2021年四个皇台酒业的营收。

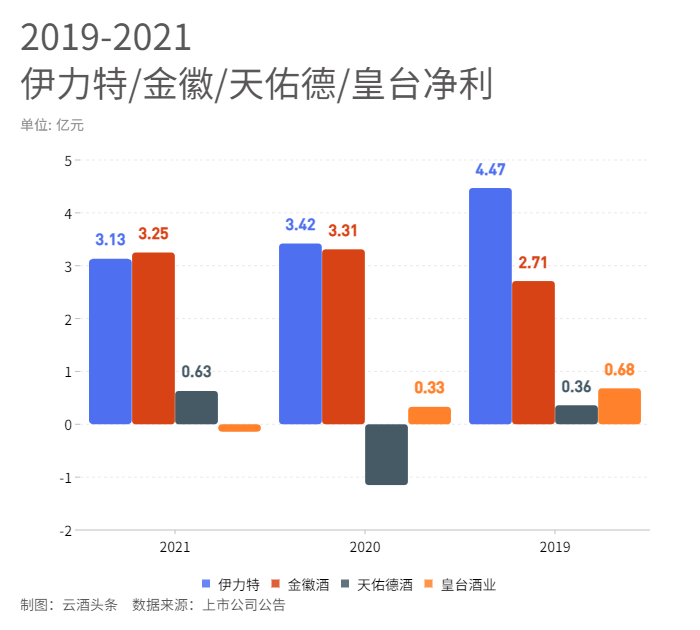

从净利润来看,2021年,伊力特、金徽酒、天佑德酒以及皇台酒业四家企业净利润分别为3.13亿元、3.25亿元、0.63亿元、-0.14亿元,利润之和为6.87亿元,不及酒鬼酒去年一个企业的利润。

跟前两年对比,2019和2020年,四家企业净利润之和分别为8.22亿元、5.91亿元,其净利润总体表现仍未恢复到疫情前的水平。

从增长表现来看,三年来,无论是营收还是利润,四家企业均未能持续保持两位数正增长。且除了金徽酒表现相对稳定之外,其他几家企业业绩表现均有较大波动。比如天佑德酒2020年和2021年净利润增长幅度分别为-418.66%和154.93%,走出了“绝地反击”式的增长势头,其在产品结构、渠道建设和市场布局已见成效。

另外从排名来看,2021年21家上市白酒企业中(包含顺鑫农业、上海贵酒、大湖股份的酒类业务),伊力特排名15,金徽酒排名16,天佑德酒排名18,皇台排在21。相比于在白酒板块中的进位,眼下对于四家酒企更重要的,或许是自身的不断超越。

➋摆脱西北依赖,F4的更大未来在外埠

在整体进步空间极大的情况下,四家企业的经营业绩也有着明显分化。

2019年,伊力特、金徽酒、天佑德酒、皇台的营收分别为23.02亿元、16.34亿元、12.54亿元、9904.63万元;净利润分别为4.47亿元、2.71亿元、0.36亿元和0.68亿元。

疫情影响最大的2020年,四家企业的营收分别落到了18.02亿元、17.31亿元、7.64亿元、1.02亿元,净利润分别为3.42亿元、3.31亿元、-1.15亿元、0.33亿元。

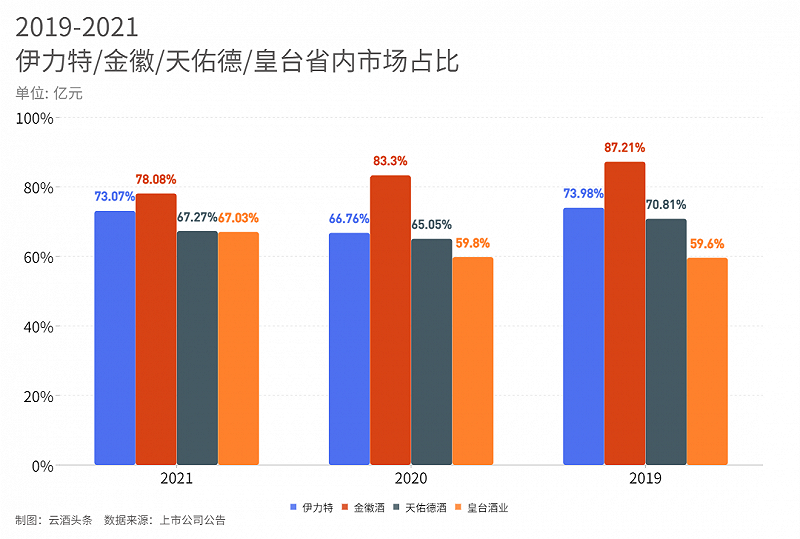

在看似没有规律可循的业绩增长背后,共通的是其对大本营市场的深度依赖。

作为西北几家白酒代表性企业,四家企业都对本土市场有着明显偏重的倚重,同时又都在稳步推进省外市场的布局。

根据财报,2021年,伊力特在疆内的营收实现17.68%的增长,营收占比超73%;天佑德酒在青海省内市场营收占比为67.29%;皇台在省内市场的占比为68%。

四家企业省外市场贡献均不到40%,但它们在省外市场的布局却在慢慢加速。

以金徽酒为例,截至2021年末,金徽酒经销商数量达589家,其中甘肃之外经销商增加超过100家,目前共有323家,省外市场经销商数量越来越多,且已超过半数。

自复星入主后,金徽酒还通过组建新团队、新产品、新市场、新营销方式,加快构建华东市场新版图,打造新的业绩增长点。金徽酒在公告中也表示,公司销售网络已覆盖甘肃、环甘肃西北市场,并积极拓展江浙沪等华东市场,正逐步打造全国化品牌。报告期内,公司对外投资设立全资子公司金徽(上海)酒类销售有限公司,并通过该公司对外投资设立控股子公司金徽酒销售江苏有限公司。

除了伊力特目前在疆内和疆外经销商数量变化不明显外,天佑德酒和皇台都有显著动作。

天佑德酒经销商数量变化十分明显,青海本土虽然年末较年初只增加了3家,但省外市场由年初的430家增长至513家,足足增加了83家。

皇台酒业在武威市核心市场经销商数量,2020年仅有1家,去年增加至20家。不过2022年以来,其在省外市场接连布局了成都、北京、贵州三家子公司,其未来如何扩张依同样得关注。

➌结构提升,F4谁将率先破局?

除了市场层面的巩固与拓展,在产品结构调整方面,几家企业也表现出某些相似与差异。

产品结构的升级就是其中重要的一项内容。

仍以金徽酒为例。报告期内,公司百元以上高档产品销售收入较上年同期增长26.24%,产品结构进一步优化调整;通过产品结构调整及成本控制,公司主营业务毛利率提升至64.00%,较上年同期增加1.11个百分点。

有业内人士评论称,从去年整体业绩来看,金徽酒中档酒以及低档酒营收占比逐渐下降,对于企业而言是有利的,说明高端产品比例提升,产品结构盈利能力进一步增强。

天佑德酒也在产品结构升级上收获不小。财报显示,天佑德青稞酒主营中高档青稞酒营收比上年同比增长了42.35%。公司持续推动企业产品结构升级工作,目前以国之德、第三代出口型、红星级系列产品为核心。

伊力特也以中高档白酒为主,高档产品营收占13.5亿,中档产品增长最快,去年同比增长30.87%。

伊力特在公告中表示,2022年,公司坚定巩固现有市场,实现产品结构的优化,继续强化品牌定位,打开更多关键区域的销售市场,推动公司稳步实现战略规划。2022年公司争取实现营业收入23.50亿元,争取实现利润总额5.5亿元。

不过,皇台酒业的策略有所不同,中低端产品是其主流,去年中低端产品营收增长173%。公司在公告中表示,2021年特别是在第四季度,甘肃省内多地发生疫情,受疫情管控影响,行业消费低迷,给公司销售工作造成一定冲击,中低端产品销售占比增长,毛利率同比降低。

曾有业内人士公开分析称,皇台虽然是老牌名酒,但品牌价值仍处于复兴期,从长期来看,由于其本身销售体量有限,品牌价值感不足,市场的接受程度从长期看还需观察。