价值成长永远是企业发展的主基调和主旋律,唯有拥有稳健、厚实、优质的底层能力,方可穿越周期、熨平波动,在市场发展的风起云涌中始终稳立潮头!这在跟宏观经济密切强关联的房地产市场上,尤为体现的更加显著。

在过去房地产行业的“黄金年代”,凭借着行业红利和经济周期,孕育了一大批实力雄厚和规模庞大的头部房企,可谓各领风骚、百花齐放。但是,随着宏观经济增速放缓以及房产市场的遇冷,周期浪潮的逐渐褪去,此前飒爽英姿的弄潮儿已然略显疲态。

近期,随着各大房企2021年度成绩单的公布完成,不约而同的都出现了下滑。不难发现,当经济周期红利逐渐褪去,行业面临新一轮洗牌的大环境下,只有真正凭借自身“硬实力”的选手,才可以持续保持行业排头兵的地位,抑或实现弯道超车、逆势抢占行业排位!

在这些众多房企选手中,有一家企业,凭借优秀显著的品牌和深耕行业的专注,始终以稳健的姿态和超强的韧性奋进开拓,持续彰显出穿越周期的内核和特性,在行业中赢得房企“优等生”的美誉,这便是金地集团(600383.SZ)。

凭借精细化运营、优秀产品力和产业洞察力,金地集团这位价值坚守者,在发展的道路上不断夯实内功,持续一路稳健前行。多年来,金地集团都是秉承务实深耕的风格,踏踏实实用心做经营,以实实在在产品及服务提升为核心,可谓是房企领域“说的少、做的多”的典型。

4月21日,金地集团发布2021年度报告,全年实现营业收入992.32亿元,同比上升18.16%,归属于上市公司股东净利润94.09亿元。尤为值得关注的是,金地集团2021年销售表现突出,其2021年销售业绩达到2867亿元,销售额逆势增长18.15%,在一众房企中颇为亮眼!

据广发证券的研究表示,金地集团2021年销售金额2867.1亿元,同比增长18%(领先TOP10房企22个百分点);拿地方面,2021年金地集团拿地金额1309亿元,建筑面积1636万方,金额口径拿地力度46%,(领先44家主流房企16个百分点)。

不难看出,金地集团2021逆势上行的销售亮点表现,引起业内的广泛关注。在财务基本盘依然优秀、稳健如故的基础上,金地集团依然奋进开拓,其积极进取的风采可谓是一道靓丽的风景线!

投资布局层面,金地集团在过往的发展中坚守布局核心一二线,坚持利润底线,得以在当前市场环境下守住安全边界。金地集团目前形成以京津冀都市圈、长三角都市圈、粤港澳大湾区以及中西部和东北核心城市为主的区域布局,坚持上海、北京、深圳等高能级城市的深耕力度,严格控制三四线城市的下沉。据年报显示,2021年金地集团新增总土地储备约1,636万平方米,其中一二线城市的投资占比高达65%,市场流动性更好、安全性更高的一线城市投资占比则明显提升达到34%。

发展战略层面,金地称,秉持“东密西强”的投资策略,未来将加强在上海、北京、深圳的投资力度,并进一步控制到三四线城市的投资下沉。

另外,在业务版图不断拓展、优势业务持续巩固的基础上,金地集团也呈现出新的增长曲线,多元协同业务发展日渐成型。

作为早期布局多元化业务的企业之一,金地集团围绕房地产开发主业为核心,形成了从房地产开发、金融、代建,到家装、家居,再到后端的物管、商业、产园运营的全产业链布局。年报显示,2021年金地集团的多元化板块实现收入87.4亿元,同比增长20.3%,占营收比重达10%。分业务来看,近几年金地集团在持有运营物业、代建、物业等领域有较显著成果。

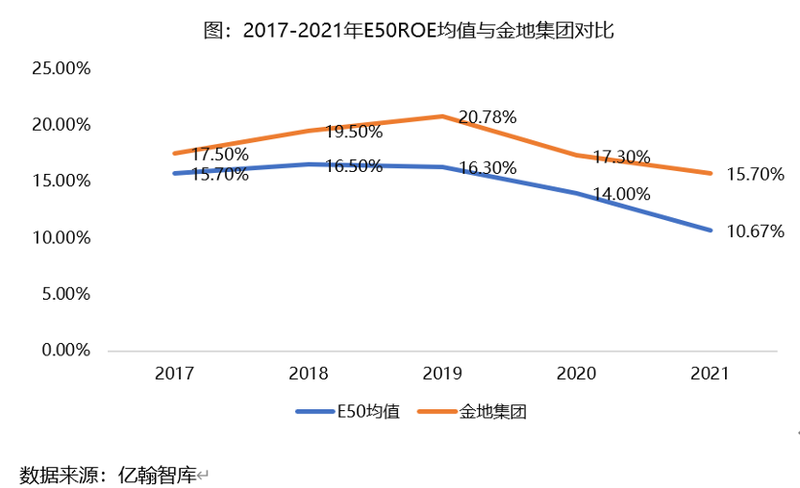

ROE向来是衡量盈利能力和投资回报率的绝佳指标,值得注意的是,观察金地集团的ROE不难发现,其2021年的净资产收益率(ROE)达到了15.7%,处于行业领先地位,彰显出优秀的盈利能力和发展质量。

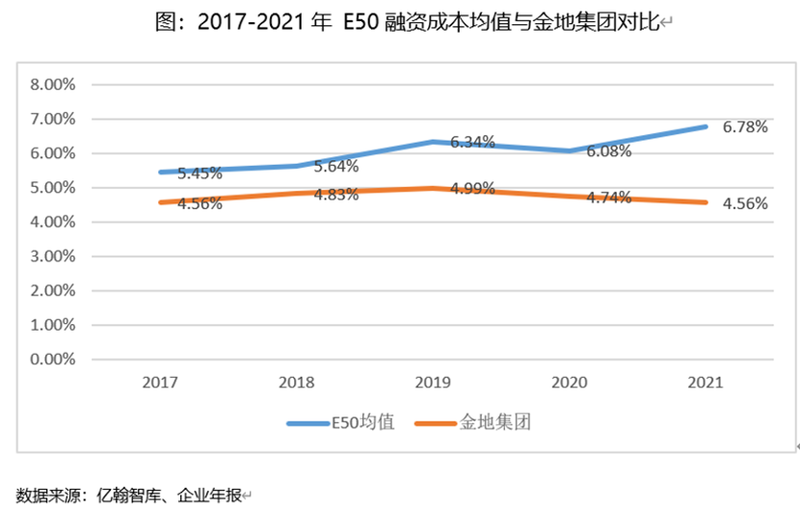

进一步来看,财务结构的持续优化,也是金地集团众多优势中的重要一极。据《亿翰智库》研究表示,如今“融资难”已经成为行业共识,部分房企因为流动性危机导致信用风险蔓延,发债融资渠道受阻;房地产企业的信用质量加速分化,唯有经营稳定、财务健康的企业才能在融资上有额外的优势,因此企业融资成本的高低也成为衡量房企核心竞争力的关键指标之一。过去几年金地集团一直保持着较低的融资成本,2021年金地集团融资成本进一步下降至4.56%,体现了金融机构对金地集团的极大认可。

作为奉行“长期主义”的价值坚守者,金地集团在多年的持续深耕中,构筑起自己的综合核心竞争力。不难预见,金地集团未来必将持续笃定前行,或可进一步迎来新的发展机遇。