文|港股研究社

在电商行业,大家可能听说过传统电商行业的 “代运营”,现在短视频赛道崛起,代企业运营,以效果为前提,做出符合企业品牌价值好的、新的内容的短视频营销服务商也受到更多关注,云想科技就是其中的代表。

在行业新常态下,布局新业务依旧是企业寻求增长新动力的机会所在。港股研究社以云想科技作为观察视角,或许可以让外界知晓这些服务商们在如何发力。

受短视频东风利好,基本面稳

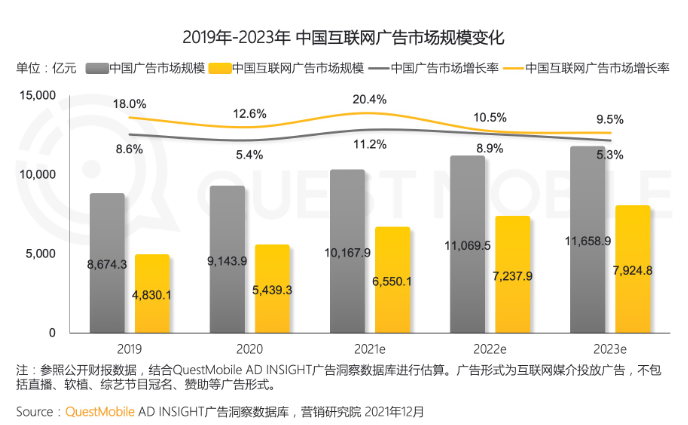

回顾2021年,受诸多客观因素影响,互联网广告行业不少头部玩家的增长承受一些考验。根据第三方机构QuestMobile发布的《2021中国互联网广告市场洞察》,2021年中国互联网广告市场规模6550.1亿元,增长率20.4%。

虽然广告市场整体规模有所增加,但随着流量获取难度加大,BAT也面临着广告业务增速下滑的考验。尤其是在去年在线教育、新消费等行业需求表现疲软的影响下,大厂们的广告业务增长表现并不尽如人意。

而相对于电商、社交来看,在短视频营销方面,以快手为代表的短视频平台的广告业务则呈现一定的增长:

根据快手年报显示,2021年快手线上营销服务首次超过直播业务,成为快手第一大收入来源,对总收入的占比也从2020年的37.2%升至52.6%。

越来越多的广告主选择以短视频及直播的形式来进行宣传,短视频广告市场不断扩容,云想科技等短视频营销服务商也“趁势”迎来了一波增长。

根据云想科技年报显示,2021年云想科技总帐单金额同比增长61.29%至65.79亿元,实现收入31.22亿元,同比提升21.17%。相对于其他行业,为何短视频平台跟营销服务商的业绩还能较好地增长?

虽说互联网教育、金融、游戏等版块之前受监管严控,使得短视频营销市场受到一些冲击,但从快手、云想科技等业内玩家的数据表现来看,2021年短视频营销行业依旧保持一个为何上涨的趋势,被政策掐断的空缺市场,也持续性的被一些快速进入的新消费品牌填补。

另一方面,以快手、抖音为主要代表的主流短视频平台,在流量获取方面依旧有着不少潜力,其主要用户更加年轻化,对于广告主来说,触达消费者的效果可能会更好,这也在一定程度上印证了云想科技的发展市场依旧有持续拓展的可能。

当然,我们具体分析其增长的原因,除了短视频市场自身的前景利好之外,公司自身的一些战略和动作,也是促成其营收增长的原因所在:

具体表现来看,网络服务版块作为核心业务下的细分版块,收入占比由2020年的9.3%增长至了30.5%。在该业务板块增长背后,其在研发跟运营上的表现可圈可点。

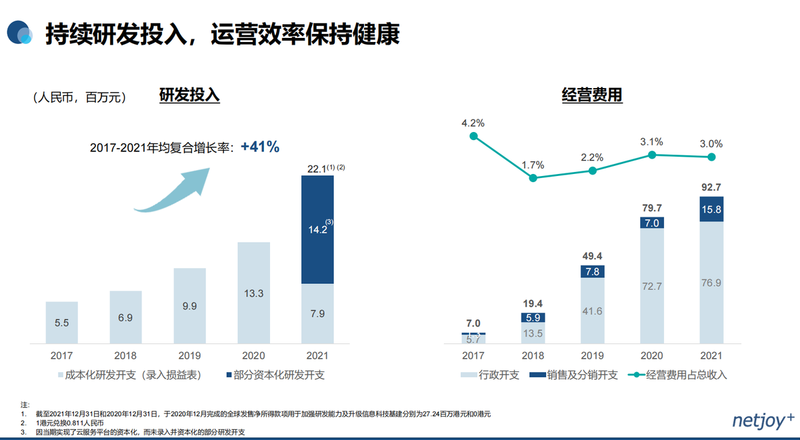

根据云想科技历年财报显示,2019年至2020年间云想科技研发开支增长34.1%,到了2021年,云想科技的研发投入更是同比增长66%。

总的来说,2021年,云想科技发挥行业头部企业优势,通过直接合作覆盖中国内地市场中最主要的五大短视频平台,并与阿里集团、小红书达成业务合作,形成对短视频媒体及管道市场的多面覆盖,在拓展客户群的同时,主营业务稳定增长。

当然,随着互联网广告压力持续加大,目前行业营销成本也在持续增加。

根据汇量科技的年报显示,截至2021年12月31日止十二个月,汇量科技的销售及营销开支同比上涨178.0%至47.1百万美元(2020年同期:17.0百万美元)。同样,根据云想科技的年报显示,云想科技的销售成本从2020年的23.74亿元增加至29.04亿元。

随着宏观环境的改善,以及规模效应显现,云想科技如何在营销方面的支出找到一个平衡点很关键。

短视频营销,不止于短视频

除了抓住短视频营销的发展风口,云想科技们也在寻求更多的“新业务”。

中信证券在此前的一份研报中曾指出,伴随全球企业云化、数字化进程持续推进,SaaS仍将是未来5-10年全球科技领域最值得关注的产业方向之一。

随着短视频行业红利的释放,越来越多的广告主在营销效果、数据分析等方面有了更多的需求,这就更要求云想科技等短视频“代运营”的服务商进行更为精细化的营销与运营。

基于此,这也让云想科技将目光聚焦SaaS生态,推出“连山+”系统。2021年一季度,云想科技推出连山+平台,向广告主提供跨平台跨账户广告投放、素材管理及智能衍生、数据报表分析及生成等 SaaS 服务,能实现标准化程度更高的在线营销全周期服务与全链路数据管理。

据数据显示,云想科技SaaS业务到2021年上半年实现收入1607万元,2021年全年则达到3288万元。其中为中小客户定制的SaaS产品包,上线3月之后,产品就达到200个/月的效果。

2021年,SaaS 服务毛利率达到 98.2%,远高于在线营销毛利水平,该业务成为了公司新的增长点。

当然,广告主的需求在不断变化,行业内的一些营销方式也自然会随着更新迭代。最典型的就是2021年电商直播行业的“巨震”:薇娅、雪梨等头部直播间问题频出,直播行业合规化运营成为重点,品牌直播、商家直播成为了直播行业的新风口。

在此背景下,云想科技也布局品牌直播运营赛道。推出品牌直播电商业务,形成差异化竞争优势。基于前期累积的资源优势和经验,云想科技布局此领域也取得一些成效。根据财报显示,云想科技品牌直播运营业务在2021年已产生7,293万元有效GMV。

除了布局现在看到的业务之外,大热的元宇宙也成为云想科技布局的方向。

此前云想科技CFO林芊在与智通财经访谈中,也明确提到:“元宇宙的大发展方向是没有任何问题的,元宇宙不是简单的一个噱头,而更多的是一个底层建设的可实现性。”

目前,云想科技在元宇宙领域有什么动作?

一方面,它与商汤展开合作,比如他们将会在AI建模上进一步优化,内容制作层面,在虚拟形象、AI画像等领域进行新的探索与联合,在元宇宙生态中实现内容的高效产能。

另一方面,云想科技正在发力的品牌直播运营,也在场合和元宇宙概念进行结合,比如说在直播间中使用虚拟场景,或增设虚拟形象来进行直播和带货等。

从上面云想科技的这些动作来看,业务之间都有一定关联性,如何能够转化他们实现飞轮效应还是很关键。除了聚焦国内之外,出海也是云想科技战略布局的方向,它的出海会顺利吗?

“卖水人”出海,寻“星辰大海”

“卖水人”看的是“淘金热”,对于像云想科技这类型的服务商而言,不论是业务还是战略都需要紧跟视频平台动作。在国内布局新业务的同时,云想科技也将“出海掘金”提上了日程。

出海,对于他们来说有何吸引力?其一,海外短视频市场流量进入增长红利期,据相关数据显示,全球短视频行业2025年内有望突破千亿美金,在这样广阔的市场前景里,这对于云想科技来说自然存在不少发展的机会。

其二,国内短视频经过长时间发展,相关技术逐渐成熟,已经积累了丰富的经验,出海有助于它借助在经验跟技术的优势为海外更多企业提供相关的服务。

2022年4月26日,云想科技宣布,与国内从事跨境品牌营销的卧兔网络订立增资扩股协议及促成战略合作。卧兔网络作为中国最早一批从事跨境品牌营销的企业,云想科技与其达成合作,能够进一步连接国际用户市场。

与此同时,基于公司已取得的海外头部短视频平台的营销资质,与卧兔网络的投资及战略合作,也能为云想科技提供更全球化、全平台、全领域的跨境营销机会,创造更多的服务价值。

另外值得注意的是,上述营销资质很有可能就是云想科技与TikTok这类头部平台已达成合作框架。而现如今TikTok已逐渐进入了商业化进程,据天风证券相关报告显示,2021-2026E TikTok的广告业务年复合增长率超50%,这对于云想科技的出海进程也是一大利好。

当然,在多方利好的同时,一些考验也是云想科技需要面对的。

一方面,境外短视频流量积累都有着相对分散的特性,所以云想科技在如何做好本土化运营的问题上,需要考虑到的细节将会更多。比如要不要在当地建立短视频中心等等,如何理解海外客户的需求针对性地提供服务,这些都是云想科技需要考虑的。

另一方面,出海的竞争压力持续存在。国外整体的流媒体市场已经相对成熟,在广告营销板块,比如以提供程序化广告服务的TheTradeDesk(TTD)占据不少的市场份额。

当然,不论是和国外巨头之间的差距还是本土化运营的细节问题,这些都是云想科技目前的难点所在。但这些待解决的问题,恰恰就是云想科技的潜力所在,从长期主义的角度看,这或许也是短视频营销服务商实现价值提升的关键。