文|投资者网 向劲静

编辑|胡珊

短短半个月时间,多家上市公司披露新冠mRNA疫苗进展。前有康希诺、石药集团宣布其研发的新冠mRNA疫苗获得国家药品监督管理局批准,后有安徽安科生物工程(集团)股份有限公司(下称“安科生物”,300009.SZ)。

日前,安科生物一则公告称,拟与阿法纳合作开发“新冠奥密克戎等突变株mRNA疫苗”一事引起深交所关注。

相较于其他上市公司的新冠mRNA疫苗进展,安科生物的这一产品能否成功上市惹质疑。

既没经验又没许可证

4月14日,针对安科生物披露的与阿法纳合作开发“新冠奥密克戎等突变株mRNA疫苗”一事,深交所要求安科生物结合主营业务,说明此次合作的具体方式,公司是否有疫苗产业化的相关资质与生产经验等。

4月18日安科生物发布公告,回复深交所4月14日的关注函。

就与阿法纳的合作方式,安科生物称,公司前期参与完成部分中试样品的制备与检定工作,后续将合作完成符合GMP条件的临床样品的制备和检验。公司将合作完成后续生产线建设、疫苗产品上市许可申请、市场支持等相关工作。

引起投资者关注的是,在安科生物回复深交所关注函中,公司称“公司目前尚未取得疫苗生产许可证”且“目前公司未有疫苗生产经验 ”。

此外,安科生物还表示,虽然目前公司未有疫苗生产经验,但是因为mRNA疫苗与公司目前生产的基因工程药物同属于生物制品,在产品产业化上具有一定的相通性,所以公司与阿法纳合作mRNA疫苗产品具有可行性。

话虽如此,尽管前期工作可以“东拼西凑”,但对于相关疫苗后期的临床试验等相关事宜可不是一句“相通性”就能解决的。

根据安科生物此前发布的公告内容显示,阿法纳成立于2021年7月,在mRNA递送系统、mRNA抗原选择和设计、mRNA合成与纯化工艺等关键领域具有自身技术特点。

深交所问询专利事宜时,安科生物表示,阿法纳在mRNA疫苗制备和递送系统方面拥有专有技术,并做相关技术储备与迭代,目前拥有三项核心发明,正在进行专利申请。

西南证券研报指出,mRNA疫苗的核心生产流程有3步,分别是mRNA制备、LNP递送结合以及规模化生产。三者缺一不可。疫苗生产过程并不是一蹴而就,总体来说,要面临考验的不止是技术,还有整体上中下游产业链的完备和匹配程度。

况且,当前国内已经有7家公司的mRNA疫苗进入临床阶段。其中,沃森生物的mRNA疫苗已进入临床III期试验、云顶新耀引进Providence公司mRNA疫苗进入临床II期、上海斯威生物(2022年3月澳大利亚临床I期入组,mRNA迭代疫苗已递交IND)、珠海丽凡达生物mRNA(2022年3月II期患者招募)疫苗已进入临床II期。锐博生物/阿格纳生物(2022年1月10日于成都启动I期)、康熙诺生物(2022年4月4日获批IND)、石药集团(2022年4月3日获批IND)已进入临床。

而安科生物在mRNA疫苗方面,可谓既没有经验又没有许可证且专利还处于申请阶段,一切都存在着较多的不确定性。最关键的是当前mRNA疫苗赛道还有如此多的竞争对手,倘若安科生物真加入这一赛道,能否竞争成功仍难知分晓。

净利润下滑超四成背后

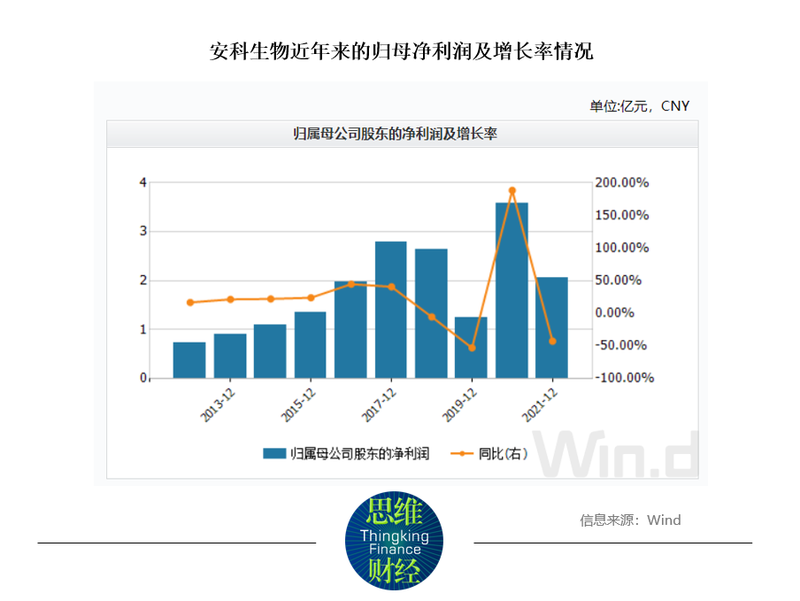

在公布上述合作之前,安科生物发布了2021年的“成绩单”。

数据显示,安科生物的营业收入21.69亿元,同比增长27%;归母净利润为2亿元,同比下降42%;扣非归母净利润为1.57亿元,同比下降50%。

对于年度净利润下滑情况,安科生物的解释是,对子公司苏豪逸明、中德美联计提了商誉减值准备,从而减少公司2021年度合并报表净利润约3.23亿元。

其中,安科生物对苏豪逸明计提商誉减值准备1.14亿元,苏豪逸明为多肽原料药企业,报告期内因下游制剂客户集采弃标导致其主营产品销售额下降。同时,由于原材料价格上涨、研发投入等成本增加,导致成本费用不断增加。

另外,安科生物对中德美联计提的商誉减值准备为2.09亿元,其主营业务为法医DNA检测产品及配套的检测服务,受疫情防控影响,业务活动开展滞后,同时法医DNA检测市场竞争不断加剧,导致营收出现下滑。

不过,令投资者疑惑的是,安科生物的生物制剂主要有两款产品,即重组人生长激素“安苏萌”和人干扰素α2b“安达芬”。可是对于市场关注的生长激素产品,安科生物并未在年报中详细披露2021年的营收情况。

目前国内获批的重组人生长激素生产企业仅有7家,其中包括4家国产(金赛药业、安科生物、联合赛尔、未名海济)和3家进口(诺和诺德、LG生命科学、辉瑞)。根据Wind统计,约占整个市场的74%,行业地位明显高于同业。安科生物排名第二,但与金赛药业市占率差距明显,仅有15%。

在如此强烈的市场竞争情况下,安科生物未来又将如何发展?《投资者网》会持续关注。